中國白酒首富的野心

作者|許蕓 來源|子彈財經(ID:wwwhygc)

白酒業高端化轉型進行得如火如荼,而在中國股市,以茅臺為首的白酒股股價也是屢創新高。Wind數據顯示,今年以來截至6月12日,Wind白酒指數累計上漲17.73%。有分析員做過統計,2015年6月12日以來,雖然上證指數跌逾40%,但酒類指數逆勢上漲220%,主要得益于白酒的不斷提價。姍姍來遲的郎酒,能如愿趕上這一波浪潮嗎?

“上游是茅臺,下游望瀘州,船過二郎灘,又該喝郎酒。”這首赤水河船歌,將中國幾大名酒串聯在了一起。

同以醬香酒聞名的郎酒,一度與茅臺并稱醬香白酒“姐妹花”,最終卻走出了截然不同的命運。與“國酒”深度掛鉤的茅臺如今已是A股股王,郎酒卻在資本市場門外徘徊多年。

從2007年起就計劃IPO,同時還要追趕上強如茅臺、五糧液等同行的發展步伐,這十幾年來郎酒跑得很急:一邊頻繁上調產品售價,給青花郎立下了“三年六次提價”、最終實現1500元的“小目標”;一邊提交IPO申請,向資本市場發起沖擊,稱“力爭2020年成功在主板上市”。

當前,白酒業高端化轉型進行得如火如荼,而在中國股市,以茅臺為首的白酒股股價也是屢創新高,姍姍來遲的郎酒,能如愿趕上這一波浪潮嗎?

1

上市夢難圓

推動郎酒一路崛起并走向IPO的關鍵人物,是現任郎酒股份董事長汪俊林。

汪俊林“中國白酒首富”的名頭響亮。早在2012年郎酒銷售收入突破110億元時,汪俊林就以81.9億元的身家排到了2012年福布斯中國富豪榜第67位,問鼎“中國白酒首富”。

然而,白酒首富卻也并非事事皆如愿——郎酒的上市之路經歷了13年尚未成功,不過就在近期,郎酒正式向IPO發起了“最后的沖刺”。

近年來,以茅臺為首的白酒股股價水漲船高,良好的收益率使得白酒股備受二級市場投資者追捧。

Wind數據顯示,今年以來截至6月12日,Wind白酒指數累計上漲17.73%。有分析員做過統計,2015年6月12日以來,雖然上證指數跌逾40%,但酒類指數逆勢上漲220%,主要得益于白酒的不斷提價。

A股巨大的財富效應不僅吸引了大批投資者,企業更是“削尖了腦袋往里鉆”。“郎酒股份IPO工作順利推進,力爭2020年成功在主板上市。”這是2019年初,汪俊林給郎酒定下的目標。

圖 / 攝圖網,基于VRF協議

隨著6月5日郎酒股份招股書在證監會網站披露,汪俊林的設想正在一步步變為現實。

郎酒的IPO姍姍來遲。早在上個世紀90年代,“川酒六朵金花”之中的瀘州老窖、沱牌(舍得酒業)、全興(水井坊)及五糧液就已先后上市,唯剩郎酒和股權存在爭議的劍南春至今仍苦守在資本市場門外。

事實上,郎酒并非不想進入資本市場。2007年,郎酒就籌劃了第一次上市計劃,并成立股份公司,但最終受企業規模、業績等因素影響,未能繼續。2009年,郎酒上市計劃重啟,并被列入2009年四川省重點上市培育第一批企業名單,但最終無功而返。

此后,市場多次傳出郎酒謀求IPO、借殼上市的消息,卻都沒有下文。郎酒的上市路,可謂一段屢戰屢敗的辛酸史。

“中國白酒業已經進入了‘強者恒強,弱者恒弱’的大分化節點,郎酒作為醬香第二軍團的‘領頭羊’,要做大自身、進行戰略布局,一定要依托資本市場的價值,這是它急于上市的一個重要原因。”對于郎酒執著上市,中國食品行業分析師朱丹蓬對「子彈財經」分析道。

外界猜測,郎酒遲遲未能上市,或與郎酒商標歸屬問題有關。

該問題由來已久。2003年,郎酒進行國企改制,被以4.9億元的價格賣給了汪俊林旗下的寶光集團,但其中,并不包含郎酒集團原有的商標等無形資產。后來,“郎”牌133個已注冊和待審的商標被無償劃撥給當時的國有獨資公司古藺縣久盛投資有限公司(以下簡稱“久盛投資”)。

長期以來,郎酒通過繳納許可使用費,獲得商標獨家使用權。對于郎酒而言,這顯然是一筆額外的費用,也使得其后續發展充滿了不確定性。

而今,在經過多年發展和系列股權轉讓后,郎酒對商標的話語權看起來有所增加:郎酒已將久盛投資收歸麾下,持有其80%的股權。

對此,市場有觀點認為,郎酒的商標歸屬權或許已不是問題。不過,部分市場人士持相反觀點,認為80%的持股并不意味著郎酒徹底解決了商標歸屬問題。

在朱丹蓬看來,郎酒整體體量、利潤等方面是匹配股市要求的,商標的歸屬是關鍵,如果這個問題能夠解決,郎酒IPO問題不大。

商標問題到底會不會成為郎酒上市的障礙,仍需等待郎酒IPO的下一步動向。

2

白酒首富的野心

據「子彈財經」了解,6月5日,郎酒向證監會遞交招股說明書,計劃于深交所上市,擬發行不超過7000萬股,募集資金規模為74.54億元。

若郎酒成功上市,按照如今白酒業的行情及市盈率,屆時合計控制郎酒股份76.7%股權的汪俊林財富還將暴漲。學醫出身的汪俊林,在四川算得上是個“傳奇人物”,他曾私有化盤活了多個瀕臨倒閉的國企,郎酒即是其中之一。

上個世紀50年代中期,郎酒前身國營四川省古藺郎酒廠即已成立。1984年,郎酒還獲得“中國名酒”稱號。但在汪俊林接手前,郎酒的經營卻難言成功——進入21世紀,茅臺、五糧液等紛紛提價發展,堅持走便宜親民路線的郎酒銷售額下滑嚴重,負債累累,并陷入巨額虧損的泥沼中。

汪俊林接手后,郎酒的命運開始改寫。汪俊林為郎酒制定了“一樹三花、群狼戰術”的發展策略,“一樹三花”即全線發力醬香、濃香、兼香三個香型;“群狼戰術”即在同區域、多品牌、多戰線各自為戰,業績為王。

“一樹三花、群狼戰術”策略豐富了郎酒的產品結構,并使郎酒得以大范圍鋪貨銷售,實現了業績的快速提升。又遇上白酒行業“黃金十年”,郎酒營收在2011年實現同比增長77.6%,達到103億元,成功進入“百億俱樂部”,躋身國內一線酒企;2012年,郎酒銷售收入突破110億元。

但隨著2012年以來嚴控“三公消費”和“禁酒令”等政策出臺,白酒的“黃金十年”隨之宣告終結,行業進入深度調整期。高端消費萎縮、售價下滑、銷量驟降、渠道庫存高企……各大酒企發展承受巨大壓力。

不只是外部環境變化,郎酒自身也問題重重,被曝出庫存高企、散酒勾兌及紅花郎虛假宣傳等負面消息,還與其最大經銷商1919連鎖“鬧掰”。

雪上加霜的是,2012年底,郎酒靈魂人物汪俊林被曝因卷入案件而從公眾視野“消失”。失去主心骨的郎酒,業績開始滑坡,據媒體報道,2013年郎酒整體銷售收入萎縮至82億元,2014年銷售額不足50億元。

一直到2015年8月底郎酒宣告汪俊林“回歸”,郎酒的低迷才算告一段落,并再度走上高增長道路。

郎酒招股書顯示,2017-2019年,郎酒實現營收51.17億元、74.79億元、83.48億元;凈利潤為3.02億元、7.26億元、24.44億元,增長幅度較大,2018年、2019年的凈利潤同比增長率分別為140.10%、236.54%。

對于郎酒未來的發展,汪俊林有著更大野心——不僅要“與老大哥茅臺一起把醬酒市場做大,并肩而立”,還在今年1月份給郎酒設立了“2020年力爭銷售過150億元,稅收過40億元”的目標。

但突襲而來的疫情“黑天鵝”,使得眾多線下娛樂活動幾近停擺,餐飲業也大受影響,這對于白酒業的發展無疑是雪上加霜。

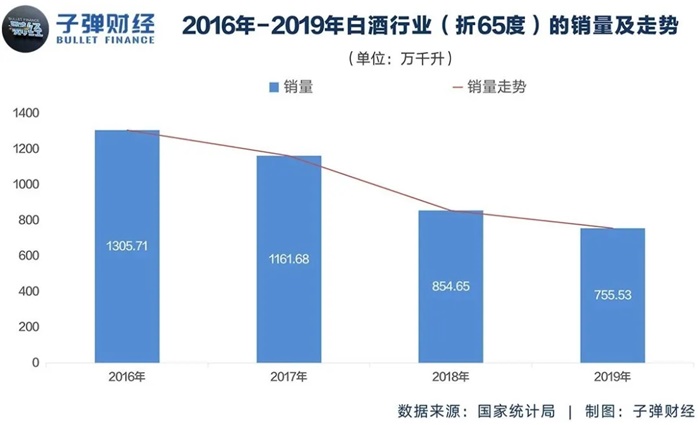

要知道,近幾年,我國對酒類的需求已經有所降低,進而影響了白酒銷量。據國家統計局數據顯示,2016-2019年白酒行業(折65度)的銷量分別為1305.71萬千升、1161.68萬千升、854.65萬千升、755.53萬千升,四年時間,白酒總銷量下降了42.14%。

如今,2020年已過半,汪俊林仍面臨郎酒業績和IPO的雙重大考。

3

茅臺的追隨者

中國酒企大抵都有一個“茅臺夢”,與茅臺同為醬香酒代表的郎酒表現更是急迫。

從廣告語“青花郎,中國兩大醬香白酒之一”到汪俊林喊話“要與茅臺平起平坐”,郎酒欲與茅臺捆綁之心路人皆知,郎酒也因此屢被指責蹭茅臺流量。

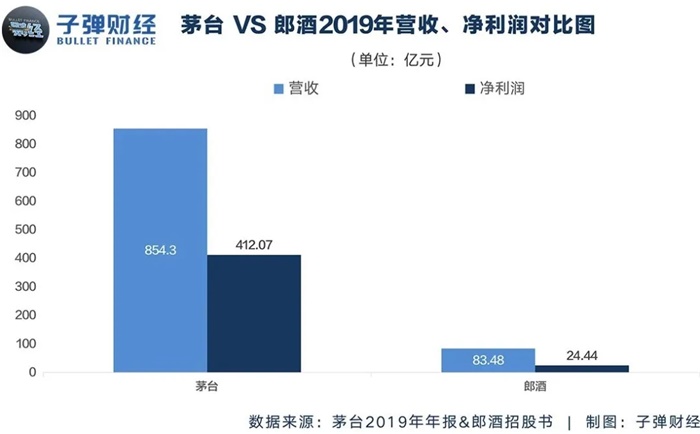

原因無它,兩家企業實力差距實在太大,郎酒基本處在被“吊打”的狀態:2019年,茅臺營收為854.3億元、凈利潤412.07億元,而郎酒近幾年雖然已經有比較大的發展,但營收、凈利潤只有83.48億元、24.44億元,不到茅臺的十分之一。

在市場份額上,2017年到2019年,郎酒的市場份額從0.9%增長到了1.49%,但同時可以看到的是,前兩名的茅臺、五糧液市場份額同樣在不斷增加。2019年,體量最大的茅臺市場份額已達到15.21%,行業呈現往巨頭集中的趨勢。

圖 / 郎酒招股書

一直到今年6月8日,茅臺、郎酒、習酒及國臺等7家企業齊聚茅臺鎮,共同發起并簽署《世界醬香型白酒核心產區企業共同發展宣言》,汪俊林才改口稱:“茅臺是醬香白酒行業內的老大哥,是我們的榜樣,也是標桿。”

茅臺老大哥麾下飛天茅臺等高端酒原價一瓶難求,溢價銷售撐起了白酒高端市場,為后來者留下了很大的價格空間與市場機會;白酒行業整體需求下滑又倒逼企業往高端化發展,包括五糧液、瀘州老窖和郎酒等品牌都在上調產品價格,試圖復制高端路線,保持業績增長。

2019年,郎酒旗下高端產品青花郎兩次提價,出廠價從780元提至909元,終端零售價調至1277元,并表示將在3年內分6次把青花郎的目標零售價提升至1500元/瓶,這一價格與當前指導零售價為1499元的53度飛天茅臺相差無幾。

尷尬的是,目前飛天茅臺市場價基本是原價的近一倍,原價一瓶難求,但不管是濃香型代表五糧液還是醬香型代表郎酒的青花郎,均出現價格倒掛的情形,顯然消費者對它們的漲價并不買帳。天貓超市售價顯示,500ml的郎酒青花郎53度醬香產品6月20日的標價為979元,折后價為959元;郎酒官方旗艦店則標價1159元,券后價1019元。

不過,在朱丹蓬看來,郎酒跟茅臺根本是兩個概念,沒有可比性。“茅臺不單是一瓶醬香酒,它更多是有金融功能、溢價功能,已經是硬通貨的代表。”

4

泡沫何時破?

當前,白酒業看似一片欣欣向榮,不少業內人士卻在擔憂白酒業泡沫破裂。

不管消費者接受度如何,如今,白酒企業漲價、往高端化轉型已是常態。一定程度上,這種看起來有些一廂情愿的漲價,未嘗不是一種畸形發展——庫存和壓力都被轉嫁到經銷商身上,“虛假繁榮”的泡沫越吹越大。

“中國白酒已進入大分化階段,提價不一定理想,但不提價的話會很尷尬,整個酒業一直在比較尷尬的情況下前行。”朱丹蓬評價道。

在他看來,酒業整體泡沫已經到了非常大的一個階段,疫情下,預計泡沫會在2020年第四季度破滅。對于一些中小型企業或抗風險能力不足的企業,肯定會造成比較大的傷害。

這是白酒業多年來難解的結。

白酒業酒企強勢、經銷商弱勢的關系,決定了當酒企要沖刺業績或上調產品價格時,一旦消費者不買賬,壓力往往會傳導至經銷商身上,出現壓貨式發展。這也是白酒業老生常談的問題,區別只在于壓貨的嚴重程度和酒企能否承擔好壓貨的后果。

早在2011年沖刺百億營收成功后,郎酒即被曝出渠道庫存高企,此后幾年都在努力去庫存。如今郎酒再度崛起,壓貨式發展也屢次被曝光。

“(壓貨)是確實存在的。”朱丹蓬對「子彈財經」直言,郎酒的“群狼戰術”引發了很多亂象,郎酒從濃香到醬香全方位出擊,導致自身的產品戰略不清晰,壓貨也比較厲害。

“當然,這也是為了IPO、把體量做大的很重要的手段。未來,郎酒一定要去進行梳理糾錯,適時調整,否則,對未來發展是比較大的一個隱患。”朱丹蓬進一步表示。

圖 / 攝圖網,基于VRF協議

事實上,郎酒當下面臨的尷尬不止壓貨一項。

在“一樹三花、群狼戰術”的發展策略下,郎酒兼顧醬香、濃香、兼香三個香型的發展,從產能受限的醬香小市場邁入了一直占據白酒消費主流的濃香市場,發展空間進一步打開。但同時,需要正視的是,濃香并不是郎酒的專長,且濃香市場競爭激烈,后入場者需要付出更多的資金、精力,更重要的是,這無疑也弱化了郎酒的品牌特性,導致戰線混亂。

但要有好業績沖刺IPO、要在資本市場講出好聽的“成長性故事”,當下的郎酒,顯然已經無暇顧及這些弊端了。

從郎酒招股書來看,“一樹三花、群狼戰術”的發展策略還將繼續,郎酒計劃投入49.92億元到優質醬香型白酒產能建設項目上,投入21.22億元到優質濃香型、兼香白酒產能建設項目上。

5

結 語

長期被擔憂股價見頂的貴州茅臺,一直在突破上限,截至6月23日收盤,股價已達1474.50元,總市值達18522.64億元,再創歷史新高。濃香類老大五糧液的市值同樣創下了歷史新高,達到6520.33億元。

不過,熱鬧是上市頭部企業的,壓力才是屬于還在沖刺IPO的郎酒的。“一樹三花、群狼戰術”的發展策略,讓郎酒業績大增,并邁入了醬香、濃香兩個市場,看似左右逢源,但長遠來看,郎酒要付出更多的成本,競爭戰線也被拉長了。

醬香類市場相對狹小,且有茅臺擋道;濃香類市場更大,但老大五糧液近年高端化轉型的勢頭同樣迅猛,毫無疑問,兩家公司都會成為郎酒在兩個細分品類高端化的最大“絆腳石”。要如何在它們手上搶得生存空間?這是郎酒IPO闖關時,必須面對的棘手問題。

編者按:本文轉載自微信公眾號:子彈財經(ID:wwwhygc),作者:許蕓

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT