中國(guó)牛奶的新戰(zhàn)爭(zhēng)

作者|港股頻道 來(lái)源|節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018)

中秋走訪親戚,你都送什么禮品?是安慕希還是純甄?是特侖蘇還是金典?

數(shù)據(jù)顯示,除了月餅,牛奶已經(jīng)成為中國(guó)社會(huì)走親訪友的重要伴手禮之一。天風(fēng)證券研究所報(bào)告顯示,中國(guó)乳制品的消費(fèi)小高峰集中于春節(jié)和中秋期間,主因就在于節(jié)慶時(shí)刻的送禮需求。在鋪天蓋地的廣告中,乳制品,特別是高端乳制品已經(jīng)成為中國(guó)節(jié)日不可或缺的一部分。

不過(guò),相比發(fā)達(dá)國(guó)家,中國(guó)乳制品人均消費(fèi)量仍相去甚遠(yuǎn)。相關(guān)數(shù)據(jù)顯示,2019年中國(guó)人均牛奶消費(fèi)量約 32.66 千克,世界人均牛奶消費(fèi)量約 90 千克,中國(guó)約占其 1/3,飲食習(xí)慣較為類似的日本,其人均牛奶消費(fèi)量約 72.66 千克,中國(guó)不及其 1/2。中國(guó)乳制品消費(fèi)的增長(zhǎng)空間仍然廣闊。

圖片來(lái)源:Euromonitor,國(guó)家統(tǒng)計(jì)局

實(shí)際上,中國(guó)人將牛奶納入日常飲食體系,僅是這一二十年間的事情。除了歷史短,這個(gè)行業(yè)還飽受各類食品安全的困擾。比如2008年的三聚氰胺事件,以及2020年年初關(guān)于伊利和蒙牛兩大乳業(yè)龍頭的檄文,都讓整個(gè)市場(chǎng)對(duì)中國(guó)乳業(yè)品牌的不信任進(jìn)一步加劇。

從資本市場(chǎng)的表現(xiàn)來(lái)看,相比PE倍數(shù)一度高達(dá)百倍的醬油龍頭,國(guó)內(nèi)乳制品公司近5年的市值變化較為穩(wěn)定,PE基本在20倍到30倍之間,2020年上半年P(guān)E倍數(shù)小幅上漲至40倍左右。

不過(guò),這并不意味著國(guó)內(nèi)牛奶市場(chǎng)就是一片祥和。從上個(gè)世紀(jì)90年代以來(lái),國(guó)內(nèi)乳制品行業(yè)就經(jīng)歷了營(yíng)銷(xiāo)之爭(zhēng)、常溫奶戰(zhàn)爭(zhēng)等多番廝殺,逐步沉淀出如今的“兩超多強(qiáng)”的行業(yè)格局。下個(gè)階段,在新的運(yùn)輸和保存技術(shù)更迭下,低溫奶戰(zhàn)爭(zhēng)是否能夠讓這個(gè)行業(yè)產(chǎn)生新的格局變化,依然未知。

/ 01 /

三成乳制品來(lái)自進(jìn)口

乳制品行業(yè)在中國(guó)發(fā)展了較長(zhǎng)時(shí)間,但行業(yè)真正進(jìn)入快速發(fā)展期是在1998年后。

千禧年前后,中國(guó)政府啟動(dòng)居民飲食改革,“奶類”首次躋身居民膳食計(jì)劃。加上20世紀(jì)90年代末中國(guó)引進(jìn)的超高溫瞬時(shí)滅菌技術(shù)和無(wú)菌包裝技術(shù),乳制品開(kāi)啟了快速發(fā)展時(shí)期。

當(dāng)時(shí),全國(guó)掀起“全民牛奶運(yùn)動(dòng)”,一個(gè)雞蛋、一盒牛奶成了中國(guó)小學(xué)生的常見(jiàn)課間標(biāo)配。在此背景下,中國(guó)乳業(yè)開(kāi)啟了發(fā)展的黃金十年,伊利、蒙牛等乳企龍頭均誕生于這一時(shí)期。

不過(guò),好景不長(zhǎng),2008 年的三聚氰胺事件將乳制品行業(yè)拉入低谷,中國(guó)消費(fèi)者對(duì)國(guó)產(chǎn)乳制品信任感降至冰點(diǎn)。自此開(kāi)始,本土乳業(yè)品牌的市場(chǎng)份額逐年下降,大量進(jìn)口奶粉開(kāi)始沖擊國(guó)內(nèi)乳業(yè)。

過(guò)去十年,中國(guó)乳制品市場(chǎng)對(duì)新西蘭、澳洲、歐洲國(guó)家乳制品的進(jìn)口依賴一直熱度未減。普華永道報(bào)告顯示,將所有乳制品折合成生鮮乳,1980年到2008年,中國(guó)生鮮乳產(chǎn)量增長(zhǎng)了超20倍,從140萬(wàn)噸增加到超3000萬(wàn)噸。2012年其產(chǎn)量達(dá)到3300萬(wàn)噸的頂峰,此后,基本保持在3200萬(wàn)噸左右。

中國(guó)生鮮乳產(chǎn)量保持平穩(wěn)的同時(shí),乳制品消費(fèi)量卻在持續(xù)增長(zhǎng),其中的供求不平衡主要是通過(guò)進(jìn)口乳制品來(lái)彌補(bǔ)。奶粉因?yàn)槠溥\(yùn)輸成本較低,保質(zhì)期較長(zhǎng),成了進(jìn)口乳制品中的主力。2018年,中國(guó)有超過(guò)30%的乳制品(以折合生鮮乳計(jì))來(lái)自進(jìn)口,而2007年則約為5%。

圖表來(lái)源:普華永道《中國(guó)乳制品行業(yè)的現(xiàn)代化進(jìn)程》報(bào)告

相比海外乳制品品牌,中國(guó)乳制品的一大劣勢(shì)是生產(chǎn)成本高。2018年,中國(guó)生鮮乳價(jià)格比新西蘭水平高出46%,比全球平均水平高出53%。

圖表來(lái)源:普華永道《中國(guó)乳制品行業(yè)的現(xiàn)代化進(jìn)程》報(bào)告

生鮮乳成本高主要是因?yàn)槟膛pB(yǎng)殖成本高,背后的進(jìn)一步原因是飼料(比如玉米和大豆)價(jià)格較高。很長(zhǎng)時(shí)間里,中國(guó)都存在牧場(chǎng)飼料進(jìn)口依賴問(wèn)題。比如,苜蓿和豆粕是中國(guó)的大型奶牛養(yǎng)殖場(chǎng)的重要飼料成本,但國(guó)產(chǎn)自給率一直偏低。目前,中國(guó)苜蓿仍有40%左右依賴進(jìn)口,進(jìn)口苜蓿中的九成來(lái)自美國(guó)。另外,日益嚴(yán)格的環(huán)境和食品安全法規(guī)及不斷上漲的人工成本也增加了乳企的生產(chǎn)成本。

圖表來(lái)源:普華永道《中國(guó)乳制品行業(yè)的現(xiàn)代化進(jìn)程》報(bào)告

2018年以來(lái),中美貿(mào)易摩擦升級(jí),國(guó)內(nèi)乳業(yè)飼料成本不可控問(wèn)題讓相關(guān)公司進(jìn)一步承壓。當(dāng)年7月,中國(guó)開(kāi)始對(duì)從美國(guó)進(jìn)口苜蓿草加征25%的關(guān)稅。隨著飼料成本升高,2019年上半年,中國(guó)原奶平均收購(gòu)價(jià)格增長(zhǎng)至近三年最高值。

2018年,政府宣布計(jì)劃到2025年將國(guó)內(nèi)奶類年產(chǎn)量增加到4500萬(wàn)噸,比2018年增加超40%。要實(shí)現(xiàn)這一目標(biāo),意味著既需要提高奶牛單產(chǎn)量,也需要增加奶牛數(shù)量。

圖表來(lái)源:普華永道《中國(guó)乳制品行業(yè)的現(xiàn)代化進(jìn)程》報(bào)告

為了獲得穩(wěn)定的原奶供給,2018年7月,國(guó)家對(duì)牧場(chǎng)出臺(tái)了系列扶持政策,地方政府爭(zhēng)相開(kāi)出土地、貸款等各項(xiàng)優(yōu)惠條件。中國(guó)乳企也開(kāi)啟了奶源收割運(yùn)動(dòng),擁有奶牛的上游牧場(chǎng)公司成了并購(gòu)的稀缺資源。

/ 02 /

液態(tài)奶撐起4000億乳制品市場(chǎng)

目前,中國(guó)乳制品零售市場(chǎng)約為4000億元。2018年,國(guó)內(nèi)乳品加工公司的數(shù)量為587家。其中,伊利和蒙牛兩家公司加工的生鮮乳產(chǎn)量約占國(guó)內(nèi)總產(chǎn)量的45%。大型加工乳企對(duì)養(yǎng)殖場(chǎng)有非常強(qiáng)的定價(jià)能力。

從產(chǎn)業(yè)結(jié)構(gòu)來(lái)看,中國(guó)乳制品與美國(guó)形成鮮明對(duì)比。美國(guó)乳制品行業(yè)由奶牛養(yǎng)殖合作社主導(dǎo),美國(guó)前三大乳品加工企業(yè)僅占22%的市場(chǎng)份額,并且由奶牛養(yǎng)殖合作社所有。

圖表來(lái)源:普華永道《中國(guó)乳制品行業(yè)的現(xiàn)代化進(jìn)程》報(bào)告

從消費(fèi)構(gòu)成來(lái)看,中國(guó)乳制品行業(yè)的主導(dǎo)產(chǎn)品是液態(tài)奶、酸奶和奶粉。2019年,液態(tài)奶以 61.82%的消費(fèi)量占比在中國(guó)乳制品品類中位居首位,酸奶緊隨其后,占比 35.58%,其次是奶酪、黃油及其他。

圖片來(lái)源:Euromonitor,渤海證券

市面上常見(jiàn)的液態(tài)奶一般可以分為兩種:常溫奶和低溫奶。常溫奶(常溫白奶、常溫酸奶)一般經(jīng)過(guò)超高溫滅菌(UHT)工藝加工,這雖然會(huì)破壞牛奶的原本風(fēng)味,但可以讓其常溫保存,故常溫奶的保質(zhì)期一般可以長(zhǎng)達(dá)6到12個(gè)月。

低溫奶(巴氏奶、低溫酸奶)一般采用更低些的溫度來(lái)殺菌,保留了更多牛奶原本的味道和活性物質(zhì),但保質(zhì)期也更短,多數(shù)僅有4到7天左右。此外,低溫奶要求更高的冷鏈運(yùn)輸和存儲(chǔ)技術(shù),這意味著更高的履約成本。

從地區(qū)分布來(lái)看,中國(guó)約七成的牛奶產(chǎn)自北方黃金奶源帶,但七成的牛奶消費(fèi)集中于南方和沿海城市。這種分布錯(cuò)位,導(dǎo)致“北奶難以南運(yùn)”,也為早期北方乳企攻占南方市場(chǎng)帶來(lái)不少難度。彼時(shí),國(guó)內(nèi)冷庫(kù)數(shù)量和冷鏈運(yùn)輸技術(shù)都不高,出于盈利和效率等多方面考慮,乳企更多的是生產(chǎn)和銷(xiāo)售常溫奶,低溫奶受到的關(guān)注較少。

經(jīng)過(guò)不斷創(chuàng)新,近幾年國(guó)內(nèi)液態(tài)奶品類愈發(fā)多元,從最初的單一乳飲料、基礎(chǔ)白奶和低溫酸奶等逐步延展出高端白奶、常溫酸奶和乳酸菌飲料等產(chǎn)品。在這些細(xì)分領(lǐng)域中,伊利和蒙牛的業(yè)務(wù)均存在高度重合,競(jìng)爭(zhēng)激烈。比如,伊利的重要利潤(rùn)產(chǎn)品安慕希與蒙牛純甄,蒙牛的重要利潤(rùn)產(chǎn)品特侖蘇與伊利金典均形成直接競(jìng)爭(zhēng)關(guān)系。

圖片來(lái)源:公司公告,華金證券研究所

液態(tài)奶之外,近幾年,受益于常溫酸奶的發(fā)展,國(guó)內(nèi)酸奶品類的市場(chǎng)占比在逐步擴(kuò)大。根據(jù)Euromonitor數(shù)據(jù),預(yù)計(jì)到 2024 年國(guó)內(nèi)酸奶市場(chǎng)占比將提升至 42.2%。與美國(guó)市場(chǎng)類似,中國(guó)酸奶市場(chǎng)相對(duì)集中,排名前三的乳品企業(yè)占據(jù)了超過(guò)一半的市場(chǎng)份額。中國(guó)酸奶市場(chǎng)的毛利率約為30-40%。

在冰淇淋市場(chǎng),液態(tài)奶龍頭蒙牛伊利也是生產(chǎn)主力,市場(chǎng)份額之和超過(guò)20%。2018年,伊利生產(chǎn)了近40萬(wàn)噸冰淇淋產(chǎn)品,2019年上半年其冰淇淋產(chǎn)品的毛利率約為47%。

上世紀(jì) 90 年代以來(lái),中國(guó)乳制品行業(yè)已經(jīng)逐步形成相對(duì)穩(wěn)定的兩超一強(qiáng)的競(jìng)爭(zhēng)格局:伊利股份、蒙牛乳業(yè)形成雙寡頭,光明乳業(yè)緊隨其后。此外,以新乳業(yè)、三元股份等為代表的區(qū)域性乳制品企業(yè)在部分重點(diǎn)市場(chǎng)形成割據(jù)格局。對(duì)于伊利、蒙牛和光明業(yè)績(jī)情況的解構(gòu),某種程度上有助于我們進(jìn)一步了解國(guó)內(nèi)乳業(yè)。

/ 03 /

財(cái)務(wù)PK:

蒙牛VS伊利VS光明

伊利和蒙牛,可以說(shuō)是國(guó)內(nèi)乳業(yè)毋庸置疑的巨無(wú)霸。

數(shù)據(jù)顯示,2019年這兩家龍頭為其所在的乳制品行業(yè)貢獻(xiàn)了近七成的營(yíng)收。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2019年,全國(guó)規(guī)模以上乳制品企業(yè)主營(yíng)業(yè)務(wù)收入為3947億元,其中伊利、蒙牛、光明分別以900億元、790億元和226億元營(yíng)收位列國(guó)內(nèi)乳業(yè)三甲,前兩家公司的營(yíng)收總和占國(guó)內(nèi)17家主要乳制品公司營(yíng)收的68%。

在業(yè)績(jī)的推動(dòng)下,截至2020年10月12日收盤(pán),伊利、蒙牛和光明三家公司的市值分別為2532億元、1515億元、215億元。其中伊利市值在A股食品飲料行業(yè)僅次于市值為5584億元的海天味業(yè)。

2014年,伊利提出“五強(qiáng)千億”目標(biāo),即公司要在2020年成為全球乳業(yè)五強(qiáng),營(yíng)收突破千億;蒙牛也不甘落后,2017年提出2020年銷(xiāo)售額和市值同時(shí)達(dá)到千億的目標(biāo)。如今,兩家公司都到了要驗(yàn)收成果的時(shí)候。

不過(guò),從當(dāng)下的財(cái)務(wù)業(yè)績(jī)和收入增速來(lái)推測(cè),蒙牛的營(yíng)收規(guī)模較千億目標(biāo)仍有200多億元的距離,目標(biāo)應(yīng)該要到2021年才能實(shí)現(xiàn),而伊利的千億目標(biāo)應(yīng)該在2020年即可實(shí)現(xiàn)。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

2019年,伊利營(yíng)收比蒙牛多出110億元左右,兩家公司的營(yíng)收水平有進(jìn)一步拉大的趨勢(shì)。光明的營(yíng)收為226億元,目前體量和蒙牛、伊利相比差距還較大。

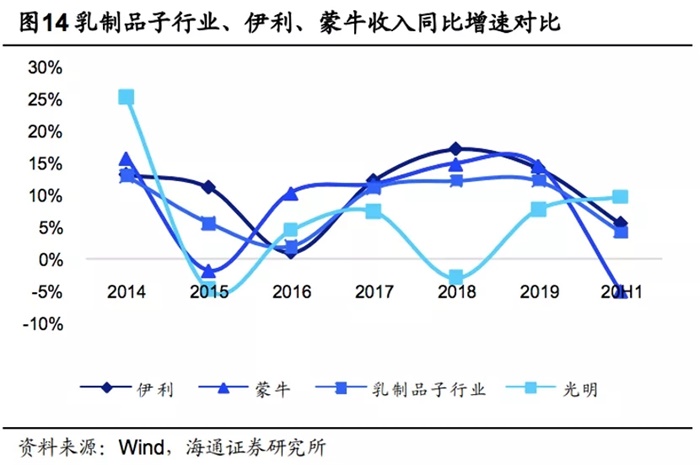

從圖表可以發(fā)現(xiàn),從2014年至今,伊利的營(yíng)收增速絕大部分時(shí)候超過(guò)乳制品子行業(yè)的水平。光明則相反,絕大部分年份營(yíng)收增速低于行業(yè)水平,但到2020年H1時(shí)有了較大突破。蒙牛處于中間狀態(tài),在多個(gè)年份營(yíng)收增速保持較好水平,但2020年H1因?yàn)槭芤咔橛绊懀鏊龠h(yuǎn)低于行業(yè)水平。

圖片來(lái)源:wind,海通證券研究所

從產(chǎn)品結(jié)構(gòu)來(lái)說(shuō),液態(tài)奶是三家公司最核心的業(yè)務(wù)板塊。2019年,伊利、蒙牛和光明液態(tài)奶的營(yíng)收分別達(dá)738億元、594億元和138億元,分別在營(yíng)收中占比82%、86%和61.17%。

國(guó)內(nèi)乳企的液態(tài)奶業(yè)務(wù)線主要包括常溫奶、低溫酸奶、低溫鮮奶三大塊子產(chǎn)品線。

從產(chǎn)品角度來(lái)看,伊利在常溫奶市場(chǎng)具有領(lǐng)先優(yōu)勢(shì),而蒙牛則更擅長(zhǎng)低溫奶。

圖片來(lái)源:尼爾森,中銀證券

根據(jù)尼爾森數(shù)據(jù),2020年Q1,伊利在常溫液態(tài)奶的市場(chǎng)份額為 39.3%,而蒙牛2019年在該細(xì)分賽道的市場(chǎng)份額為27%左右;在低溫奶(低溫酸奶+低溫鮮奶)方面,蒙牛2019年的市占率超過(guò)30%,比伊利高出約15個(gè)百分點(diǎn)。

在低溫鮮奶方面,光明是龍頭企業(yè),但伊利和蒙牛目前也都將更多眼光放到了這個(gè)細(xì)分領(lǐng)域。根據(jù)尼爾森數(shù)據(jù),2019年蒙牛低溫鮮奶的營(yíng)收超過(guò)7億,增長(zhǎng)超過(guò)100%,市場(chǎng)份額由2018年的3.1%提升至2019年的7.1%。

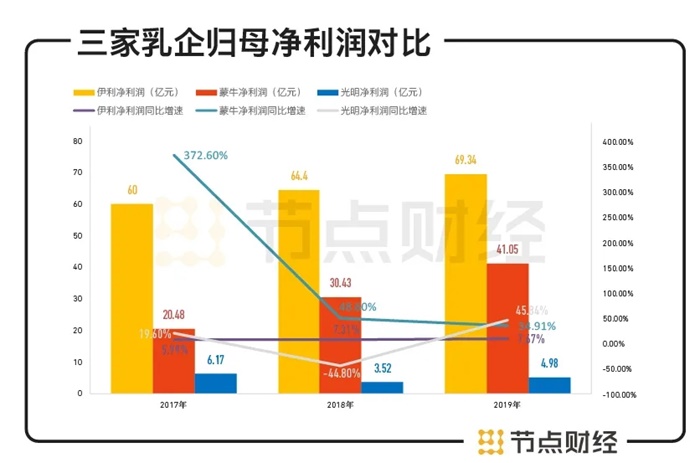

從盈利能力來(lái)看,2019年伊利、蒙牛、光明的凈利潤(rùn)分別為69.34億元、41億元和4.98億元。三家公司2017年到2019年的凈利潤(rùn)同比增長(zhǎng)呈現(xiàn)放緩趨勢(shì)。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

不過(guò),在賺錢(qián)能力方面,伊利有明顯優(yōu)勢(shì)。過(guò)去六年,伊利的凈利率基本穩(wěn)定保持在7%到9%的區(qū)間,明顯高于另外兩家公司。光明的凈利率多數(shù)時(shí)候在2%和5%之間徘徊,而蒙牛的近三年的凈利率基本上在5%左右,2016年甚至低至-2%左右。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

在毛利率方面,近三年伊利和蒙牛兩家龍頭公司的水平非常接近,基本在37%左右,高于光明的33%。這主要得益于兩家公司有意識(shí)地增加自控奶源的比例,這有助于公司的成本控制。目前蒙牛自控奶源占比超過(guò)30%。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

將時(shí)間長(zhǎng)度拉得更長(zhǎng)一些可以發(fā)現(xiàn),2014年至今,伊利和蒙牛的毛利率有了明顯的提升和改善,伊利的毛利率提高了10個(gè)百分比,蒙牛的毛利率提高了5個(gè)百分比。

從支出來(lái)看,國(guó)內(nèi)乳企在營(yíng)銷(xiāo)方面可以說(shuō)是花錢(qián)不手軟,蒙牛更是其中營(yíng)銷(xiāo)特別“兇猛”的一家。2020年上半年,蒙牛的營(yíng)銷(xiāo)費(fèi)用高達(dá)115億元,在國(guó)內(nèi)乳企中排名第一。其次是伊利,營(yíng)銷(xiāo)費(fèi)用達(dá)113億元。

從財(cái)報(bào)來(lái)看,國(guó)內(nèi)乳企的營(yíng)銷(xiāo)費(fèi)用主要包括廣告宣傳成本、銷(xiāo)售以及經(jīng)銷(xiāo)員工成本、展覽開(kāi)支等。2020年上半年,因?yàn)楣诿司C藝節(jié)目《妻子的浪漫旅行》、親子真人秀《自然超有FUN》等,伊利在廣告營(yíng)銷(xiāo)方面花了62億元。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

過(guò)去六年半,蒙牛的銷(xiāo)售費(fèi)用率從21%左右攀升至30%左右。如此高的銷(xiāo)售費(fèi)用率帶來(lái)了一定程度的營(yíng)收增長(zhǎng),但對(duì)凈利潤(rùn)卻效果甚微,公司的凈利潤(rùn)同比反而呈現(xiàn)下降趨勢(shì)。可見(jiàn),公司砸錢(qián)做廣告的效果可能并不盡如人意。

數(shù)據(jù)來(lái)源:財(cái)報(bào)

從債務(wù)和資金周轉(zhuǎn)能力來(lái)看,伊利和蒙牛整體營(yíng)運(yùn)能力相對(duì)光明會(huì)更加穩(wěn)定,但蒙牛最近幾年頻繁的并購(gòu)動(dòng)作確實(shí)給公司帶來(lái)了一定的長(zhǎng)期債務(wù)負(fù)擔(dān)。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

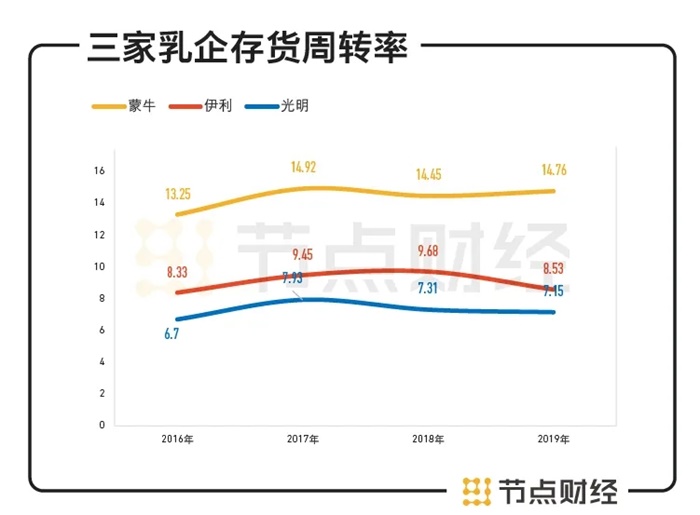

幾家公司在應(yīng)收賬款周轉(zhuǎn)天數(shù)方面的差異,顯示出公司在上下游渠道商方面的話語(yǔ)權(quán)。蒙牛在渠道方面的話語(yǔ)權(quán)是最強(qiáng)的,近三年應(yīng)收賬款周轉(zhuǎn)天數(shù)基本在3到6天之間,伊利其次,應(yīng)收賬款周轉(zhuǎn)天數(shù)為9到12天。相較而言,光明的應(yīng)收賬款周轉(zhuǎn)天數(shù)長(zhǎng)達(dá)19天到31天。

與之相對(duì)地,蒙牛的存貨周轉(zhuǎn)是快的。其存貨周轉(zhuǎn)率基本在6到8之間,遠(yuǎn)低于光明13到15的存貨周轉(zhuǎn)率。可見(jiàn)前者對(duì)存貨的管控力度之強(qiáng)。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

從短期償債能力來(lái)看,蒙牛的速動(dòng)比率基本保持在1左右,浮動(dòng)較小,這顯示蒙牛目前整體的短期償債能力較為穩(wěn)定。相較而言,伊利和光明的速動(dòng)比例都在明顯降低,這體現(xiàn)兩家公司直接償還隨時(shí)到期的短期借款和利息的能力在下降。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

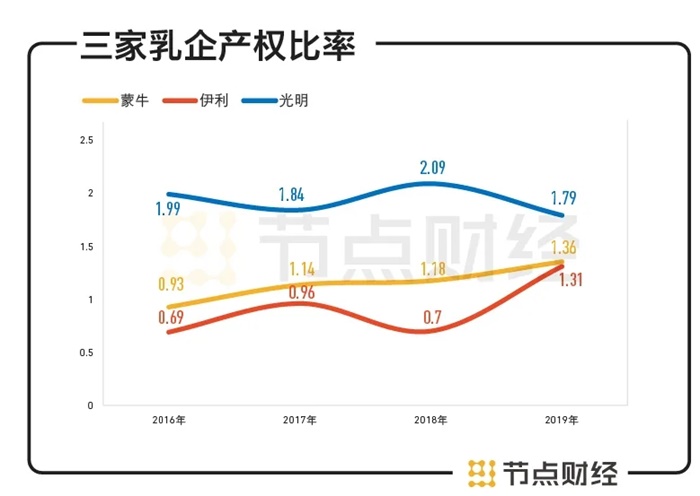

在長(zhǎng)期償債能力方面,近三年伊利和蒙牛的產(chǎn)權(quán)比率均有略微上漲,但整體來(lái)說(shuō)伊利的產(chǎn)權(quán)比率均低于蒙牛,這說(shuō)明伊利的負(fù)債經(jīng)營(yíng)能力和償還長(zhǎng)期債務(wù)能力強(qiáng)于蒙牛,但兩家公司的長(zhǎng)期償債風(fēng)險(xiǎn)都在提高。相較之下,光明的長(zhǎng)短期償債能力均較弱。

數(shù)據(jù)來(lái)源:財(cái)報(bào),節(jié)點(diǎn)投研所

可見(jiàn),得益于自身渠道、體量等多方面優(yōu)勢(shì),伊利和蒙牛目前在國(guó)內(nèi)乳企市場(chǎng)的優(yōu)勢(shì)依然明顯,這不僅體現(xiàn)在營(yíng)收和凈利潤(rùn)方面,也體現(xiàn)在公司具備更強(qiáng)大的債務(wù)承受風(fēng)險(xiǎn)。但值得注意的是,兩家龍頭過(guò)于依賴營(yíng)銷(xiāo)的銷(xiāo)售模式,下個(gè)階段能否繼續(xù)維持公司期待的業(yè)績(jī)?cè)鲩L(zhǎng),令人生疑。

/ 04 /

消費(fèi)升級(jí)下的低溫奶戰(zhàn)爭(zhēng)

如今的乳制品市場(chǎng),常溫奶、奶粉均進(jìn)入到寡頭階段,增長(zhǎng)明顯放緩,此前沒(méi)有太多關(guān)注的低溫奶(巴氏奶)賽道成了各大乳企的新戰(zhàn)場(chǎng)。這一方面是因?yàn)閲?guó)內(nèi)冷鏈運(yùn)輸技術(shù)等的提高,另一方面也是因?yàn)橄M(fèi)者的牛奶消費(fèi)升級(jí)。

近幾年,除了伊利、蒙牛等乳業(yè)巨頭大規(guī)模進(jìn)軍低溫奶賽道,新希望、光明等區(qū)域性企業(yè)同樣對(duì)此發(fā)力,甚至是阿里巴巴為代表的電商巨頭,也紛紛開(kāi)始布局巴氏奶市場(chǎng)。各家公司跑步入場(chǎng),均是希望更早獲得市場(chǎng)門(mén)票。

野村東方國(guó)際證券數(shù)據(jù)顯示,2019 年中國(guó)巴氏奶的市場(chǎng)規(guī)模約為343 億元,同比增長(zhǎng) 11.6%,常溫奶的銷(xiāo)售規(guī)模為 942 億元,同比增長(zhǎng)僅有 1.7%。

相較常溫奶,巴氏奶的利潤(rùn)水平很可觀。以新希望乳業(yè)數(shù)據(jù)來(lái)看,公司2019年低溫產(chǎn)品的毛利率為42.87%,遠(yuǎn)高于常溫產(chǎn)品的24.67%。在部分經(jīng)營(yíng)較好的區(qū)域,低溫乳企的凈利率水平可以達(dá)到5%-10%,高于行業(yè)4.3%的凈利率水平。

在這個(gè)細(xì)分賽道,地方乳企具備自身優(yōu)勢(shì),這為伊利和蒙牛等常溫奶龍頭的擴(kuò)張帶來(lái)了更多挑戰(zhàn)。此前,考慮到低溫奶保質(zhì)期較短,長(zhǎng)途運(yùn)輸需要完善的物流和冷鏈技術(shù)等,一般奶企會(huì)選擇就近建廠和配套牧場(chǎng),盤(pán)踞區(qū)域發(fā)展。比如,北京三元、上海光明、四川新希望、河南花花牛等乳企新勢(shì)力均是依賴本土優(yōu)勢(shì),稱霸一方。

另外,在巴氏奶江湖的爭(zhēng)斗中,奶源之爭(zhēng)頗為關(guān)鍵。之所以“得奶源者得天下”,是因?yàn)榈蜏匕褪夏躺a(chǎn)、標(biāo)準(zhǔn)要求很高,必須使用100%生鮮乳,奶源還需來(lái)自新鮮無(wú)污染的規(guī)模化優(yōu)質(zhì)牧場(chǎng)。且在菌落總數(shù)、蛋白含量等方面要求更嚴(yán)格。

為了加速對(duì)鮮奶市場(chǎng)的滲透,蒙牛、伊利、飛鶴等全國(guó)性乳企均將觸角伸向上游奶源,希望將更多優(yōu)質(zhì)牧場(chǎng)收入麾下,KKR、中信產(chǎn)業(yè)資本等各路資本也開(kāi)始加入,涌入牧場(chǎng)以及相關(guān)飼料等上下游產(chǎn)業(yè)鏈。為了拿到更多奶源,中國(guó)乳業(yè)上下游整合、互抱大腿成為行業(yè)發(fā)展趨勢(shì)。

比如,蒙牛在新一輪的牧場(chǎng)收購(gòu)中,除了自控的富源牧業(yè),還相繼拿下現(xiàn)代牧業(yè)、中國(guó)圣牧。伊利也不甘落后:通過(guò)優(yōu)然牧業(yè)收購(gòu)了新三板上游乳企賽科星;成為輝山乳業(yè)惟一的潛在買(mǎi)家。

除了伊利與蒙牛在上游不斷進(jìn)行合并重組,下游企業(yè)在逐步爭(zhēng)取上游原奶、擴(kuò)大市場(chǎng)規(guī)模,試圖掌握更多話語(yǔ)權(quán)。比如,四川的新希望乳業(yè),作為現(xiàn)代牧業(yè)第二大股東,和巨頭蒙牛按占股比例拿奶,試圖借助奶源進(jìn)入一線。

不過(guò),對(duì)于乳企來(lái)說(shuō),大規(guī)模牧場(chǎng)是個(gè)需要高技術(shù)、高資本投入和專業(yè)人才的產(chǎn)業(yè),直接收購(gòu)牧場(chǎng)在短期內(nèi)往往很難帶來(lái)收益。從數(shù)據(jù)來(lái)看,蒙牛投資并購(gòu)的現(xiàn)代牧業(yè)、雅士利等公司,在短期內(nèi)都成為了公司財(cái)報(bào)上的“拖油瓶”。

而對(duì)于相關(guān)企業(yè)來(lái)說(shuō),興建和經(jīng)營(yíng)規(guī)模化牧場(chǎng)并不簡(jiǎn)單。從投資回報(bào)周期來(lái)看,一座大型牧場(chǎng)通常需要六到十年才能收回成本。除了時(shí)間和資金成本高昂,規(guī)模化牧場(chǎng)在奶牛養(yǎng)殖過(guò)程中還存在環(huán)保等諸多問(wèn)題。

在政府政策和越來(lái)越嚴(yán)格的法規(guī)的推動(dòng)下,國(guó)內(nèi)小型奶牛養(yǎng)殖場(chǎng)的數(shù)量近幾年迅速減少,從2007年的267萬(wàn)戶減少到到2018年的66萬(wàn)戶,降了近75%。同時(shí),奶牛存欄量也不斷下降,從2013年的1400萬(wàn)頭減至2018年的600萬(wàn)頭。

數(shù)據(jù)來(lái)源:2019中國(guó)奶業(yè)統(tǒng)計(jì)資料

除了奶源戰(zhàn)爭(zhēng),國(guó)內(nèi)乳制品企業(yè)還需要面臨生鮮乳價(jià)格攀升的成本壓力。根據(jù)海通證券報(bào)告,2020年Q2 國(guó)內(nèi)主產(chǎn)區(qū)生鮮乳均價(jià)為 3.59 元/kg,同比增長(zhǎng) 1.33%。2019 年全年國(guó)內(nèi)主產(chǎn)區(qū)生鮮乳均價(jià)為 3.65 元/kg,較 2018 年均價(jià) 3.46 元/kg 同比增長(zhǎng) 5.48%。

上述海通證券報(bào)告預(yù)測(cè),在成本壓力和原奶價(jià)格波動(dòng)下,國(guó)內(nèi)乳制品行業(yè)下個(gè)階段的市場(chǎng)集中度將進(jìn)一步提升。這意味著,類似伊利、蒙牛將繼續(xù)保持雙寡頭格局,行業(yè)龍頭優(yōu)勢(shì)將進(jìn)一步加強(qiáng),而更多的小品牌或?qū)⒈惶蕴鼍帧V袊?guó)的牛奶戰(zhàn)爭(zhēng),將迎來(lái)新的機(jī)遇和挑戰(zhàn)。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018),作者:港股頻道

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT