抖音難解外賣難題

(圖片來源:攝圖網(wǎng))

作者|心怡 來源|新眸(ID:xinmouls)

外賣市場格局或?qū)⒂瓉磙D(zhuǎn)變。

據(jù)Tech星球報道,字節(jié)跳動旗下抖音成立了針對外賣業(yè)務(wù)的團隊,并于近期在抖音APP內(nèi)展開了測試。抖音的外賣業(yè)務(wù)名為“心動外賣”,其Slogan是“心動外賣,吃你所愛”。不過,目前該外賣小程序尚未對用戶開放,在抖音搜索心動外賣時,首屏頁面提示“內(nèi)測階段,不對外招商,謹防虛假宣傳”。

字節(jié)跳動入局本地生活服務(wù)領(lǐng)域,是有跡可循的。早在今年2月,抖音就開辟了團購領(lǐng)域作為試水,并且抖音的“同城圈子”也在不斷孵化,這種基于圈層的運營策略,最終落腳點在于用社交切入本地生活領(lǐng)域,這也是騰訊一直想做但沒做好的事。

問題是,同城社交這類基于LBS的社交方式,其實早已存在了很久,從早前的微信搖一搖,到后來的陌陌、探探等,目前仍停留在社交維度,運營模式與本地生活交集甚少。那么,基于抖音同城圈子基因衍生的心動外賣,又能有幾分勝算?為此,新眸將從以下3個方面展開分析:

· 外賣生意到底有何魅力,讓互聯(lián)網(wǎng)巨頭對此熱衷不已?

· 前有美團,后有餓了么,抖音能解外賣難題嗎?

· 心動外賣浮出水面,字節(jié)跳動在下一盤什么棋?

01

外賣尋租,抖音的商業(yè)困局

想要理解字節(jié)跳動緣何入局本地生活業(yè)務(wù),就要看清市場現(xiàn)狀。

先前的團購大戰(zhàn)已經(jīng)成過去式,溯源的話,以大眾點評上線為標志的本地生活業(yè)務(wù)起步于2003年,這一業(yè)務(wù)在一開始有眾多參與者,角逐點是到店服務(wù),正因如此,“團購”是當時一眾玩家的高頻詞匯和重點業(yè)務(wù)。

在此之后,到店服務(wù)的需求拓展至即時需求,得益于外賣商業(yè)邏輯被證明,行業(yè)競爭進入白熱化,“美團+大眾點評VS餓了么+口碑”對壘局面一度為人津津樂道。再后來,線上+線下模式漸趨成熟,外賣的配送網(wǎng)絡(luò)開始豐富,產(chǎn)品品類也在拓寬。

以美團外賣為例,其本質(zhì)在于背后依靠足夠規(guī)模的GTV支撐。通俗的說,只有GTV足夠規(guī)模,平臺才能有充分的議價權(quán),進而向上壓縮成本,吸引更多的商戶入駐,而豐富的功能性SKU解決了用戶粘性問題。就目下玩家格局來看,外賣市場似乎已經(jīng)趨于成熟,所剩機會無幾。

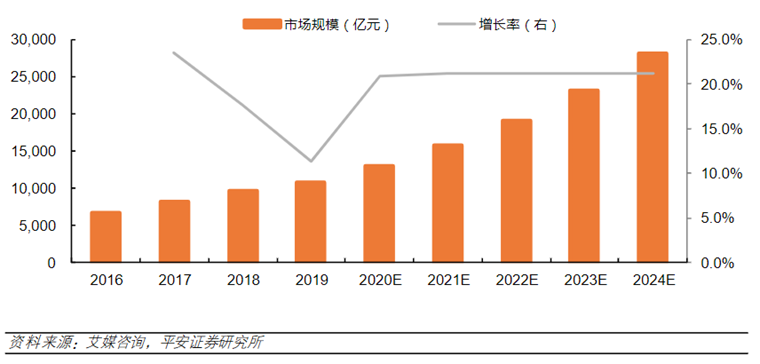

但事實并非如此,根據(jù)艾媒咨詢數(shù)據(jù),2024年本地生活的市場規(guī)模將達到2.8萬億,目前的滲透率僅為12.7%,未來3-4年仍能維持20%以上的增速,這意味著外賣市場雖然已有類似美團和餓了么的巨頭,但依然有存量機會。這一點,我們可以參考拼多多和極兔速遞的崛起路徑。

但就當下而言,無論是一、二線城市或是下沉市場,常規(guī)餐飲、外賣等基本業(yè)務(wù)的體系早已成熟,在這一局面下,新玩家要想破局,只能從縱深方向另謀出路,也就是將用戶體驗作為突破方向。就抖音而言,雖然擁有極高的公域流量,但如何商業(yè)變現(xiàn)一直是難以回避的問題,而外賣業(yè)務(wù)恰好是一個“相對匹配”的契子,而抖音就是那個椽。

事實上,字節(jié)一直對本地生活服務(wù)有濃厚興趣,最早是在短視頻下的詳情頁中切入美食、旅行兩個品類,但流量到達率僅有1%;2019年,抖inCity城市美好生活節(jié),讓字節(jié)看到了入局本地生活的可行性,但疫情讓抖音將目光更多地聚集到了直播電商領(lǐng)域,直到2020年年底,字節(jié)才成立了專門拓展本地生活業(yè)務(wù)的“本地直營業(yè)務(wù)中心”。

在此之后,今年年初,抖音在同城頻道悄悄上線了“優(yōu)惠團購”,覆蓋美食餐飲和酒店民宿兩大板塊;3月,抖音團購在北京、上海、杭州、成都等城市正式上線,短短三個月的時間,抖音團購已經(jīng)在北京、成都、南京、西安、沈陽、哈爾濱等十幾個城市上線,甚至滲透到區(qū)縣一級。除此之外,抖音還上線了點餐系統(tǒng)。

這是一個明顯的信號。

02

字節(jié)跳動的野心

隨著產(chǎn)品矩陣不斷拓寬,字節(jié)的商業(yè)版圖開始明晰。

從2012年的今日頭條、2016年的抖音,再到2017年的懂車帝、2019年的飛書,字節(jié)跳動的產(chǎn)品架構(gòu)遍歷了綜合資訊、長短視頻、娛樂社交、商務(wù)辦公、在線閱讀、垂直社區(qū)等多個領(lǐng)域,成為了大家眼中批量生產(chǎn)手機軟件的“APP工廠”。

在這個商業(yè)版圖里,最讓人好奇的是,為何字節(jié)會選擇抖音來承載外賣業(yè)務(wù)?

我們先對抖音本身作回歸性分析。自2016年上線,抖音通過一系列高頻運營模式,以半年一億左右的DAU速度成長,今年2月,CEO張楠曾在微頭條上透露,自2018年5月抖音上線第一個搜索入口之后,抖音搜索的月活用戶已超5.5億,流量成為了抖音的殺手锏。

新眸曾在《打卡月活5.5億后,抖音下一個衡量點會是什么?》一文中提到,抖音創(chuàng)立初期,目標是建立一個音樂短視頻社區(qū)平臺,但短視頻掀起的熱潮并沒有給抖音帶來清晰的變現(xiàn)道路,變現(xiàn)的主要來源還是廣告,這也解釋了為何抖音會開展直播帶貨等電商業(yè)務(wù)。

流量見頂,是抖音面臨另一個困境。根據(jù)《2020抖音數(shù)據(jù)報告》,抖音DAU已停留在了6-7億之間,增速放緩。因而,瞄準本地生活市場,發(fā)力外賣業(yè)務(wù),成為了抖音以及字節(jié)的一次試水,至于為什么是試水,我們從心動外賣業(yè)務(wù)只是內(nèi)嵌在抖音里的小程序、而非獨立的APP中可以看出。

“心動外賣”的出現(xiàn),看似突然,但當我們厘清字節(jié)的產(chǎn)品矩陣邏輯后就能明白,對本地生活服務(wù)的開拓,只不過是字節(jié)的又一次嘗試破圈:對標知乎的悟空問答,上線一年后黯然退場;新型社交多閃,其7日后用戶留存率僅為16.34%;對標B站,立足中視頻的西瓜視頻,目前仍未能看到新轉(zhuǎn)機等。

抖音業(yè)務(wù)的呈現(xiàn)思路看似與美團的本地生活模式相似,但兩者基因上的根本性差異,意味著抖音不可能或者說根本無法復制美團模式,美團的實質(zhì)是本地生活服務(wù)平臺,是提供一站式娛樂與搜索功能的工具平臺,而抖音則起到引流平臺的作用,始終以流量變現(xiàn)作為核心業(yè)務(wù)。

這一點,我們可以從心動外賣的動作中看出。

在美團和餓了么已經(jīng)占有絕大多數(shù)市場份額的情況下,從0開始挖掘市場顯然難以實現(xiàn),所以抖音的“心動外賣”選擇避開直接沖突,在抖音的高流量下,采取與第三方外賣平臺合作的方式,意圖打造出類似高德導航打車業(yè)務(wù)的聚合式平臺。

以信息輸出為例,抖音將區(qū)別于美團圖文形式的本地生活咨詢推送,提供以短視頻為主的點評服務(wù),新增視頻打卡功能,供用戶參考。由此可見,相比傳統(tǒng)外賣平臺的“人找服務(wù)”,抖音外賣的優(yōu)勢在于龐大的用戶流量和算法優(yōu)勢,以“服務(wù)找人”的核心理念打造視頻版的大眾點評。

03

本地生活服務(wù),沒有最優(yōu)解

2013年11月,美團外賣上線;2020年8月,美團外賣日訂單量突破4000萬單。《長期有耐心》一書把美團外賣業(yè)務(wù)的成功歸因于持續(xù)迭代。

單從這方面來看,即便關(guān)于“心動外賣”的信息較少,我們尚且無法對其做更深入的研究,但回歸到外賣業(yè)務(wù)本身,單純的打造視頻版的美團,似乎并沒有想象中簡單。要知道,本地生活服務(wù)是連接線上與線下的,僅靠抖音的流量與算法是無法支撐的,原因主要有以下幾點:

其一,轉(zhuǎn)變用戶的標簽意識需要時間。抖音的成功與短視頻、泛娛樂、直播等功能密不可分,但要將本地生活服務(wù)與抖音建立聯(lián)系,既需要連接用戶,也需要時間消化。

根據(jù)艾媒咨詢數(shù)據(jù),超過63%的用戶在到店就餐之前,首選的平臺是美團點評,而口碑APP僅占25%,剩下的10%左右則被百度糯米、掌上生活等平臺共有。于此之下,抖音需要轉(zhuǎn)變用戶標簽意識,也需要獨特的開拓模式。

美團外賣中能夠勝出,主要得益于其強大的地推團隊對商家進行實地拜訪,搭建為用戶提供的團購產(chǎn)品,在推進業(yè)務(wù)的過程中,可以競爭簽約商戶資源,也可以進行后期的商戶培訓與監(jiān)控管理,但由于地推團隊組建需要時間、人力以及資本三者的持續(xù)沉淀,對于依靠資本和流量構(gòu)建業(yè)務(wù)的抖音來說,傳統(tǒng)外賣平臺的策略難以復制。

其二,抖音平臺的娛樂性與商業(yè)性需要平衡。美團作為功能齊全的本地生活平臺,提供相關(guān)內(nèi)容是用戶需求所在,但抖音是短視頻娛樂平臺,核心是出產(chǎn)優(yōu)質(zhì)娛樂內(nèi)容。內(nèi)嵌本地生活服務(wù)方面,一旦把握不好營銷與娛樂內(nèi)容的比例,就很容易將抖音變成一個更偏交易性的平臺。對抖音來說,容易陷入定位模糊怪圈,

其三,抖音算法能否適配本地生活需求也尚且存疑。

以抖音現(xiàn)在的算法來看,越火的商戶流量越多,小微店鋪卻容易邊緣化。不同于種類多元齊全、頭部與底層商戶并存的美團,不具備網(wǎng)紅屬性的小微商戶即使入駐抖音,流量推薦和用戶自發(fā)產(chǎn)出UGC內(nèi)容的模式可能使他們不得不花錢進行推廣,使得一部分商戶流失。

由此可見,盡管以視頻為展現(xiàn)形式的新模式,可能會成為抖音打開商業(yè)變現(xiàn)的新出口,但服務(wù)內(nèi)容的精細化和平臺的完善程度始終是抖音需要繞不開的難題。

編者按:本文轉(zhuǎn)載自微信公眾號:新眸(ID:xinmouls),作者:心怡

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT