蘭州拉面的大眾“生意經(jīng)”

(圖片來源:攝圖網(wǎng))

作者|李璦蔚 來源|新眸(ID:xinmouls)

普通的門店、缺少規(guī)范化管理,是大眾對(duì)蘭州拉面的第一印象。

但事實(shí)上,一碗小小的蘭州拉面里面,也大有講究。一邊是老牌的蘭州拉面連鎖品牌,如東方中國蘭州牛肉面、馬蘭拉面等,它們?cè)陂T店裝修、就餐環(huán)境、后廚管理以及產(chǎn)品優(yōu)化上,都下足了功夫,一改“臟亂差”的服務(wù)形象。

另一邊是近兩年剛剛成立的蘭州拉面新興品牌,如陳香貴、馬記永、張拉拉等,這些品牌都不約而同地選擇了“輕奢”路線,在門店、LOGO、環(huán)境、餐具等硬條件上提升檔次,在產(chǎn)品、口感、衛(wèi)生、服務(wù)等方面加足馬力。

根據(jù)天眼查數(shù)據(jù)顯示,今年4月-5月,陳香貴、馬記永、張拉拉這三個(gè)拉面品牌先后獲得天使輪融資和股權(quán)融資,其中,陳香貴和馬記永以10億元的估值尋求融資,張拉拉也計(jì)劃以3.9億元的估值進(jìn)行新一輪融資。問題是,蘭州拉面是如何從一個(gè)平平無奇的地方性小吃,一步步做到10億元的估值,基于此,本文新眸將著重分析:

蘭州拉面?zhèn)儯瑸楹文艿玫劫Y本的青睞?

就蘭州拉面而言,它們面臨著怎樣的改造空間?

01

從街頭小吃,到資本化運(yùn)作

“一清二白三綠四紅五黃”,蘭州拉面以色香味俱全著稱,被譽(yù)為“中國第一面”。

自1915年始創(chuàng),到1989年青海化隆人將它帶入長三角、珠三角、京津冀等地區(qū),并得以廣泛生根,蘭州拉面已經(jīng)歷經(jīng)百年沉淀,幾乎遍及國內(nèi)每個(gè)大街小巷,甚至在俄羅斯、新加坡、日本、加拿大等40多個(gè)國家和地區(qū),也有百余家在營門店。

據(jù)公開數(shù)據(jù)顯示,中國目前擁有40萬家面店,其中,蘭州拉面就占據(jù)了半壁江山。就地域分布來看,在大本營蘭州市,共有1083個(gè)牛肉面品牌,其中242個(gè)連鎖品牌開設(shè)門店850個(gè),非連鎖品牌開設(shè)門店841個(gè);在北上廣深四大一線城市,有超過2000個(gè)蘭州拉面門店。

這樣一盤算,僅在中國范圍內(nèi)就有56萬人以蘭州拉面為生,年?duì)I業(yè)額超過200億元。

值得注意的是,一直被定位為“路邊攤”、“小餐館”的蘭州拉面,在今年也受到了資本青睞,其中以陳香貴、馬記永、張拉拉三個(gè)拉面品牌最為典型,它們成立時(shí)間相近,融資時(shí)間點(diǎn)和規(guī)模也十分相似,頗有幾分并驅(qū)爭先、搶占市場的意味。

陳香貴、馬記永、張拉拉分別成立于2020年7月、2019年7月和2020年8月,也分別于今年4月和5月以10億元、10億元和3.9億元的估值尋求新一輪融資。品牌建立之新、融資腳步之快、市場估值之高、同質(zhì)性之強(qiáng),讓蘭州拉面的爆火多了幾分神秘感。

一方面,蘭州拉面打破了原有的刻板印象。

需要注意的是,陳、馬、張這三個(gè)品牌都無一例外選擇了中高端路線,人均消費(fèi)約為40元。不同于傳統(tǒng)蘭州拉面給人不佳的刻板印象,這三家店鋪亦或古色古香,亦或國潮多元,亦或時(shí)尚簡約,走網(wǎng)紅路線,具備了鮮明的消費(fèi)升級(jí)特點(diǎn)。

以馬記永面店為例,它采用了簡約的藍(lán)色大LOGO,門店裝修特色以簡約、明亮、時(shí)尚為主。在餐具的選擇上也是精益求精,采取青花瓷大碗和木刻托盤,與街邊攤亂象下的蘭州拉面截然不同。

另一方面,連鎖餐飲也成為資本新寵。

就目前而言,我國餐飲連鎖門店占全部餐飲門店比例,在逐年增長,2020年底達(dá)到了15%,餐飲連鎖化水平約為10%,遠(yuǎn)低于美國、日本的54%,就連全球平均水平27%也沒有達(dá)到,這意味著,這個(gè)領(lǐng)域還有著很大的增長空間。

經(jīng)過長期積淀,蘭州拉面在全國各地已完成廣泛布局,有強(qiáng)有力的市場鋪墊,消費(fèi)者對(duì)該類低客單價(jià)的主食單品,有著極高的認(rèn)識(shí)水平。以陳香貴、馬記永、張拉拉為例,均起家上海,分別擁有24家、19家和4家門店,并有45家、19家和30家門店在火速籌備落地。

這樣一來,對(duì)于蘭州拉面這樣一個(gè)穩(wěn)定品類來說,“連鎖+品牌”是一個(gè)新的風(fēng)口。

02

蘭州拉面的短板,在哪兒?

餐飲賽道融資高度內(nèi)卷化,是現(xiàn)階段市場的主要特征。

要知道,雖然餐飲業(yè)門檻低,但市場競爭十分激烈,稍有決策失誤,就會(huì)導(dǎo)致經(jīng)營不善,甚至淘汰倒閉等。細(xì)數(shù)蘭州拉面的種種短板,想要實(shí)現(xiàn)“連鎖+品牌”的愿景,其實(shí)還有很長一段路要走。

其一,過度依賴人工的蘭州拉面,很難實(shí)現(xiàn)快速擴(kuò)張。

蘭州拉面之所以能被譽(yù)為中國十大面條之首,與拉面師傅的手藝密不可分,和面、甩面、拉面、煮面,一道道工序都需要拉面師傅人工把控。然而,一旦蘭州拉面開啟快速擴(kuò)張,全面推進(jìn)連鎖化,勢(shì)必要提高制面效率,最重要的人工部分勢(shì)必會(huì)被拉面機(jī)器替代。

如果失去了勁道的口感,面也就失去了靈魂,同樣也就失去了口碑,由此可見,蘭州拉面如果想要擴(kuò)張,最大的弱點(diǎn)是拉面無法去廚師化,需要說明的是,一個(gè)拉面師傅也需要進(jìn)行長期系統(tǒng)學(xué)習(xí),才能制作出最正宗的拉面味道。

其二,“拉面+牛肉+餅”的配方,已經(jīng)不那么香了。

眾所周知,每一家蘭州拉面都是“拉面+牛肉+餅”配方。蘭州拉面一直以來保持著最初的菜單,單一的菜品是一家店的招牌,但也容易讓消費(fèi)者產(chǎn)生厭倦心理,繼而拋置腦后。與此同時(shí),蘭州拉面的競爭對(duì)手也不甘示弱,單單面食,中國就有炸醬面、刀削面、螺螄粉、酸辣粉,還有國外的韓式泡面、日式拉面等同質(zhì)產(chǎn)品。

其三,缺乏標(biāo)準(zhǔn)的蘭州拉面,亂象叢生。

家庭作坊式的經(jīng)營模式,是蘭州拉面最普遍的經(jīng)營模式。一方面,家庭經(jīng)營的門檻相對(duì)較低,在技術(shù)、原材料、門店裝修等方面都沒有過度要求,使得蘭州拉面在全國布局,衍生出強(qiáng)悍的生命力;另一方面,低門檻就意味著標(biāo)準(zhǔn)化程度低,不同的門店的拉面口味各不相同,就連做法也相差甚遠(yuǎn),導(dǎo)致了蘭州拉面時(shí)常會(huì)有口味差異大、衛(wèi)生條件、服務(wù)態(tài)度參差不齊。

那么問題來了,如何在5萬家蘭州拉面門店,根據(jù)地域差異設(shè)定統(tǒng)一標(biāo)準(zhǔn)?

關(guān)于這個(gè)問題的答案,可能是“另起爐灶”。對(duì)于蘭州拉面的中低端品牌,可以采取“合并+加盟”的方式進(jìn)行規(guī)范管理;對(duì)于新興的中高端品牌,則更多地應(yīng)該在門店、產(chǎn)品和運(yùn)營上下功夫,打出蘭州拉面的新招牌。

03

下一步,如何轉(zhuǎn)身?

火鍋有海底撈、呷哺呷哺,快餐有KFC、麥當(dāng)勞,茶飲有奈雪的茶、喜茶,咖啡有星巴克、COSTA,與上述餐飲品類所不同的是,蘭州拉面目前仍處于“有品類無品牌”的階段:廣為人知的蘭州拉面,也叫不出一個(gè)響亮的品牌。

就目前來看,蘭州拉面已經(jīng)逐漸成為創(chuàng)業(yè)熱潮和投資風(fēng)口,不斷突破升級(jí)。然而,想要正真在餐飲行業(yè)立足腳跟,還需要回歸價(jià)值本身:實(shí)行規(guī)范化、品牌化和連鎖化的三步走戰(zhàn)略。

磨刀不誤砍柴工,蘭州拉面想要更好的發(fā)展,首先要進(jìn)行規(guī)范化升級(jí)。地方性小吃在推廣全國的過程中,難免保證口味和產(chǎn)品的一致性。因此,蘭州拉面生產(chǎn)制作的過程中應(yīng)當(dāng)首要規(guī)范產(chǎn)品制作工序,甚至實(shí)現(xiàn)原材料、半成品(湯料、配料)的工業(yè)化生產(chǎn),不僅提高生產(chǎn)效率,也能為下一步規(guī)模性擴(kuò)張奠定基礎(chǔ)。

在有統(tǒng)一規(guī)范的行業(yè)標(biāo)準(zhǔn)后,要進(jìn)一步打響品牌。陳香貴、馬記永、張拉拉已經(jīng)為蘭州拉面開了個(gè)好頭,雖然蘭州拉面屬于公共品牌,但是立足于蘭州拉面,則必須要有自己的品牌。正所謂在公共區(qū)域下圈地,烏江牌的榨菜、恒順牌的香醋、桂花牌的南京鹽水鴨等,這些都是典型的例子。

陳、馬、張目前主要布局在上海,知名度并不高。在產(chǎn)品上,蘭州拉面或許可以模仿西貝莜面村的打法,以內(nèi)蒙古美食為基點(diǎn),圍繞其開發(fā)不同的附加產(chǎn)品,將定位擴(kuò)展到蘭州美食、甘肅美食、甚至是西北美食的大范圍,以此拓寬產(chǎn)品品類。在品牌運(yùn)營上,普普通通的“拉面+牛肉+餅”配方已經(jīng)不足為奇,蘭州拉面應(yīng)當(dāng)尋求網(wǎng)紅運(yùn)營或是打造IP的方式,進(jìn)一步拓寬影響力。

建立品牌之后,連鎖化發(fā)展是下一步。截止2021年,我國蘭州拉面的連鎖化率沒有達(dá)到5%,這就意味著,幾乎所有的蘭州拉面館都是單打獨(dú)斗的,這樣的大環(huán)境給蘭州拉面的連鎖化,騰出了足夠空間。

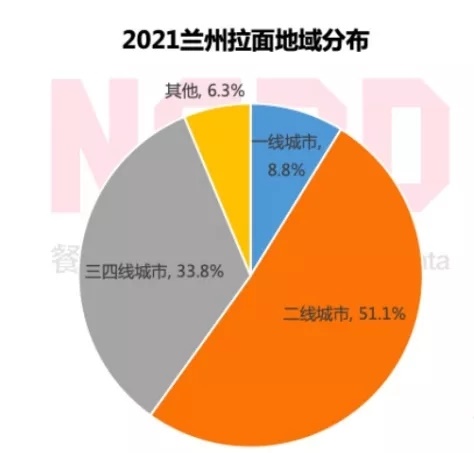

就面館分布來看,一、二、三、四線城市的蘭州拉面面館占比分別為8.8%、51.1%和33.8%,這意味著,蘭州拉面先前主要面向二線城市的消費(fèi)者,對(duì)于陳、馬、張這三家“輕奢”面館而言,以上海作為突破口確實(shí)是一個(gè)很好的選擇。

圖:2021年蘭州拉面地域分布(來源:NCBD餐寶典)

率先在北上廣深這樣人口密集度高,且外來務(wù)工者比例高的城市作為起點(diǎn),蘭州拉面積累了不錯(cuò)的流量基礎(chǔ)。在充分分析城市格局,做好品牌定位的基礎(chǔ)上,開始連鎖化發(fā)展,是收取人口紅利、保障營收的根本。

在業(yè)內(nèi)人士看來,中國餐飲市場相比美國市場,大江大河,少有大魚,雖還沒有麥當(dāng)勞、星巴克類似千億市值的公司,但中國餐飲創(chuàng)業(yè)者完全有這樣的成長空間。眼下,蘭州拉面剛處于起步階段,暫未形成競爭壁壘和品牌壟斷,下一步仍有機(jī)會(huì)。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):新眸(ID:xinmouls),作者:李璦蔚

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT