毛利率“墊底”、估值砍半?江西又走出一家鋰礦IPO!

圖源:攝圖網(wǎng)

作者|周周 來源|格隆匯APP(ID:hkguruclub)

隨著新能源汽車行業(yè)景氣度的上升,上游鋰礦企業(yè)賺得盆滿缽滿。

“有鋰走遍天下”,江西就是個(gè)好地方,這里憑借豐富的鋰云母資源,走出了贛鋒、江特、南氏等企業(yè),賺錢的同時(shí),也在資本市場(chǎng)大展拳腳。

經(jīng)歷了2021年業(yè)績(jī)的爆發(fā),今年以來,許多電池相關(guān)企業(yè)陸陸續(xù)續(xù)沖刺IPO,九嶺鋰業(yè)就是其中一家。

01

估值砍半

7月5日,江西九嶺鋰業(yè)股份有限公司(以下簡(jiǎn)稱:九嶺鋰業(yè))向上交所主板遞交招股說明書,國(guó)金證券為其保薦機(jī)構(gòu),擬發(fā)行不超過15%股份,募資7.6億元。

按此計(jì)算,九嶺鋰業(yè)的發(fā)行估值約50.67億元。

事實(shí)上,早在2021年11月,公司通過增資的方式引入新股東嘉興頎博、廣東廣祺、臺(tái)州銀祺時(shí),估值高達(dá)100億元。其中嘉興頎博背后的大股東為上汽集團(tuán),廣東廣祺的最終實(shí)控人則為廣汽集團(tuán)。

就在今年3月,九嶺鋰業(yè)進(jìn)行股東股權(quán)轉(zhuǎn)讓時(shí),估值已漲至125億元。

而本次沖刺IPO,其估值大大縮水,側(cè)面反映出公司上市尋求突破的迫切性。

02

別人吃肉、九嶺鋰業(yè)喝湯

九嶺鋰業(yè)成立于2011年,擁有一座國(guó)內(nèi)鋰礦的開采權(quán),曾與永興材料、江特電機(jī)、南氏鋰電一并被稱為鋰云母“四小龍”。

來源:官網(wǎng)

目前,國(guó)內(nèi)鋰礦企業(yè)以南美、澳洲等地的優(yōu)質(zhì)鋰輝石為主要來源。近年來,我國(guó)鋰鹽供應(yīng)量穩(wěn)步增長(zhǎng),占全球產(chǎn)量的比重持續(xù)上升,2020年度鋰鹽產(chǎn)量折合碳酸鋰當(dāng)量為28.86萬(wàn)噸,同比增長(zhǎng) 25.10%,中國(guó)鋰鹽產(chǎn)量占全球鋰鹽產(chǎn)量的比例為68.45%。

2020年,國(guó)內(nèi)鋰礦儲(chǔ)量?jī)H占全球的6.31%,其中西藏和青海為鹽湖鹵水型,四川和新疆主要為鋰輝石,江西和湖南主要為鋰云母。

受到鋰礦供需不平衡的影響,自2020年四季度以來,碳酸鋰價(jià)格從低谷回升,進(jìn)入上升通道,在 2021年8月突破10萬(wàn)元/噸后開始快速上漲,并于2022年3月創(chuàng)下歷史新高,公開報(bào)價(jià)接近50萬(wàn)元/噸。

鋰礦開采、鋰鹽生產(chǎn)企業(yè)成為最大的獲利者,吃到了一波原材料上漲的紅利。

憑借行業(yè)快速發(fā)展的東風(fēng),近三年公司營(yíng)收由2.72億元增長(zhǎng)至8.54億元,相對(duì)應(yīng)的歸母凈利潤(rùn)則由2378萬(wàn)元波動(dòng)增至1.59億元,2019年、2020年公司收入平平,凈利潤(rùn)還有所下滑,而2021年公司業(yè)績(jī)呈爆發(fā)式增長(zhǎng)。

事實(shí)上,九嶺鋰業(yè)并沒有吃到“大肉”。

2020年上半年時(shí),碳酸鋰市場(chǎng)行情還處于較為低迷的階段,公司選擇了求穩(wěn),減緩鋰鹽產(chǎn)品的產(chǎn)能釋放,因此在鋰價(jià)瘋漲的浪潮中,九嶺鋰業(yè)被那些逆市布局鋰資源的企業(yè)狠狠甩在了身后。

目前,九嶺鋰業(yè)控制著宜豐縣花橋大港瓷土礦,每年證照核準(zhǔn)的鋰礦石許可開采量為150萬(wàn)噸(折合碳酸鋰當(dāng)量約1.41萬(wàn)噸);截至2021年末,公司鋰鹽生產(chǎn)產(chǎn)能為1.2萬(wàn)噸。

對(duì)比鋰云母“四小龍”其他三家企業(yè),截至2021年末,永興材料控制了兩處礦山,公司已經(jīng)建成年產(chǎn)1萬(wàn)噸電池級(jí)碳酸鋰項(xiàng)目,預(yù)計(jì)2022年新建成年產(chǎn)2萬(wàn)噸電池級(jí)碳酸鋰產(chǎn)線。

江特電機(jī)擁有兩條鋰云母制備碳酸鋰產(chǎn)線共計(jì)年產(chǎn)能 1.5 萬(wàn)噸,一條利用鋰輝石制備碳酸鋰年產(chǎn)能 1.5 萬(wàn)噸的產(chǎn)線;南氏鋰電也已投資建成鋰云母制備年產(chǎn)6萬(wàn)噸電池級(jí)碳酸鋰生產(chǎn)線。

發(fā)展至今,永興和江特早已成為“十倍大牛股”,九嶺鋰業(yè)卻因誤判市場(chǎng),逐漸失去競(jìng)爭(zhēng)優(yōu)勢(shì)。

公司不僅產(chǎn)能優(yōu)勢(shì)不突出,且自產(chǎn)率嚴(yán)重不足。

2021年,公司幾乎是滿負(fù)荷開采礦石,并外采了9.87萬(wàn)噸的鋰云母精礦和25.91萬(wàn)噸的含鋰礦石。值得注意的是,公司向選礦企業(yè)采購(gòu)鋰云母精礦的金額均高于向其銷售含鋰礦石的金額。

03

毛利被壓縮

實(shí)際上,鋰云母在原料提煉和鋰鹽提純上難度更大,而氧化鋰含量又比鋰輝石低,因此鋰云母提鋰的加工環(huán)節(jié)成本會(huì)高于鋰輝石。

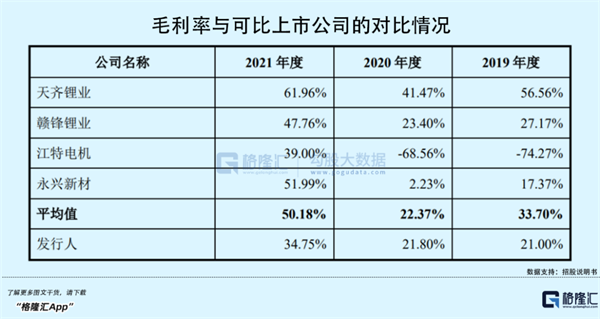

來源:招股說明書

鋰輝石里的氧化鋰含量為1%-1.5%,不過大部分鋰輝石資源的開采權(quán)主要集中在贛鋒、天齊等頭部企業(yè)的手中。

而九嶺鋰業(yè)的礦石中氧化鋰含量卻僅有0.51%,礦石品質(zhì)差距較大,因此公司提鋰收益不具備優(yōu)勢(shì)。

從公司的毛利率情況也可驗(yàn)證這一點(diǎn),報(bào)告期內(nèi),公司的主營(yíng)業(yè)務(wù)毛利率雖由21%上升至34.75%,但整體遠(yuǎn)不及同行。

其中2020年,鋰鹽產(chǎn)品的毛利率一度下滑至4.95%,好在公司增加了毛利率相對(duì)較高的其他共生礦產(chǎn)品以及含鋰原(精)礦的銷售比重,從而抵消了一部分影響。

不過從2021年毛利率來看,九嶺鋰業(yè)處于墊底。主要原因是為鎖定盈利和回款,2020年底九嶺鋰業(yè)與中礦資源、多氟多、上海首盾等客戶簽訂的合同包含了較大比例的固定價(jià)格供應(yīng)量,導(dǎo)致2021年度鋰鹽產(chǎn)品銷售單價(jià)的上漲幅度顯著低于市場(chǎng)。

在產(chǎn)能爆發(fā)時(shí),公司不僅沒能及時(shí)跟進(jìn)上游資源,而且錯(cuò)誤預(yù)判原材料價(jià)格趨勢(shì),為了短期的利潤(rùn)而被下游客戶鎖定訂單,盈利空間被大幅壓縮。

04

結(jié)語(yǔ)

如今,市場(chǎng)普遍預(yù)測(cè)鋰資源或?qū)⒃?023年達(dá)到供需平衡,那么鋰礦企業(yè)最終的命運(yùn)無(wú)非是成為大宗企業(yè)一般,陷入周期的輪回。

曾經(jīng)的九嶺鋰業(yè)也算是這一細(xì)分領(lǐng)域的領(lǐng)先企業(yè),卻逐漸掉了隊(duì),被天齊、贛鋒、永興等企業(yè)超越。未來鋰企的競(jìng)爭(zhēng)勢(shì)必會(huì)更加激烈,九嶺鋰業(yè)要想走出困局并不容易。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):格隆匯APP(ID:hkguruclub),作者:周周

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT