真實(shí)造車門檻:1300億-3000億

圖源:攝圖網(wǎng)

作者|朱世耘 來源|電動汽車觀察家(ID:evobserver)

造車到底需要多少錢?

200億元,是李斌在2016年給出的造車門檻價(jià),2022年他又表示“現(xiàn)在沒有400億可能都干不了了”。何小鵬曾說200億不夠花,李想則表示10億美元就能造車盈利。

現(xiàn)實(shí)答案比老板們的預(yù)計(jì)要高出十余倍。

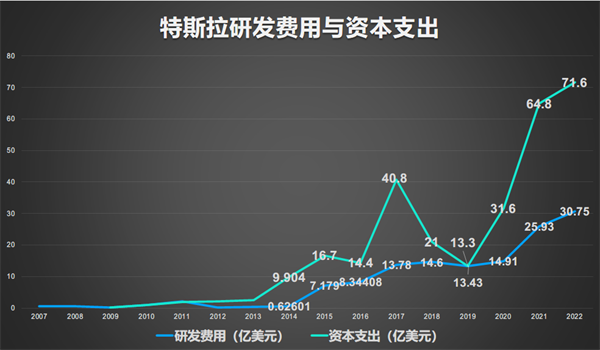

參照唯一實(shí)現(xiàn)多年度盈利的特斯拉,從2007年到開始持續(xù)賺錢的2019年,研發(fā)費(fèi)用和資本開支累計(jì)高達(dá)185億美元,近1300億人民幣,至2022年則為426.3億美元,近3000億人民幣(按照匯率7元計(jì)算)。

制圖:電動汽車觀察家

以此為標(biāo)準(zhǔn),“蔚小理“還有很長的路要走。2023年,蔚來、理想都將研發(fā)費(fèi)用堆到百億以上,小鵬在2025年也要到百億以上。

不止蔚小理,大眾、小米、華為……老將新丁,都在研發(fā)投入上超量投入。

智能電動汽車的進(jìn)入門檻,一下子再度拉高好幾倍,也對現(xiàn)有玩家提出了空前的挑戰(zhàn)。為什么玩家們陷入了研發(fā)大作戰(zhàn)?不參與這個(gè)超級燒錢的游戲,行不行?

燒錢與賺錢,前沿技術(shù)與規(guī)模量產(chǎn),全棧自研與供應(yīng)采購模式之間要如何平衡?

關(guān)注“電動汽車觀察家”公眾號,在對話框輸入“造車門檻”即可獲取“特斯拉蔚小理歷年研發(fā)投入數(shù)據(jù)”下載鏈接

01

研發(fā)投入:沒有最多,只有更多

“對電動汽車市場的投資在一定程度上推高了研發(fā)成本。”調(diào)研機(jī)構(gòu)Statista的報(bào)告說。

Statista數(shù)據(jù)顯示,2020到2021年,全球汽車研發(fā)支出分別為1090億美元、1161億美元和1240億美元,每年同比增長都超過6.5%。

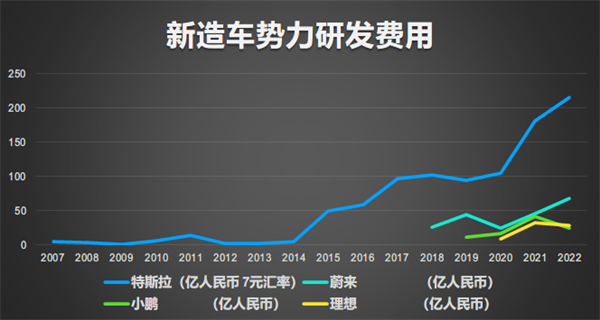

拋開特斯拉不說,目前中國新造車勢力三強(qiáng)的研發(fā)投入,就可見一斑。

制圖:電動汽車觀察家

從三家登陸資本市場到2022年Q3,蔚小理的研發(fā)費(fèi)用分別為208.91億元、94.13億元和70.96億元。

2023年,蔚來表示要讓每季度30億的研發(fā)投入成為常態(tài);理想2023年預(yù)期研發(fā)支出為100億—120億元;小鵬2025年研發(fā)投入也達(dá)到百億元級別。

投入之大,新勢力頭部的蔚小理們都幾經(jīng)現(xiàn)金流枯竭,數(shù)次進(jìn)出ICU。而能夠自我造血的傳統(tǒng)車企則要面臨如何燒錢,燒多少合適這樣更為兩難的問題。

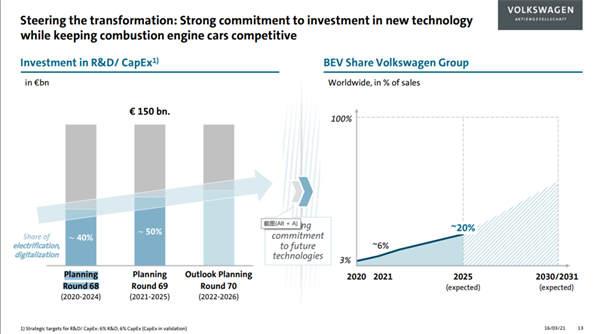

在2018年激進(jìn)的迪斯升任集團(tuán)CEO后,2019年年底大眾先拿出了2020-2024年的投資計(jì)劃,1500億歐元的總投入中,40%即600億歐元用于投資電動和數(shù)字化技術(shù)。

2020年11月,大眾將新技術(shù)的投資規(guī)模提升10%至730億歐元(2021-2025年)。

此時(shí)的投資策略是:引導(dǎo)轉(zhuǎn)型:對新技術(shù)投資的堅(jiān)定承諾;同時(shí)保持內(nèi)燃機(jī)汽車的競爭力。

但僅4個(gè)月后,大眾集團(tuán)的兩大核心品牌大眾、奧迪就宣布停止新一代內(nèi)燃機(jī)的研發(fā)投入。

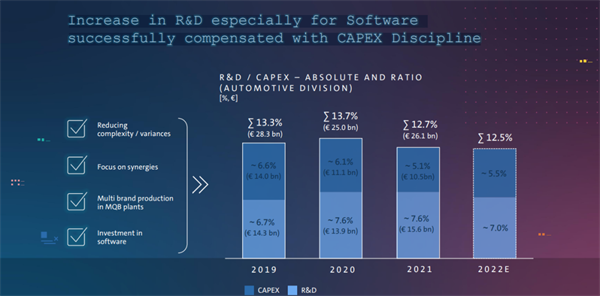

2022年3月的投資者大會上,大眾集團(tuán)的投資政策已經(jīng)變?yōu)椋?strong>增加研發(fā)費(fèi)用投入,尤其是在軟件領(lǐng)域,同時(shí)嚴(yán)格資本開支紀(jì)律。換而言之,軟件要花更多的錢,新車新平臺的開模建廠要慎重。

當(dāng)年7月,迪斯被大眾監(jiān)事會罷免,軟件子公司Cariad的延遲和成本超支被認(rèn)為是迪斯下課的主要原因。

無論是600還是730億歐元,大眾打算5年內(nèi)花掉的錢,都已超出了特斯拉16年來426億美元投入。但從目前的階段性結(jié)果來看,似乎仍然不夠。

02

機(jī)械+電驅(qū)+智能:超復(fù)雜系統(tǒng)

新舊勢力都需要在轉(zhuǎn)型過程中“燒掉”超預(yù)期的錢,一方面是因?yàn)閮烧咝枰?ldquo;相向而行”,另一方面,是半導(dǎo)體和軟件以超越汽車人和互聯(lián)網(wǎng)人認(rèn)知的規(guī)模“燒錢”。

首先是造電動汽車。

新造車勢力需要花錢“補(bǔ)課”,補(bǔ)齊動力學(xué)、HVH、人機(jī)工程學(xué)等核心技術(shù)。

雖然在高度成熟的產(chǎn)業(yè)鏈下,可以花錢“攢”出一輛整車,但供應(yīng)商之間鮮明的技術(shù)邊界,會造成整車系統(tǒng)級的各種問題。

事實(shí)上,乘坐舒適性差、異響、小毛病多,甚至操穩(wěn)差,這些新勢力產(chǎn)品早期的常見問題,都是其作為OEM整車系統(tǒng)整合能力不足導(dǎo)致的。

傳統(tǒng)車企則需要資源“置換”。一位傳統(tǒng)車企的研發(fā)負(fù)責(zé)人告訴《電動汽車觀察家》,從費(fèi)用和資本開支來看,內(nèi)燃機(jī)的動力總成系統(tǒng)與三電系統(tǒng)的投入規(guī)模相近。

由此也就不難理解各大跨國車企在2019年還強(qiáng)調(diào)要電動、內(nèi)燃兩手抓、兩手硬的投資策略,但到2021年前后紛紛掉頭,宣布減少或停止對內(nèi)燃機(jī)的研發(fā)投入。

值得注意的是,除了比亞迪,目前中國傳統(tǒng)車企還沒有人宣布停止內(nèi)燃機(jī)研發(fā)。

這或許一方面是對混動車型的戰(zhàn)略選擇;另一方面也是由于中國車企當(dāng)下在內(nèi)燃機(jī)領(lǐng)域的技術(shù)儲備不足以支撐到純電全面替換內(nèi)燃機(jī)的那一天。

電動化的投入對新老勢力都有供應(yīng)商可尋,在現(xiàn)有知識架構(gòu)內(nèi)。但半導(dǎo)體和軟件上車,打造一輛智能車所需的研發(fā)投入,正在用看不到頭的方式“燒錢”。

雖然極氪001已經(jīng)過了一輪“車機(jī)地獄”,但近期極氪009又爆出智艙和車控跨域協(xié)同的問題,智能汽車的系統(tǒng)復(fù)雜性可見一斑。

“現(xiàn)在開發(fā)針對消息和服務(wù)的應(yīng)用(軟件定義汽車)時(shí),會看到一個(gè)非常壯觀的場景。”一位軟件零部件供應(yīng)商表示:

“大量的復(fù)雜軟件在域控制器里和多域之間進(jìn)行更高、更深程度的耦合,導(dǎo)致一臺車軟件的開發(fā)規(guī)模甚至需要幾千人都不止,需要多個(gè)團(tuán)隊(duì)、跨團(tuán)隊(duì)高強(qiáng)度組合在一起解決復(fù)雜的軟件和缺陷問題。”

“這導(dǎo)致很多的(研發(fā)、開發(fā))成本花在了適配上。而適配是不產(chǎn)生新特性,新收益的。”

應(yīng)用于大計(jì)算量的Adaptive Autosar軟件分層架構(gòu)

當(dāng)很大一部分的開發(fā)成本都用在“適配”上時(shí),自然是車型少的花錢就少一些。

投入3000億元之后,特斯拉完成4款車型,兩代平臺;蔚來200多億研發(fā)費(fèi)用完成了6款車,兩代平臺;小鵬94億元完成四款車型布局,李想71億元打造出3款車型。

相比之下,要撐起集團(tuán)規(guī)模的產(chǎn)品線自然花錢更多,尤其是多品牌體系。

2020和2021年,大眾集團(tuán)的研發(fā)和資本開支為551億歐元,電動和數(shù)字化投入約為235億歐元,約1786億元。2021年,大眾純電車型銷量超過45萬輛。

作為參照,投入1300億元之后,2019年特斯拉年銷量達(dá)到36.7萬輛。

投入還不一定有用。直到2022年,黑屏仍是大眾ID·家族的一大困擾。

03

多模式,為省錢和量產(chǎn)尋路

一邊是看不到盡頭的“燒錢”投入,另一邊是盈利能力持續(xù)下降。

乘聯(lián)會的數(shù)據(jù)顯示,2022年中國汽車行業(yè)銷售利潤率僅為5.7%,較歷史正常水平下降明顯。而2023年開年的價(jià)格戰(zhàn)已經(jīng)掀起。

1月6日,特斯拉Model 3、Model Y大幅降價(jià),最高降幅高達(dá)13.5%。各類新勢力迅速跟進(jìn):

問界M5 EV、問界M7起售價(jià)分別各自下調(diào)3萬元,降幅10%左右;小鵬G3i/P5/P7的新年價(jià)格體系降幅在10%-12.5%之間;飛凡R7的起售價(jià)格下調(diào)10%;蔚來針對兜底國補(bǔ),針對展車給出2萬元左右的優(yōu)惠;嵐圖、埃安、極氪、零跑、哪吒都推出了5000元、2萬元和3萬元左右的補(bǔ)貼、優(yōu)惠活動;國際車企中,福特也已跟進(jìn)了這波降價(jià)潮。

在此背景下,對研發(fā)投入和商業(yè)模式的預(yù)期開始重組。

沒有歷史體系拖累的新勢力繼續(xù)擴(kuò)張自己的研發(fā)投入領(lǐng)域。

車型少、體系輕的特斯拉、蔚小理在完成前期底層軟件、算法等輕資產(chǎn)技術(shù)研發(fā)之后,已經(jīng)先后開始對芯片、智算中心、電池電芯等重資產(chǎn)、規(guī)模化的項(xiàng)目進(jìn)行投入。

家大業(yè)大的車企集團(tuán)放棄了之前全面主導(dǎo),一步到位的計(jì)劃,開始自研、合作、采購多模式的研發(fā)投入。

《電動汽車觀察家》獲悉,目前奇瑞在電動智能化上采用三套模式并行的方式;奇瑞品牌采用供應(yīng)商模式采購加適配的模式;奇瑞新的高端品牌則采用由鄔學(xué)斌和谷俊麗搭檔的研發(fā)院內(nèi)生模式;奇瑞與華為合作的新品牌則會復(fù)制“問界模式”。

上汽的智能駕駛在此前采用與Momenta進(jìn)行排他性的白盒戰(zhàn)略合作的方式。但2022年,上汽旗下軟件公司零束則也拿出了智駕方案,飛凡品牌全面應(yīng)用上汽模式。

大眾Cariad也在2022年調(diào)整了策略,雖然仍致力于為未來汽車建立一個(gè)統(tǒng)一的軟件架構(gòu),但已經(jīng)放棄了“一步到位”的想法。“我們的計(jì)劃為‘三級跳’,” Cariad 首席執(zhí)行官 Dirk Hilgenberg表示:

Cariad的下一個(gè)關(guān)鍵步驟,是保證已經(jīng)延期一年的新一代保時(shí)捷Macan,能在2024年準(zhǔn)時(shí)上市。

同時(shí),在中國Cariad和地平線展開了深入合作。“大眾不是要采購芯片,而是要地平線教會他們怎么造芯片。”一位業(yè)內(nèi)人士向《電動汽車觀察》表示。

華為等掌握核心技術(shù)的第三方供應(yīng)商則開始越來越多的走向幕前。

隨著車BU上層的調(diào)整,“華為車”的品牌陣營也正在快速擴(kuò)張。繼問界、極狐、阿維塔等品牌之后,華為也已經(jīng)敲定的奇瑞、江淮合作。但合作當(dāng)中,華為品牌影響力和核心技術(shù)的取舍已經(jīng)從之前的先進(jìn)性導(dǎo)向,轉(zhuǎn)為了盈利邊際導(dǎo)向。

蔚來汽車總裁秦力洪認(rèn)為智能電動汽車還處于做布局、做研發(fā)的早期。但顯然,部分企業(yè)已經(jīng)開始退燒,尋找更務(wù)實(shí)的投入方式,保持持續(xù)性,以換取未來的門票。

智能電動汽車研發(fā)大作戰(zhàn)已經(jīng)分成兩個(gè)陣營:

一邊是在研發(fā)上超額投入、核心技術(shù)自研的企業(yè),希望盡早奪取智能電動汽車時(shí)代“殺手級應(yīng)用”,成為蘋果手機(jī)般的引領(lǐng)者;

一邊是多條腿走路,選擇性自研,甚至寄望于智能電動汽車時(shí)代的超級供應(yīng)商的企業(yè),他們希望固守產(chǎn)品設(shè)計(jì)、生產(chǎn)、銷售的疆域,繼續(xù)生存發(fā)展。

鹿死誰手,尚不可知。

當(dāng)然,最糟糕的是,燃油車時(shí)代就“抄抄抄”、智能電動汽車時(shí)代跟不上研發(fā)升級的企業(yè),它們實(shí)際已經(jīng)不在這場游戲中了。

編者按:本文轉(zhuǎn)載自微信公眾號:電動汽車觀察家(ID:evobserver),作者:朱世耘

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT