愛(ài)瑪雅迪陰影下,IPO是綠源最后的慰藉

(圖片來(lái)源:攝圖網(wǎng))

作者|李斌 來(lái)源|錦緞(ID:jinduan006)

時(shí)隔半年,綠源集團(tuán)更新了招股書(shū),再次申請(qǐng)?jiān)诟酃缮鲜小?/p>

綠源集團(tuán)成立于1997年,是最早的二輪電動(dòng)車(chē)企業(yè)之一。百度百科上關(guān)于綠源的介紹中,赫然掛著種種頭銜:中國(guó)電動(dòng)車(chē)創(chuàng)始者,電動(dòng)車(chē)標(biāo)準(zhǔn)制定者,電動(dòng)車(chē)核心技術(shù)于智能引領(lǐng)者。

時(shí)過(guò)境遷的是,這樣一個(gè)產(chǎn)業(yè)引領(lǐng)者,如今已成為行業(yè)雙寡頭陰影下的“陪襯”。

其實(shí)類(lèi)似的產(chǎn)業(yè)格局在各行各業(yè)普遍存在。綠源的IPO之旅便為我們提供了一重觀察視角:同質(zhì)化競(jìng)爭(zhēng)演化出的產(chǎn)業(yè)格局固化,究竟蘊(yùn)含著怎樣的底層邏輯?

01

“行業(yè)斗士”

1989年,時(shí)任寧波大學(xué)教師的倪捷,在叔叔的薄板焊機(jī)廠調(diào)研期間,發(fā)現(xiàn)了鄉(xiāng)鎮(zhèn)經(jīng)濟(jì)的發(fā)展?jié)摿Γ舶l(fā)現(xiàn)了理工科企業(yè)的魅力。于是,倪捷和妻子胡繼紅放棄了職教的工作和分掉的房子,回到了浙江金華,選擇去叔叔的廠里做技術(shù)和管理。

到了1994年,有了不同經(jīng)營(yíng)目標(biāo)的倪捷離開(kāi)了工廠,在好友撮合下拿到一筆資金的倪捷開(kāi)始投身“轉(zhuǎn)化科技成果”的風(fēng)投行業(yè)。

也正是這個(gè)時(shí)候,倪捷有了大量接觸新技術(shù)的機(jī)會(huì)。

1995年,在陪同金華一家車(chē)企考察電池項(xiàng)目時(shí),倪捷對(duì)電池的判斷是,“這個(gè)電池用在汽車(chē)上功率還是不夠的,折騰折騰用在自行車(chē)上可能還有希望。”于是有了把電機(jī)裝在自行車(chē)上的想法。

出身工科的倪捷和妻子胡繼紅開(kāi)始了“關(guān)門(mén)造車(chē)”。通過(guò)輪轂式電機(jī)將動(dòng)力系統(tǒng)、傳動(dòng)系統(tǒng)、剎車(chē)系統(tǒng)集成到一起,倪捷夫婦在1996年研發(fā)出第一臺(tái)電動(dòng)自行車(chē),次年,金華市綠源電動(dòng)車(chē)有限公司正式成立。

隨后十多年,是倪捷在“教育市場(chǎng)”中成了電動(dòng)車(chē)的行業(yè)“斗士”。

教育市場(chǎng),一方面是培養(yǎng)用戶消費(fèi)習(xí)慣,實(shí)現(xiàn)對(duì)自行車(chē)的替代。

根據(jù)國(guó)家統(tǒng)計(jì)數(shù)據(jù),1997年中國(guó)居民平均收入為3782元,而97款綠源電動(dòng)車(chē)價(jià)格為2380元,約等于8個(gè)月的工資,而時(shí)下最時(shí)興的永久或飛鴿自行車(chē)卻不到200元,市場(chǎng)自然難以接受電動(dòng)自行車(chē),在這期間,倪捷擔(dān)任起介紹電動(dòng)自行車(chē)的角色。

教育市場(chǎng)的另一方面,是和新能源一樣,電動(dòng)自行車(chē)剛剛進(jìn)入市場(chǎng)之初,一則事故頻發(fā),二則行業(yè)發(fā)展初期,企業(yè)對(duì)電機(jī)性能不了解,經(jīng)常因?yàn)楹笃诰S修拖垮整個(gè)企業(yè),行業(yè)發(fā)展十分不規(guī)范。

而倪捷則時(shí)常大寫(xiě)萬(wàn)字文為電動(dòng)自行車(chē)正名,一來(lái)二去就成了“行業(yè)斗士”。

直到2004年,國(guó)家頒布《電動(dòng)自行車(chē)安全技術(shù)規(guī)范》,電動(dòng)自行車(chē)終于被認(rèn)定為合法的非機(jī)動(dòng)車(chē)型。

經(jīng)濟(jì)浪潮看似無(wú)聲而緩慢,但波及任何一個(gè)行業(yè),都將引來(lái)劇烈變動(dòng)。

獲得國(guó)家倍數(shù)后的電動(dòng)兩輪車(chē)行業(yè)迎來(lái)高速發(fā)展。根據(jù)中國(guó)自行車(chē)協(xié)會(huì)數(shù)據(jù),2005年中國(guó)電動(dòng)自行車(chē)產(chǎn)量為1211萬(wàn)輛,2013年全年電動(dòng)自行車(chē)產(chǎn)量達(dá)到3695萬(wàn)輛,年均復(fù)合增長(zhǎng)率為14.96%。

按道理來(lái)說(shuō),迎來(lái)紅利期的綠源作為最早涉足兩輪電動(dòng)車(chē)的品牌和標(biāo)準(zhǔn)的行業(yè)規(guī)則斗士,早就應(yīng)該成為了一統(tǒng)江湖的角色。可惜電動(dòng)兩輪車(chē)發(fā)展的紅利,最終卻被晚成立三五年的愛(ài)瑪和雅迪占據(jù)。截至2022年,綠源的市占率也不過(guò)4.2%,成為了愛(ài)瑪雅迪身后的Others。

這一階段,電動(dòng)自行車(chē)行業(yè)廠商摸透了電機(jī)、蓄電池、充電器和控制器四大件的實(shí)驗(yàn)式組裝,開(kāi)始對(duì)各個(gè)組件的性能“摳細(xì)節(jié)”。而技術(shù)成熟,行業(yè)標(biāo)準(zhǔn)化提高,帶來(lái)的注腳是產(chǎn)業(yè)鏈成熟。行業(yè)門(mén)檻低,產(chǎn)品同質(zhì)化。

互聯(lián)網(wǎng)時(shí)代看慣了“斗快”的商業(yè)模式,要最先推出產(chǎn)品、要最先迭代、要占領(lǐng)用戶心智。

正如段永平敢為天下后的思路:先發(fā)者拼的是隨機(jī)應(yīng)變的能力,是要放大先發(fā)部分優(yōu)勢(shì)打亂格局,攫取利益。而后發(fā)者拼的是全局掌控能力,是看清行業(yè)后把所有不可控的要素調(diào)節(jié),從而一擊制敵。

電動(dòng)車(chē)的同質(zhì)化程度,顯然早就邁入了后發(fā)優(yōu)勢(shì)的時(shí)代。而綠源,卻沒(méi)有掌控全部要素的能力。

02

同質(zhì)化競(jìng)爭(zhēng)背后的產(chǎn)業(yè)邏輯

二輪電動(dòng)車(chē)廠商的角力期很像同質(zhì)化的智能手機(jī)市場(chǎng)和早期的新能源電動(dòng)車(chē)市場(chǎng),只不過(guò)相較于智能手機(jī)和新能源車(chē),電動(dòng)二輪車(chē)的同質(zhì)化程度可謂有過(guò)之無(wú)不及。

二輪電動(dòng)車(chē)最主要的技術(shù)難點(diǎn)和成本點(diǎn),就是動(dòng)力電池。而這其中,根據(jù)愛(ài)瑪?shù)恼泄蓵?shū),超威和天能壟斷了近80%的鉛酸電池市場(chǎng)份額。

在2013年以前,電動(dòng)兩輪車(chē)市場(chǎng)存量的企業(yè)超過(guò)2000家,得益于完善的供應(yīng)鏈和快速擴(kuò)張的市場(chǎng),年均15%的增速吸引力眾多玩家入局。

2014-2019年,存量競(jìng)爭(zhēng)加劇,大部分低質(zhì)半路殺入賽道的外行被清出,市場(chǎng)的存量企業(yè)也僅剩110家。頭部玩家通過(guò)長(zhǎng)期積累的資本,大打價(jià)格戰(zhàn),收編市場(chǎng),形成了雅迪愛(ài)瑪雙寡頭割據(jù)的情形。

即便如此,到了2021年鉛酸電池依然占據(jù)電動(dòng)車(chē)市場(chǎng)的76.6%。可以說(shuō)即便是智能化和安全性要求更高的當(dāng)時(shí)當(dāng)下,二輪電動(dòng)車(chē)依舊是以鉛酸基本盤(pán)為主的充分同質(zhì)化競(jìng)爭(zhēng)格局。

那么我們從綠源高開(kāi)低走的發(fā)展路徑,去探究同質(zhì)化競(jìng)爭(zhēng)背后的邏輯。

1)技術(shù):羅默悖論?

市場(chǎng)中有一種論調(diào),就是二輪電動(dòng)車(chē)市場(chǎng)是標(biāo)準(zhǔn)的羅默悖論模型。

傳統(tǒng)的羅默模型,是在索洛模型的基礎(chǔ)上,引入“技術(shù)創(chuàng)新”,經(jīng)濟(jì)增長(zhǎng)的核心要素從實(shí)物資本(人、物、生產(chǎn)線)擴(kuò)展到知識(shí)和創(chuàng)新,在給定生產(chǎn)要素的情況下,知識(shí)技術(shù)的創(chuàng)新會(huì)帶動(dòng)整體的經(jīng)濟(jì)增長(zhǎng)。

而二輪電動(dòng)車(chē)技術(shù),不可謂沒(méi)有發(fā)展,就拿最基礎(chǔ)的電池來(lái)說(shuō),鉛酸-鋰-石墨烯乃至未來(lái)的鈉電池,都是能效和安全性的革新。以小牛、九號(hào)為主力的高端智能化二輪電動(dòng)車(chē)也是技術(shù)進(jìn)步擴(kuò)張市場(chǎng)的典范。

只不過(guò)這部分市場(chǎng),還是太小。小牛、九號(hào)宣傳多年,市占率始終沒(méi)有突破3%,并且在后疫情市場(chǎng)更是有所下滑,因此市場(chǎng)認(rèn)為傳統(tǒng)羅默模型失效了。

其實(shí)在筆者看來(lái),這其中的主要原因是技術(shù)與需求背離,馬化騰曾在2018騰訊的公開(kāi)信中提出說(shuō)法:“過(guò)去,中國(guó)互聯(lián)網(wǎng)與科技行業(yè)的創(chuàng)新,往往是應(yīng)用需求找技術(shù)支持。未來(lái),我相信會(huì)有越來(lái)越多創(chuàng)新來(lái)自技術(shù)突破尋求產(chǎn)品落地”

這個(gè)理論非常點(diǎn)題,二輪電動(dòng)車(chē)本質(zhì)是萬(wàn)元內(nèi)價(jià)格區(qū)間電動(dòng)車(chē)的平替。相較于高新行業(yè),他是絕對(duì)意義上的需求大于創(chuàng)新。

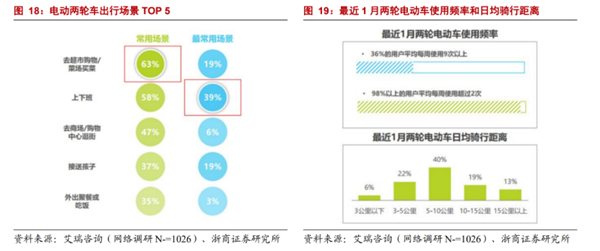

我國(guó)目前電瓶車(chē)的用戶畫(huà)像就是短距離通勤,日均使用距離在10公里以內(nèi),他對(duì)社交場(chǎng)景(智能化)和長(zhǎng)續(xù)航(電池技術(shù))的需求并不大,而目前的技術(shù)路線主要還是對(duì)二者的沿襲。

圖:電動(dòng)兩輪車(chē)用戶畫(huà)像,來(lái)源:艾瑞咨詢、浙商證券研究所

圖:電動(dòng)兩輪車(chē)用戶畫(huà)像,來(lái)源:艾瑞咨詢、浙商證券研究所

因此不是羅默模型失效,而是技術(shù)和需求出現(xiàn)背離。如果有類(lèi)似于特斯拉一體化壓鑄方案減輕電瓶車(chē)30%利潤(rùn),價(jià)格下降20%,一定也會(huì)成為市場(chǎng)的黑馬。

而綠源宣傳的無(wú)論是液冷還是石墨烯材料電池壽命長(zhǎng),它本質(zhì)也沒(méi)有觸及消費(fèi)者的核心需求,因此在技術(shù)口徑很難突圍。

2)營(yíng)銷(xiāo):短質(zhì)窗口期

愛(ài)瑪和雅迪給了突圍解法:廣告和低價(jià)。

很長(zhǎng)一段時(shí)間里,“天王”是賣(mài)電動(dòng)自行車(chē)的銷(xiāo)量保障。2006年,新日請(qǐng)來(lái)了成龍大哥,次年,新日電動(dòng)車(chē)產(chǎn)銷(xiāo)量達(dá)到110萬(wàn)輛,是第二三四名企業(yè)產(chǎn)銷(xiāo)量的總和;隨后雅迪請(qǐng)了SHE,比德文請(qǐng)了劉德華,愛(ài)真杰請(qǐng)了林志穎,天爵請(qǐng)了周迅。

這場(chǎng)“看療效,更看廣告”的戰(zhàn)爭(zhēng),在2009年迎來(lái)了新的銷(xiāo)冠。這一年,推動(dòng)成龍代言新日的營(yíng)銷(xiāo)總監(jiān)余林,來(lái)到了愛(ài)瑪集團(tuán),同樣在余林的推動(dòng)下,愛(ài)瑪耗資三千萬(wàn),讓周杰倫開(kāi)口“愛(ài),就馬上行動(dòng)。”天王背書(shū),愛(ài)瑪電動(dòng)車(chē)銷(xiāo)量和市占率一躍成為行業(yè)第一。

二者依靠營(yíng)銷(xiāo),確實(shí)在同質(zhì)化的市場(chǎng)將頭部份額提升至50%左右。

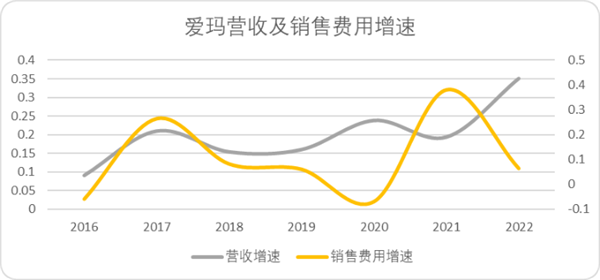

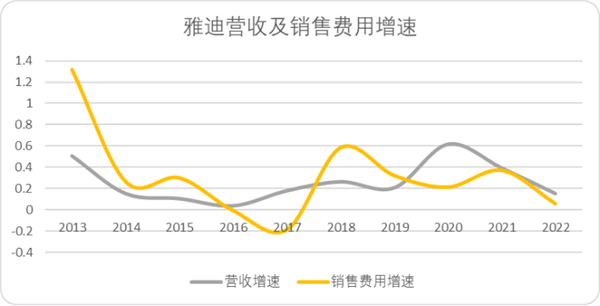

只不過(guò)營(yíng)銷(xiāo)還是非常看重窗口期的打法,我們看愛(ài)瑪和雅迪營(yíng)收與銷(xiāo)售費(fèi)用的增速關(guān)系可以發(fā)現(xiàn),在過(guò)了存量競(jìng)爭(zhēng)期(2019年以前),銷(xiāo)售費(fèi)用對(duì)營(yíng)收增長(zhǎng)貢獻(xiàn)就很難形成線性關(guān)系。

愛(ài)瑪自2019年二者增速出現(xiàn)背離,雅迪在2017年也出現(xiàn)疲軟。

圖:愛(ài)瑪營(yíng)收及銷(xiāo)售費(fèi)用增速,來(lái)源:Choice金融客戶端

圖:愛(ài)瑪營(yíng)收及銷(xiāo)售費(fèi)用增速,來(lái)源:Choice金融客戶端

圖:雅迪營(yíng)收及銷(xiāo)售費(fèi)用增速,來(lái)源:Choice金融客戶端

圖:雅迪營(yíng)收及銷(xiāo)售費(fèi)用增速,來(lái)源:Choice金融客戶端

這也就是為什么,錯(cuò)過(guò)窗口期一味復(fù)制打法的綠源的營(yíng)銷(xiāo)收益并不高。

3)資本:充分競(jìng)爭(zhēng)市場(chǎng)的源動(dòng)力

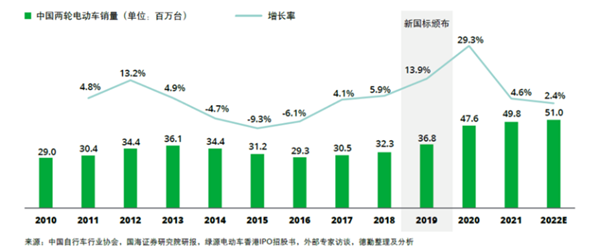

如果我們把二輪電動(dòng)車(chē)2013-2019的發(fā)展周期定義為存量競(jìng)爭(zhēng)時(shí)代,那么2019年新國(guó)標(biāo)的出臺(tái)就是加速行業(yè)馬太競(jìng)合的主要因素。

為了復(fù)合監(jiān)管要求和市場(chǎng)升級(jí),大部分企業(yè)選擇了出清庫(kù)存降價(jià)銷(xiāo)售,這個(gè)時(shí)候資本要素就顯得額外重要。

圖:中國(guó)兩輪電動(dòng)車(chē)銷(xiāo)量趨勢(shì),來(lái)源:德勤

圖:中國(guó)兩輪電動(dòng)車(chē)銷(xiāo)量趨勢(shì),來(lái)源:德勤

眾多企業(yè)開(kāi)始謀求上市,雅迪搶了先機(jī)成功融資11億港元,并成為電動(dòng)兩輪車(chē)第一股,有了底氣的雅迪十分敢于降價(jià),2017年,雅迪產(chǎn)品大幅度降價(jià),以價(jià)換量的戰(zhàn)略大獲成功,2017年雅迪銷(xiāo)量超過(guò)愛(ài)瑪成為行業(yè)第一。

雖然遲了一步,但是愛(ài)瑪也在2021年完成了上市融資,同樣擁有了在高資本要素下打價(jià)格戰(zhàn)的底氣。

雅迪的現(xiàn)金等價(jià)物余額超過(guò)60億,愛(ài)瑪自上市以來(lái)現(xiàn)金流余額也逐步突破50億,綠源僅有不到4億,打價(jià)格戰(zhàn),能有底氣嗎?

圖:電動(dòng)兩輪車(chē)上市企業(yè)現(xiàn)金流,來(lái)源:Choice金融客戶端

在資本的加持下,雅迪和愛(ài)瑪迅速收割新國(guó)標(biāo)釋放出的下沉市場(chǎng),市占率從2018年的14.24%和13.32%分別提高到26.9%和18%。

4)成本規(guī)模:二輪電動(dòng)車(chē)的長(zhǎng)期主義

制造業(yè)最核心的競(jìng)爭(zhēng)優(yōu)勢(shì)一定還是回歸成本要素,這也正是二輪電動(dòng)車(chē)真正的長(zhǎng)期主義。

圖:雅迪、綠源單車(chē)均價(jià)及毛利率,來(lái)源:招股書(shū)、財(cái)報(bào)

雅迪和綠源的單車(chē)均價(jià)均在1300-1500的區(qū)間,二者毛利率三年相差自3.8pct增長(zhǎng)至6.3pct,規(guī)模差距帶來(lái)的成本差距越來(lái)越大。

為了在虎口中奪食,綠源大量鋪開(kāi)經(jīng)銷(xiāo)商網(wǎng)絡(luò)。

招股書(shū)顯示,綠源集團(tuán)的分銷(xiāo)網(wǎng)絡(luò)從2020年的5400多家零售店擴(kuò)大至2022年的9800多家零售店。此外,為了刺激消費(fèi),綠源花費(fèi)了大量的成本返利給經(jīng)銷(xiāo)商,2020年至2022年,綠源返利金額分別為1.48億元、2.81億元及4.78億元,占線下渠道收益的8.9%、10.1%及11.3%。

這種讓利擴(kuò)張的模式,造成了綠源的“薄利多銷(xiāo)”,2020年至2022年,綠源營(yíng)收分別為23.78億元、34.18億元及47.83億元,同期凈利潤(rùn)分別為4030萬(wàn)元、5930萬(wàn)元及1.18億元,凈利率分別為1.7%、1.7%及2.5%。

電動(dòng)車(chē)新國(guó)標(biāo)開(kāi)始實(shí)施,對(duì)電動(dòng)兩輪車(chē)整車(chē)安全、機(jī)械安全、電氣安全都提出了更高要求,并規(guī)定不符合新國(guó)標(biāo)的電動(dòng)兩輪車(chē)實(shí)行3-5年過(guò)渡期管理,因此電動(dòng)兩輪車(chē)迎來(lái)?yè)Q車(chē)潮,再次由紅海轉(zhuǎn)藍(lán)。

只不過(guò)庫(kù)存清除后,規(guī)模和成本要素進(jìn)一步被放大。

根據(jù)弗若斯特沙利文數(shù)據(jù)電動(dòng)兩輪車(chē)的全球總銷(xiāo)量由2018年的3850萬(wàn)輛增長(zhǎng)到2022年的7400萬(wàn)輛,復(fù)合年增長(zhǎng)率為20.7%。2023年已經(jīng)是換車(chē)緩沖期的最后一年,紅利出盡,預(yù)計(jì)其后行業(yè)增長(zhǎng)率將迎來(lái)拐點(diǎn),2023年至2027年的復(fù)合年增長(zhǎng)率為9.5%。

市場(chǎng)終究要從政策刺激回過(guò)味來(lái),在新一輪存量競(jìng)爭(zhēng)中,如果在遭遇一次價(jià)格戰(zhàn),綠源能斡旋的余地又有多大呢?

03

結(jié)語(yǔ)

綜上所述,二輪電動(dòng)車(chē)目前是鉛酸電池主導(dǎo)的同質(zhì)化競(jìng)爭(zhēng)嚴(yán)峻市場(chǎng)。短期來(lái)看技術(shù)層面與需求層面不匹配,很難形成新的壁壘。

而資本和營(yíng)銷(xiāo)在短期內(nèi)確實(shí)會(huì)產(chǎn)生一定增量,不過(guò)長(zhǎng)期來(lái)看,規(guī)模和成本還是第一要義。

對(duì)于綠源來(lái)說(shuō),雖然起步早,但是每一步的發(fā)展多少顯得亦步亦趨。這可能也與管理層的認(rèn)知結(jié)構(gòu)有關(guān)。

目前倪捷和胡繼紅夫婦持有綠源集團(tuán)86,77%的股份,Shipton持有綠源集團(tuán)8%的股份,也是綠源成立至今的唯一外部投資人。而主要經(jīng)營(yíng)者倪捷今年已經(jīng)61歲,胡繼紅也已經(jīng)57歲。

這次IPO對(duì)于綠源來(lái)說(shuō),似乎已經(jīng)過(guò)了資本入局的最后窗口期,更像是挽救目前負(fù)債率達(dá)到97.3%的企業(yè),以及能夠?yàn)樾量嗌罡胼呑拥膭?chuàng)始人提供一個(gè)最后的慰藉。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):錦緞(ID:jinduan006),作者:李斌

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT