種植牙集采背后不為人知的“預期差”

圖源:攝圖網

作者|被炒股耽誤的牙醫 來源|醫曜(ID:yiyao-jinduan006)

市場對于集采這個詞極為敏感。從本質上看,集采是通過批量采購的方式,降低采購成本,提升采購效率。對于患者而言,集采能夠降低花銷,對于藥企而言,集采能夠擴大銷量。這本是一件雙贏的事情,究竟為何變成了資本之恐呢?原因很簡單,因為集采帶來了顛覆。

在傳統醫藥產業格局中,細分賽道的龍頭企業擁有壓倒性的優勢,因此他們能夠憑借這種優勢去獲得較高的溢價。集采打破了過去的壟斷格局,會“殺死”這些龍頭企業的預期,造成利潤顯著下降的情況,因此集采才會被看成是一件利空的事情。

今年4月起,種植牙集采成果已經開始在全國落地,單顆種植牙費用告別了“萬元時代”,患者感受到了明顯的實惠。但與種植牙價格一同下降的還有通策醫療、瑞爾集團等牙科連鎖集團的股價,它們的股價分別較3月底下跌了18%和50%。難道種植牙集采真的“殺死”了牙科連鎖賽道嗎?我們將從產業視角,揭示種植牙集采背后不為人知的“預期差”。

01

種植牙集采的真實全貌

對于集采,太多的投資者是缺乏理性的,也就是將集采的影響過度放大了。通過以下5個切面,可以更好的還原種植牙集采的真實全貌。

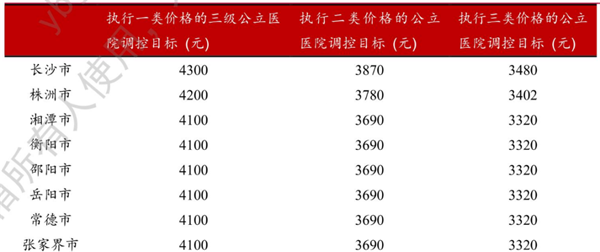

第一,集采針對的核心對象是公立醫院,并不是民營機構。集采落地后,公立醫院基本都會在集采目錄中選擇品牌;民營機構則既可以在集采目錄中選擇品牌,也可以自主選擇種植體品牌,反而更加靈活。

第二,降價影響幅度有限。對于公立醫院而言,種植牙價格降低已成必然,可即便降低之后,相同的品牌在相同地區的售價也是要高于民營的。真實情況是,民營機構的價格一直都低,而公立醫院則享受權威溢價,相同品牌的種植體在集采之前是要比民營機構貴很多的。種植牙集采,更多“殺”的是這部分溢價。

圖:集采之前種植牙價格,來源:東興證券

圖:集采之前種植牙價格,來源:東興證券

第三,公立醫院種植牙的總量有限。相關數據顯示,公立醫院種植牙總量只占到整個種植牙市場的20%,大多數患者仍在民營機構接種。也就是說集采主要影響的是這20%市場體量的價格,而不是整個種植市場。不過,集采有可能增加公立醫院種植牙的占比,讓整個種植牙市場再次進入調整周期。

第四,臨床上選擇種植牙的患者并不是主流。這個占比在整個缺牙患者中是遠低于20%的,甚至都不足10%。一二線沿海城市,接受程度會更高。但真正缺失牙的患者中,只有少數有經濟實力的人才會選擇種植,因此選擇種植牙的患者都已經是中高端的消費者了。

外行以為缺牙就會去種植,這是“沒有米粟,為何不食肉糜!”60歲以上缺牙患者中幾乎40%是沒做任何修復的,這才是現實!投資者只看到來鑲牙的患者,可還有很大一部分連活動義齒都沒有做,這里就存在幸存者偏差。

第五,集采對醫生收入的影響。其實集采壓縮的主要是器械商的利潤,而對醫生的影響主要是配合集采采取的限價,這部分限價壓縮了公立醫院種植醫生的收入。雖然補充說明里增加20%的價格浮動,或者特殊手術會有額外收費,但那些都是有條件的。

圖:種植牙集采后的限價,來源:國聯證券

圖:種植牙集采后的限價,來源:國聯證券

從另一個角度來看,集采其實是把公立醫院“拉下水”一起來參與市場競爭,種植牙拼服務的時代已經悄悄到來了。

02

集采對口腔行業的影響

在完整還原了種植牙集采的全貌后,相信大家對于口腔行業的預期已經有所改變,接下來我們將繼續剖析集采對口腔行業的影響。

第一,口腔行業的再平衡。以前公立醫院屬于技術標桿,患者愿意為治療效果給出溢價去醫院看牙。現在醫院和診所的技術已經沒什么差別了,診所的價格反而變成了優勢。可在集采之后,醫院和診所價格又重新回歸平衡,要追求溢價那就只能拼服務了。

技術—價格—服務,這是一步步遞增的。醫院在服務方面比不過民營,但卻給患者選擇上做出了幫助。以前選擇醫院還是診所,會考慮技術差別、價格差別,現在簡單了:我想要更好的服務我就去民營,支付服務溢價也認可;我不想為服務支付溢價,那我就去公立醫院。

第二,有利于加速行業整合。集采之前,醫院貴,診所便宜,好多不能做種植的診所從外面請人種也比醫院便宜。集采之后,有安全保證的醫院價格已經很便宜了,那些沒有資質的小診所肯定就沒有生存空間了,有利于中國口腔行業的良性發展。

第三,醫生流動性增加。伴隨限價的出現,公立醫院的種植醫生在醫院里的提成明顯降低了,這就間接推動口腔行業的社會化,讓更多優秀的醫生從醫院出來,或者直接選擇民營機構。當然這個后面肯定會配合多點執業的全面開放。更多的專家到了民辦機構接診也是一種醫療資源的再分配。

第四,耗材國產替代加速。如果完全靠市場調節,很多國產品牌是沒什么機會的。種植體必須要在臨床上應用,積累經驗才能不斷的迭代和完善,這個過程很多現在知名的品牌都用了十幾甚至幾十年。集采后納入醫院目錄后,老百姓可以用上便宜的種植牙,國產品牌也可以快速積累臨床經驗,不斷迭代,最終取代進口品牌。這是一步更長遠的棋,但卻又是必經之路。

第五,對于公立醫院內部改革的影響。為啥醫院成本高,最大的原因就是要層層加碼。進醫院要競價,一個產品的競價單就要3-5萬,這只是參與競價,能不能進醫院還要另說。現在集采統一價格,在醫院層面上就相當于直達醫生了。間接優化了醫院內部結構。

綜上所述,集采對于口腔行業良性發展肯定是有利的。從各個角度看,集采都是利好而非利空,正是中國口腔產業發展的必經之路。對于通策醫療和瑞爾集團這樣的頭部企業而言,這種利好是需要一段時間沉淀的。雖然短期內可能會影響業績,但從長期發展看,伴隨落后產能的淘汰,會留給頭部企業更多的市場空間,只不過這個過程對于投資者的耐心是一種考驗。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:被炒股耽誤的牙醫

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT