中國藥企的大回購時(shí)代

圖源:攝圖網(wǎng)

作者|林藥師 來源|醫(yī)曜(ID:yiyao-jinduan006)

本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。

醫(yī)藥行業(yè)是一個(gè)典型依靠資本市場(chǎng)存活的產(chǎn)業(yè)。創(chuàng)新是其核心發(fā)展驅(qū)動(dòng)力,為了跟上研發(fā)進(jìn)度,市場(chǎng)中的大多數(shù)公司都是持續(xù)融資的狀態(tài)。可就是這樣一個(gè)持續(xù)向市場(chǎng)要錢的行業(yè),卻在最近半年出現(xiàn)了密集性的企業(yè)回購。

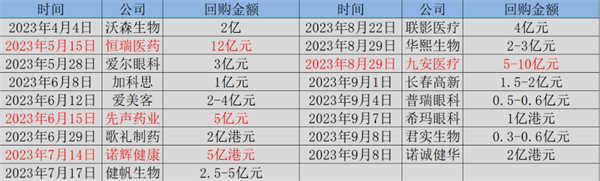

據(jù)不完全統(tǒng)計(jì),中國藥企在最近半年中出現(xiàn)近20起股份回購事件,恒瑞醫(yī)藥、先聲藥業(yè)、諾輝健康、九安醫(yī)療等多家龍頭公司的回購上限都達(dá)到5億之上。如此多的醫(yī)藥公司幾乎在同一時(shí)間推出股份回購,尚屬中國醫(yī)藥產(chǎn)業(yè)歷史上的第一次。

圖:中國藥企近半年主要回購事件,來源:錦緞研究院

圖:中國藥企近半年主要回購事件,來源:錦緞研究院

訊號(hào)背后,需要搞清楚兩件事:

1.究竟是何原因造成了如此大規(guī)模的股份回購?

2.股份回購背后對(duì)于藥企而言又意味著什么?

01視角一:財(cái)務(wù)性回購并非主流

首先,投資者必須明確,股份回購對(duì)于上市公司來說是一種利好。

上市公司進(jìn)行股份回購,往往意味著公司承認(rèn)當(dāng)前的股價(jià)是被低估的,這可以看作是一種提振投資者信心的信號(hào)。與此同時(shí),上市公司還能在恰當(dāng)時(shí)機(jī)出手進(jìn)行股價(jià)拉升和股價(jià)護(hù)盤,因此不少公司在披露股份回購計(jì)劃的一段時(shí)間中,往往都會(huì)呈現(xiàn)股價(jià)上漲趨勢(shì)。

但同樣是回購,不同公司之間實(shí)則也是存在極大差別的,絕不能一概而論。

在資本市場(chǎng)中,有不少成熟公司把股份回購當(dāng)成是回饋股東的常規(guī)手段,將二級(jí)市場(chǎng)回購的股份進(jìn)行注銷,實(shí)現(xiàn)公司總股本的減少,以此來提升公司股票的價(jià)值。如巴菲特旗下的伯克希爾哈撒韋從未進(jìn)行過分紅,卻通過持續(xù)數(shù)十年的連續(xù)回購,幫助公司股價(jià)達(dá)到驚人的55萬美元/股。

這種回購后注銷股份的操作行為可以稱為財(cái)務(wù)性回購,其本質(zhì)等同于現(xiàn)金分紅都是一種對(duì)于股東的回饋,只不過分紅是將這部分資金以分紅形式發(fā)到股東手中,而另一個(gè)是以股份回購的形式拉升股價(jià)。

在近期醫(yī)藥公司回購浪潮中,雖然回購公司的數(shù)量并不少,但真正進(jìn)行財(cái)務(wù)性回購的公司仍屬鳳毛麟角,絕大多數(shù)公司依然還是出于提振短期投資者信心的戰(zhàn)略目的。

02視角二:市場(chǎng)加速探底

任何集體性的動(dòng)作都是值得警惕的。例如最近出現(xiàn)的密集回購,這并非單一公司作出的孤立事件,而是諸多公司基于目前的商業(yè)背景和經(jīng)濟(jì)周期所作出的一致選擇。

回溯過往兩年中國醫(yī)藥公司在資本市場(chǎng)的表現(xiàn),絕非一句慘淡可以形容。在美聯(lián)儲(chǔ)持續(xù)加息周期中,大量的國際資金被虹吸至美國,導(dǎo)致大量與融資相關(guān)的產(chǎn)業(yè)遭受重創(chuàng),而醫(yī)藥正是一個(gè)高度依賴市場(chǎng)融資的行業(yè)。這誘發(fā)中國醫(yī)藥公司股價(jià)急轉(zhuǎn)直下,尤其是不少港股上市的企業(yè),股價(jià)跌幅超過九成的比比皆是,而許多醫(yī)藥IPO更是慘遭推遲。

最近一個(gè)時(shí)期,低估之中的藥企又遭遇反腐風(fēng)暴。即使目前不少醫(yī)藥公司的業(yè)績并不算差,但卻依然因?yàn)樾判牟蛔愣鴳K遭拋售。

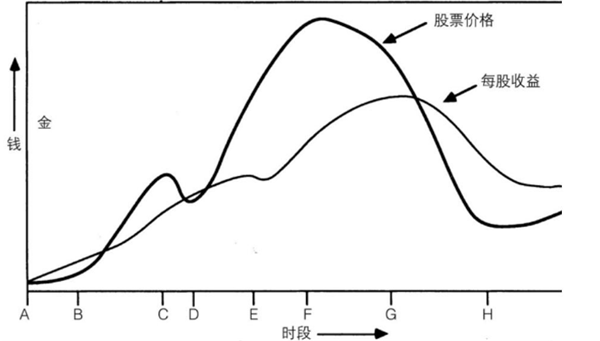

“巴菲特之師”格雷厄姆曾經(jīng)說過:市場(chǎng)就像一只鐘擺,永遠(yuǎn)在短命的樂觀(使股票過于昂貴)和不合理的悲觀(使股票過于廉價(jià))之間擺動(dòng)。無論是低估,還是高估,實(shí)則都是一種正常現(xiàn)象,而這這種現(xiàn)象是不會(huì)一直存在的,必定會(huì)因某些因素而發(fā)生改變。

那么改變何時(shí)到來呢?其實(shí)就是市場(chǎng)達(dá)成一致的時(shí)候。索羅斯認(rèn)為股市是存在反身性的,所謂反身性指的是公司的股價(jià)走勢(shì)與投資者的意愿之間是存在著相互作用的關(guān)系的,也就是說投資者的情緒可能讓公司的股價(jià)發(fā)生極大的變化。

圖:股市反身性示意圖

圖:股市反身性示意圖

延續(xù)這一邏輯,中國醫(yī)藥公司連續(xù)開啟大規(guī)模回購,實(shí)則向投資者傳遞積極信號(hào)。雖然我們無法確切說明市場(chǎng)反轉(zhuǎn)的時(shí)間,但藥企大規(guī)模回購無疑是一個(gè)加速市場(chǎng)探底的信號(hào)。

03視角三:激勵(lì)蓄能

除了投資者情緒層面的影響外,對(duì)于中國醫(yī)藥公司而言,股份回購還相當(dāng)于一次激勵(lì)蓄能。

中國醫(yī)藥產(chǎn)業(yè)正處于發(fā)展階段,目前行業(yè)內(nèi)的公司的發(fā)展主要依賴于市場(chǎng)融資,注銷股份為主的財(cái)務(wù)性回購必然不是主流趨勢(shì)。既然回購的股份沒有注銷,那么這些股份最后一定會(huì)有一個(gè)去處:絕大多數(shù)公司都將這些回購來的股份作為未來管理層激勵(lì)儲(chǔ)備。

尤其在市場(chǎng)情緒逐漸回暖后,這部分暫時(shí)被凍結(jié)的股份將會(huì)被用來進(jìn)行股權(quán)激勵(lì)計(jì)劃或者員工持股計(jì)劃,以此來激勵(lì)公司駛?cè)胄碌脑鲩L周期。

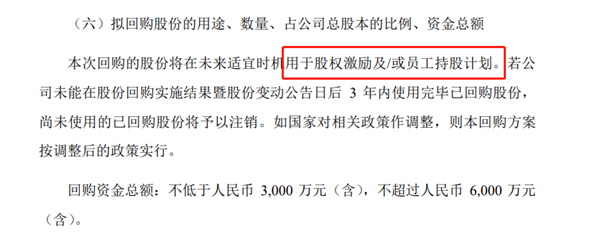

圖:君實(shí)生物回購股份用途,來源:公司公告

圖:君實(shí)生物回購股份用途,來源:公司公告

不同于財(cái)務(wù)性回購的被動(dòng)護(hù)盤,這種激勵(lì)蓄能可以看作是一種上市公司的主動(dòng)出擊,可以選擇在合適的時(shí)間進(jìn)行,如公司業(yè)績基數(shù)、行業(yè)發(fā)展趨勢(shì)、宏觀政策環(huán)境趨向于有利的時(shí)候。

正是因?yàn)檫@種激勵(lì)蓄能方式,讓上市公司回購后的股份有了很好的應(yīng)用場(chǎng)景。如若公司運(yùn)營得當(dāng),那么完全可以實(shí)現(xiàn)回購時(shí)提振信心,激勵(lì)時(shí)刺激增長的雙向賦能。

04視角四:奮斗的證明

拋開市場(chǎng)層面的分析不談,在行業(yè)最悲觀的時(shí)候進(jìn)行股權(quán)回購,實(shí)則還是一種對(duì)企業(yè)自身生存能力的證明。在目前的資本環(huán)境中,中國醫(yī)藥公司融資已經(jīng)變得十分困難,而就在這樣的窘境中,公司依然能夠拿出資金進(jìn)行回購,這足以證明在整個(gè)運(yùn)營過程中,企業(yè)仍是泰然自若的。

基于這一邏輯,這些現(xiàn)階段已經(jīng)推出回購政策的企業(yè)可能只是排頭兵,伴隨時(shí)間的推移,或?qū)⒂懈嗟墓炯尤牍煞莼刭彽拇蟛筷?duì)。

當(dāng)然,可能有很多投資者去比較各家公司回購金額的多少,但實(shí)際上這樣的做法并沒有太多實(shí)際意義。絕大多數(shù)公司披露的回購金額其實(shí)都是一個(gè)上限,忽悠式回購、不足額回購在資本市場(chǎng)中是一種很常見的事情,這就導(dǎo)致金額本身其實(shí)并沒有那么重要。

對(duì)于投資者而言,企業(yè)股份回購更多的是一種態(tài)度。無論回購金額是多是少,其實(shí)都證明公司對(duì)于股價(jià)是有進(jìn)取心的,同時(shí)也證明自身的經(jīng)營處境并沒有外界渲染的那么糟糕。與回購相對(duì)應(yīng),還有很多公司即使在這樣的悲觀情況中依然進(jìn)行配股和減持行為,或許它可以辯解股東有自己的考量,可無疑這樣的行為會(huì)嚴(yán)重打擊投資者的信心。

哀莫大于心死。如果上市公司在行業(yè)最悲觀的時(shí)候率先躺平,那么又如何會(huì)有更多的投資者去逆勢(shì)支持他們呢?

052023,未來十年新起點(diǎn)

隨著中國藥企大回購時(shí)代的開啟,投資者或許應(yīng)該逐漸開始重歸理性。不可否認(rèn),目前整個(gè)中國醫(yī)藥產(chǎn)業(yè)依舊寒風(fēng)瑟瑟,但冬天已經(jīng)來了,春天還會(huì)遠(yuǎn)嗎?

醫(yī)療產(chǎn)業(yè)是一個(gè)永續(xù)性的行業(yè),人類對(duì)于健康的需求是不會(huì)消失的。現(xiàn)階段醫(yī)藥產(chǎn)業(yè)的寒冬,更像是一次企業(yè)極限壓力測(cè)試,盡管當(dāng)下彈簧被壓得很緊,但它終有回彈的一天。當(dāng)整個(gè)產(chǎn)業(yè)回暖時(shí),投資者才會(huì)驚訝地發(fā)現(xiàn),那些龍頭公司早在寒冬之中就已開啟布局。

2023年,或許就是中國醫(yī)藥產(chǎn)業(yè)未來十年的新起點(diǎn),而那些已經(jīng)準(zhǔn)備好起跑的玩家顯然更值得市場(chǎng)期待。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):醫(yī)曜(ID:yiyao-jinduan006),作者:林藥師

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT