百億利潤拿出60%回饋市場的“神仙公司”藥明康德上半年業績到底如何?

作者|市值觀察 來源|市值觀察

2024年中報季拉開帷幕,A股5000多家上市公司陸續交出“成績單”。

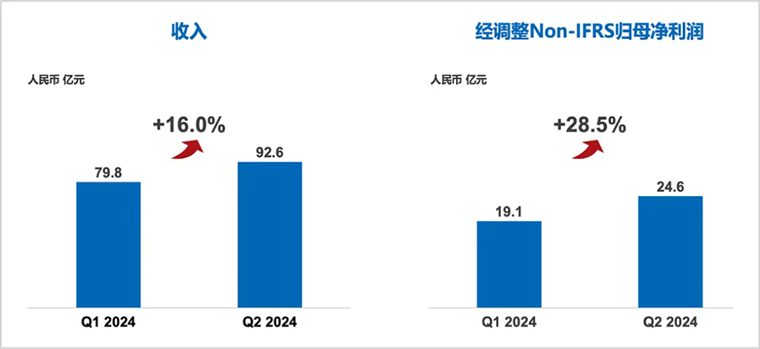

7月29日晚,CXO賽道龍頭藥明康德率先發布2024年中期業績。中報顯示,上半年藥明康德實現營業收入172.41億元,扣非凈利潤44.14億元,經調整后的non-IFRS歸母凈利潤43.72億元。單季度來看,第二季度營業收入達92.59億元,環比增長16%,邊際改善明顯。

而且,上半年新增客戶超500家,在手訂單431億元,剔除新冠商業化項目同比增長33.2%。

盡管受到國內外大環境的復雜性、不確定性擾動和地緣政治因素壓制,藥明康德依然在年初給出極富挑戰的業績目標:“2024全年營收383億-405億元,剔除新冠商業化項目后營收保持2.7-8.6%正增長;預計上半年營收約占全年營收的42%-45%。”從中報來看,藥明康德上半年如期完成了既定目標。

在當下,判斷一家上市公司的質地,不僅要看業績,還要看分紅。除了報表里的收入和利潤表現之外,回饋投資者的意愿和能力也是一家上市公司經營質量的底色,分紅和回購可以用來識別公司業績優秀與穩定性的程度。

回顧2024年上半年,A股市場分紅和回購潮持續涌動。Choice金融終端統計顯示,上半年,A股共1144家上市公司實施了回購,合計回購金額超過660億元。其中,藥明康德以20億元的回購規模居全部A股上市公司回購榜之首。

▲2024上半年A股實施回購金額TOP15

數據來源:Choice金融終端

統計區間:2024.1.1-2024.6.30

1-6月,藥明康德先后完成了價值約12.88億港幣的H股回購和20億元人民幣的A股回購,并全部完成注銷。另外,藥明康德在6月份實施了2023年度權益分派,每股派發現金紅利0.98974元(含稅),共計派發現金紅利28.82億元(含稅)。

面對復雜多變的環境,藥明康德逆周期進一步加大回饋資本市場的力度。合計下來,上半年共實施回購和分紅的總金額達約60億元,相當于從2023年度百億凈利潤里(其2023年度實現Non-IFRS歸母凈利潤106億元)拿出了60%出來回饋股東,用真金白銀切實維護公司的價值和股東權益。

▲藥明康德分紅額度在CXO行業遙遙領先

來源:同花順,各公司財報

01

拐點來臨

作為行業首家披露中報的企業,藥明康德展現出積極環比改善的信號,同時也驗證了行業復蘇的積極信號。

根據7月30日披露的業績公告,藥明康德在今年上半年實現營收172.4億元,剔除新冠商業化項目同比下降0.7%;歸母凈利潤42.4億元。

拆開來看,公司Q2表現積極,出現明顯改善征兆。第二季度營收92.59億元,環比增長16%,經調整non-IFRS歸母凈利潤24.6億元,環比增28.5%。而且公司盈利能力顯著回升,Q2毛利率提升到40.43%,凈利率接近25%。

其他友商尚未公布中報業績,但從此前披露的部分業績預告中,也可以窺見行業觸底的積極信號。

7月21日,康龍化成發布公告,預計2024年上半年歸母凈利潤10.55億元至11.43億元,同比增長34%至45%。而一季度利潤僅有2.31億元,同比還下降了33.8%。

以此來看,其Q2凈利潤為8.24億元至9.12億元(中值8.68億元),以中值測算,第二季度歸母凈利潤環比大增超2.7倍。

昭衍新藥和凱萊英也不例外,昭衍新藥預計上半年歸母凈利潤為-1.84億元至-1.36億元,雖然整體仍然虧損,但拆開來看,由于Q1虧損2.27億元,意味著Q2成功扭虧為盈。

凱萊英預計上半年凈利潤大幅下滑,但剔除上年同期大訂單影響后營收實現微幅增長。且新簽訂單同比增長超過20%,二季度較一季度環比還有較大幅度增長,歐美客戶的訂單增速超過整體平均水平。

另一個先行指標則是實驗猴價格,昭衍新藥Q1因生物資產公允變動帶來虧損2.82億元,上半年預計為2.24億元至2.47億元,推算Q2預計為-0.35億元至-0.58億元。

也就是說,Q2環比減虧,極有可能是實驗猴價格有所回升。而實驗猴價格被視為CXO的景氣度指標。猴價上漲,意味著行業轉暖。

拉長來看,對比同行,在遭遇不確定的環境時,許多企業出現虧損或業績大幅下滑,而藥明康德仍能開頂風船,走上坡路,展現出強大的韌性和抗壓力。

即便是在后疫情時代,公司2023年剔除新冠商業化項目之后,收入同比增長超20%,歸母凈利潤96.07億元,同比增長9%;實現扣非凈利潤97.48億元,同比增長達到16.81%。

今年一季度,行業整體承壓,但藥明康德收入和利潤下滑幅度也較小,扣非凈利潤20.34億,同比還逆勢增長了8.86%。

可見,憑借獨特的“全方位、一體化、端到端”的新藥研發和生產服務模式,韌性十足。

目前,CXO行業正逐步走出陰霾,但只有穿越周期最終走出的巨頭,才是最有價值的。在競爭激烈的商業社會,沒有一家企業或一個行業能夠永遠一帆風順,只有經歷洗禮的企業,才能有機會成為真正的王者。

企業成長也不會是一條傾斜上揚的直線,一定是波折起伏整體向上的曲線。翻越低谷,強筋健骨后,藥明康德仍將繼續向上生長。

02

不宜過分悲觀

因遭遇外部不利環境的影響,CXO行業短期遇冷。

但短暫的挫折,不改長期趨勢。健康產業堪稱最為長坡厚雪的賽道,需求可以說是永續存在。

面對更加復雜的疾病,創新藥領域廣為流傳著“10-10定律”,即一款新藥需要10年以上的研發周期,需要耗費十億美金,即便上市,10款產品中只有3個能收回成本。

由于新藥研發難度不斷加大與專利懸崖等因素,越來越多的大型藥企傾向于外包給專業的研發外包服務商,以提高效率、降低成本。小型Biotech大量增加,但囿于資本支出、時間和人力等成本,也更多選擇研發外包服務。

可以說,CXO行業持續繁榮是醫藥創新產業發展的必然要求。內外需驅動下,我國CXO行業發展壯大的主線邏輯并未發生改變。不能因為一些波折,就看衰整個產業的發展,在經歷周期調整后,未來CXO還將迎來再次發展的機遇。

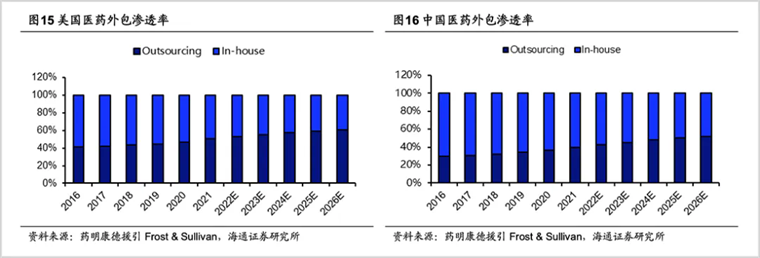

目前,醫藥外包滲透率也有望進一步提升。據Frost&Sullivan預測,2021-2026年,美國醫藥研發外包比例將從50.3%提升至60.5%,中國也將由39.6%提高到52.2%。

此前外界擔憂的美國《生物安全法案》在兩院的推進被延宕,年內不會落地,這一負面因素已經逐步消散。

要知道,CRO定制化特征非常強,一藥一議,并非像半導體那樣高度標準化,砍斷國內CXO與美國藥企的合作不會那么容易。

作為行業創新引領者,藥明康德率先于業內提出了“一體化、端到端”的全產業鏈覆蓋的CRDMO/CTDMO的商業模式。基于此,公司能夠在早期預見客戶需求、預見行業發展、預見技術演進,真正做到“跟隨分子”而后“贏得分子”,實現“跟隨客戶”,最終“贏得市場”。

上半年,在如此惡劣的外部環境下,藥明康德在手訂單首次跨過400億大關至431億元,同比增長超過22%。可以看得出客戶對于藥明康德的黏性極強。

2024年上半年,公司在維持現有6000+的客戶基礎上,新增客戶超過500家。小分子藥D&M管線持續擴張,上半年新增分子644個,管線分子創新高超過3300個。

03

高頻承接商業大單

人口老年化加劇、AI制藥興起,多肽、mRNA、T細胞基因治療等細分領域不斷創造新的增長點。

人類對健康的追求永遠不會枯竭,因此,創新藥的需求是此起彼伏,源源不斷的。尤其是特色CXO行業表現搶眼,今年一季度,多肽CXO龍頭諾泰生物、圣諾生物;中藥CRO代表博濟醫藥,業績表現令人側目;ADC 領域的優秀玩家百利天恒、東曜藥業,同樣交出了靚麗的成績單。

近年來,隨著諾和諾德/禮來司美格魯肽的獲批上市,多肽類藥物研發成為全球最熱門藥物研發領域之一。諾泰生物就是其中典型的“小而美”企業,公司業績大增,更是成為今年滬深兩市醫藥股中漲幅最高的公司。

諾泰生物在二級市場上的優異表現,反映出市場對多肽的關注。凱萊英就表示,公司在今年加快海外布局以及多肽產能建設。

從靶點來看,在全球范圍內,GLP-1都是當前最火的靶點。

行業趨勢已經是明牌,但如何接住這樣的潑天富貴,如何持續高頻承接商業化的大單,而非一時的業績脈沖,那就要考驗企業手里到底有哪些牌。

藥明康德WuXi TIDES表現持續亮眼,已成為公司未來新的增長點。TIDES業務主要就聚焦于寡核苷酸和多肽,囊括了GLP-1等多肽藥物的生產。

早在2018年,藥明康德就提早進行了布局,并跟隨分子的發展持續建設。前瞻性的戰略部署,如今迎來收獲,到2024年1月,藥明康德位于江蘇常州及泰興兩個基地的多肽生產車間正式投產,多肽固相合成反應釜體積增加至32000升。

短期內產能大幅提升,使得藥明康德為多肽藥物開發合作伙伴能提供更有力的支持,準備好了迎接賽道大爆發的時間點。

需要指出的是,WuXi TIDES是藥明康德CRDMO商業模式下一個很好的驗證,WuXi TIDES CRDMO平臺能夠為寡核苷酸、多肽及相關化學偶聯藥物,提供一站式服務,包括原料藥及制劑,覆蓋從藥物發現到商業化的全生命周期。

僅2023年,WuXi TIDES就支持了約50個從臨床前到商業化階段的多肽項目,交付超過15噸多肽原料藥及中間體。

從承接項目數量快速增加來看,該業務具備不俗的增長潛力,TIDES有望成為新細分賽道的爆款。

今年上半年,TIDES業務收入達到20.8億元,同比增長57.2%;在手訂單同比大增147%。TIDES業務中D&M服務客戶數量達到151個,同比提升25%,服務分子數量達到288個,同比增長39%。

未雨綢繆,能夠成功預見并提早入局,藥明康德在一體化平臺的加持下,能夠持續承接現象級別的商業化大單。

面向未來的星辰大海,醫藥外包行業長坡厚雪,穩健深遠,走過前期的爆發期,將逐步進入一個螺旋上升的軌道。

作為行業絕對龍頭,在政策面(國家及各地出臺支持創新藥的政策)、情緒面(美聯儲表態偏鴿,有利于行業融資及信心恢復)和基本面(中報有回暖跡象)都開始發生好轉之際,藥明康德將再次迎來長風破浪的時刻。

編者按:本文轉載自微信公眾號:市值觀察,作者:市值觀察

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT