內外資重倉第一股!貴州茅臺憑什么?

(圖片來源:攝圖網)

作者|市值觀察 來源|市值觀察

近日,貴州茅臺公布2024年上半年成績單,表現超出市場預期。同時,茅臺還披露了未來三年分紅規劃,力爭成為A股市值管理標桿。加之優秀的商業模式,長期投資價值不應被低估。

01

逆勢下的高質量增長

2024年上半年,茅臺營業收入819.31億元,同比增長17.76%,歸母凈利潤416.96億元,同比增長15.88%。上半年白酒業經營普遍承壓,千億體量的茅臺能逆勢超額完成既定增長目標,實屬不易。

分產品看,茅臺系列酒表現突出,同比增長超過30%,占營收比例提升至16%,證明茅臺已逐漸形成雙輪驅動格局。分渠道看,直銷渠道占比41%,更好平衡廠家與經銷商利益。

2024年上半年貴州茅臺預收賬款(合同負債和其他流動負債)112.33億元,較去年上半年上升36.30%,較一季度上升了5.29%。

這一強勁表現表明經銷商對茅臺信心十足,并沒有受到上半年批價波動的影響。最為重要的是茅臺用穩定高增表現,證偽了市場的一些所謂擔憂。

事實上,茅臺批價表現遠強于同行表現,即便因短期供需因素導致批價有波動,但離出廠價1169元還有很大緩沖空間,并不會實質性影響業績。

再者,隨著中秋國慶銷售旺季來臨,飛天茅臺批價持續上漲,原箱價格回到2700元上方,散瓶回到2400元上方。

02

用現金提振信心

盡管茅臺業績穩定增長,但近期股價仍受到A股大盤疲軟、投資者信心不佳的一些影響。

茅臺采取實際行動來提振投資者信心。半年報披露當日,茅臺發布公告,提出未來3年現金分紅比例不低于75%,每年分紅兩次。在主流機構看來,該方案誠意十足。

茅臺自2001年上市以來,每年均進行現金分紅,累計額度高達2714億元,是其上市募資額的123倍。這樣的分紅成績在A股市場里屈指可數,也證明了茅臺盈利能力長期向好,有持續分紅基礎。

▲茅臺歷年分紅表現

來源:Wind

從2015年開始,茅臺將分紅比例大幅提升至50%以上并維持至今。2022年與2023年,茅臺還通過特別股息方式拉高了分紅比例,分別高達95.8%、84%。如今,茅臺規劃將分紅比例直接拉高至75%以上,相當于將過去兩年特別股息進行常態化,打消了市場疑慮。

茅臺給出穩定可預期的高分紅規劃,未來將吸引更多中長期投資者。

據高盛發布研報顯示,假定貴州茅臺分紅率為75%,預計其2024年-2025年的股息率分別為3.6%、4.1%。其實,茅臺最新股息率已達3.48%,較2021年最低時的0.6%大幅提升2.88個百分點。與A股市值龍頭相比,同樣不遜色。

當然,茅臺對分紅進行規劃本身也是公司治理水平再上一個臺階的有利證明,同時也是市值管理的有力武器。

今年7月,茅臺提出市值管理要在A股努力成為標桿。從現實基礎上看,茅臺確實有底氣。

首先,市值管理最重要的一環是保持業績的良好成長性,實現價值的持續膨脹。在這一點上,茅臺的確定性很高。

其次,茅臺在加大分紅派息、實施股票增持與回購方面持續有動作。控股股東茅臺集團在2022年-2023年茅臺股價非理性下跌時,多次宣布增持,傳遞市場信心,保護中小股東的利益。

市場溝通方面茅臺也有所作為。2024年7月,茅臺管理層帶隊親赴北京召開投資者交流會,分析茅臺發展形勢與規劃,回應投資者關切。茅臺還強調市值管理不僅關注分紅,還要努力與投資者建立常態化溝通機制。

總體來看,做大主業創造價值是市值管理的第一要務,同時需要兼顧價值運營(含公司治理、投資者關系等)與價值實現(含回購、增持、分紅等)。

03

穩坐第一重倉股

過去這些年,在大盤市場環境動蕩以及自身經營偶有波動的大背景下,茅臺始終穩坐內外資機構第一大重倉股。

外資歷來重倉以貴州茅臺為首的高端白酒,用真金白銀表達態度。截至8月12日,據金融終端數據顯示,北向資金最新持股白酒1606億元,常年位列申萬31個行業榜首。其中,持股茅臺市值為1183億元,占白酒業比重73.7%,且常年是北向資金A股第一大重倉股。

內資公募基金方面,截止2024年一季度末,茅臺獲1519家基金重倉持有,持倉市值高達1478億元,同樣排名第一。

▲來源:研值有道

其實,茅臺早在2005年一季度便“殺入”公募基金前十大重倉股之列,此后成為前十常客。從2019年開始,茅臺一直穩居頭號重倉股。

內外資重倉茅臺,背后源于對白酒這門好生意的認可,更是對其優秀商業模式的洞察。

商業的目的是賺錢,好的商業模式能夠源源不斷賺錢,即實現自由現金流的持續增長(自由現金流為經營現金流減去資本開支)。

白酒幾乎不需要資本開支,沒什么負債利息,先款后貨,賺取的利潤基本等同于自由現金流,資本價值可持續膨脹,是白酒可以穿越周期的底層邏輯。而大多數行業賺到利潤后,需要進行大量資本開支才能維持現有業務基本盤,自由現金流并不多,資本價值無法持續膨脹。從這個維度看,白酒是A股中商業模式最好的賽道。

另外,高端白酒是食品飲料行業最好的細分賽道,競爭壁壘很高,具備強社交需求,價格帶寬,運輸便利,銷售半徑大,容易擴張自由現金流。在高端白酒市場中,茅臺擁有最強品牌壁壘,盈利能力首屈一指。

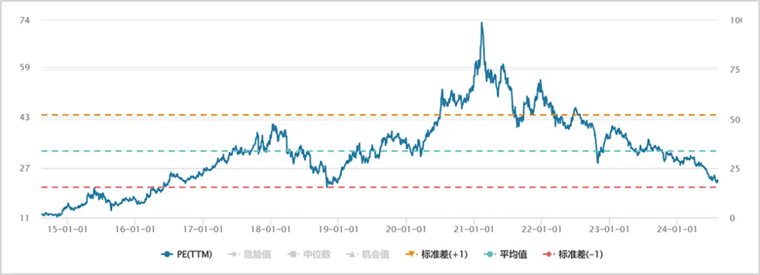

然而,由于多方面因素影響,截至8月13日,茅臺PE估值僅為22.22倍。從行業對比看,僅略高于中證白酒指數的19.11倍。相較于行業平均,茅臺有更好業績成長性以及更好商業模式,估值上應有更高溢價才合理。

與自身對比看,茅臺估值處于2016年來極低水平,處于被市場顯著低估的狀態。業界觀點指出,鑒于茅臺優秀的商業模式,以及在白酒行業強勁的核心競爭力,資本市場是不會長期給予低估水平的,未來有望迎來回歸。

▲貴州茅臺歷年PE走勢圖

來源:Wind

編者按:本文轉載自微信公眾號:市值觀察(ID:),作者:市值觀察

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT