經(jīng)濟(jì)高質(zhì)量發(fā)展階段下的園區(qū)發(fā)展模式

十九大真是提出目前中國經(jīng)濟(jì)已由高速增長階段進(jìn)入高質(zhì)量發(fā)展階段,經(jīng)濟(jì)高速增長解決的是“有沒有”的問題,而高質(zhì)量發(fā)展解決的是“好不好”的問題,在高質(zhì)量發(fā)展階段下,整體經(jīng)濟(jì)的發(fā)展思路的改變無疑會(huì)改變企業(yè)的發(fā)展思路、發(fā)展方向和發(fā)展路徑。園區(qū)是既能夠有效承接上位宏觀政策規(guī)劃,又能有效服務(wù)到各類企業(yè)的關(guān)鍵載體,在整體經(jīng)濟(jì)發(fā)展中占據(jù)著重要的地位,結(jié)合目前宏觀環(huán)境的變化和微觀企業(yè)的訴求,本文嘗試回答在外部環(huán)境不斷變化、整體經(jīng)濟(jì)向高質(zhì)量發(fā)展階段邁進(jìn)的階段下,園區(qū)經(jīng)濟(jì)的發(fā)展模式應(yīng)該是如何發(fā)展的問題。

一、宏觀層面:我國經(jīng)濟(jì)已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段

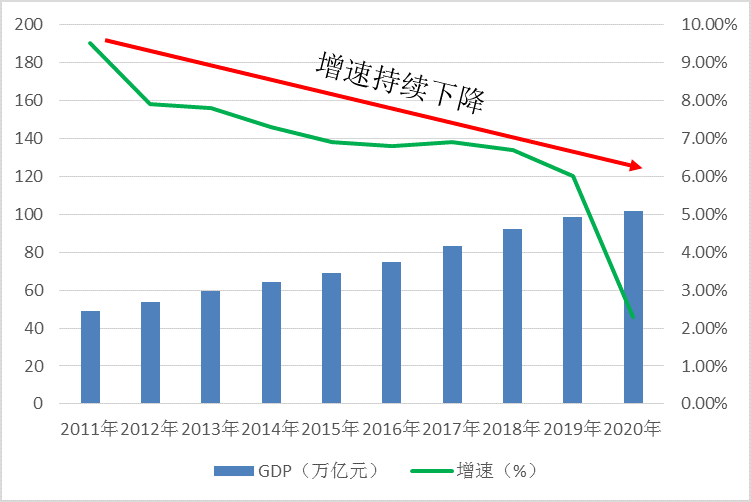

自從改革開放之后,我國通過“市場換技術(shù)、市場換產(chǎn)業(yè)”等方式獲得了巨大的發(fā)展,這在極大程度上推動(dòng)了我國經(jīng)濟(jì)的發(fā)展,改善了我國居民的生活條件,同時(shí)也讓全球各類投資者從中國市場中受益。但隨著我國人口紅利、市場紅利的逐漸消失以及東南亞等成本更低的區(qū)域市場崛起,不少加工制造業(yè)向其他國家轉(zhuǎn)移,我國整體GDP增速的持續(xù)放緩。

圖1:2011-2020年我國GDP增速呈現(xiàn)持續(xù)下滑趨勢

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

具體來看,我國面臨著兩類發(fā)展問題。

1、我國區(qū)域發(fā)展不均衡,東西部經(jīng)濟(jì)差異較大,發(fā)展質(zhì)量層次不齊。

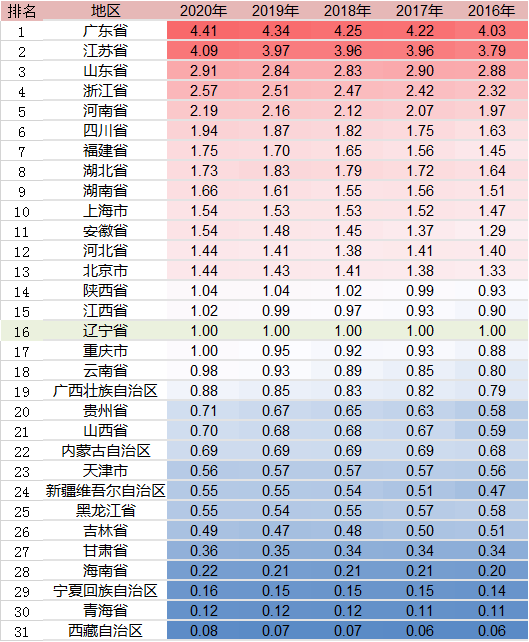

我國加入WTO后,東南沿海地區(qū)開始快速借助外資發(fā)展起來,而并不具備地域交通優(yōu)勢的中西部地區(qū),產(chǎn)業(yè)和人才逐漸向東部沿海區(qū)域轉(zhuǎn)移,兩地經(jīng)濟(jì)差距越來越大。就以近五年我國31個(gè)省市自治區(qū)GDP具體規(guī)模來看,以排名16位(中位數(shù))的遼寧省作為參考對(duì)象, 2020年廣東省和江蘇省兩地的GDP規(guī)模是遼寧省GDP規(guī)模的4倍以上,而西藏自治區(qū)、青海省和寧夏回族自治區(qū)的GDP規(guī)模卻不足遼寧省GDP規(guī)模的20%。另外,從時(shí)間序列角度來看,2016-2020年,排行前幾名的省份的比例倍數(shù)還在提升,而末尾省份及自治區(qū)的比例倍數(shù)卻基本保持不變。

圖2:全國31個(gè)省市自治區(qū)GDP規(guī)模的比例倍數(shù)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

可見我國各區(qū)域的經(jīng)濟(jì)差距巨大,并且這種差距仍在逐年擴(kuò)大,區(qū)域經(jīng)濟(jì)發(fā)展不平衡現(xiàn)象十分突出。我國要想順利實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展、全面實(shí)現(xiàn)共同富裕,就必須加快推動(dòng)全國的協(xié)同發(fā)展,加快縮小各區(qū)域的經(jīng)濟(jì)差距。

2、整體創(chuàng)新能力不足,產(chǎn)業(yè)鏈供應(yīng)鏈存在短板,嚴(yán)重影響我國經(jīng)濟(jì)的健康發(fā)展。

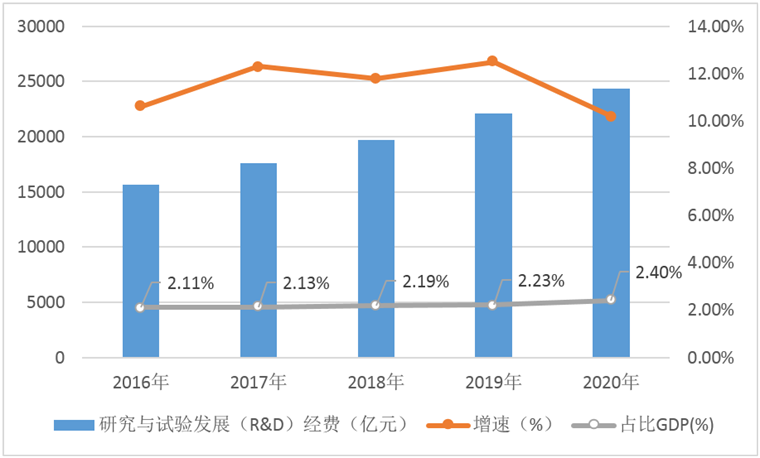

隨著經(jīng)濟(jì)全球化、產(chǎn)業(yè)一體化的發(fā)展,全國各個(gè)區(qū)域的產(chǎn)業(yè)分工日益明晰,中國深度參與到全球經(jīng)濟(jì)發(fā)展之中,在生產(chǎn)制造、代加工、原材料提供等諸多方面已經(jīng)位列全球領(lǐng)先地位,為全球經(jīng)濟(jì)的發(fā)展做出了巨大的貢獻(xiàn),但我國創(chuàng)新能力和水平并未像其他板塊那樣快速增長。具體來看,我國研發(fā)與試驗(yàn)發(fā)展(R&D)經(jīng)費(fèi)近五年來同樣保持著較高的增長速度,但是其經(jīng)費(fèi)總額占GDP規(guī)模的比例卻與其他發(fā)達(dá)國家具有一定差距,同樣也沒有達(dá)到《“十三五”國家科技創(chuàng)新規(guī)劃》中所設(shè)定的2020年目標(biāo)(2.50%)。

圖3:2016-2020年我國R&D經(jīng)費(fèi)占比GDP還有待提高

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

另外,隨著中美貿(mào)易摩擦升級(jí),全球開始出現(xiàn)逆全球化思潮蔓延、保護(hù)主義抬頭等諸多現(xiàn)象,由于我國在關(guān)鍵“卡脖子”領(lǐng)域的技術(shù)投入和研究仍有不足,創(chuàng)新能力還有待提高,以芯片等為代表的關(guān)鍵產(chǎn)品的斷供嚴(yán)重影響到了我國整體產(chǎn)業(yè)體系的建設(shè)和經(jīng)濟(jì)的健康發(fā)展。

著眼未來,隨著生產(chǎn)力的不斷提高,全球經(jīng)濟(jì)形勢的逐步穩(wěn)定,全球產(chǎn)業(yè)資本將會(huì)為了尋求生產(chǎn)要素的最優(yōu)化配置,而重新推動(dòng)經(jīng)濟(jì)全球化和產(chǎn)業(yè)全球化,趨勢不可能逆轉(zhuǎn),中國還需要進(jìn)一步提升在科技創(chuàng)新能力方面的投入,這樣才能再今后的競爭中占據(jù)產(chǎn)業(yè)鏈中高價(jià)值環(huán)節(jié),提升整體經(jīng)濟(jì)發(fā)展質(zhì)量。

二、微觀層面:高質(zhì)量發(fā)展要培育核心競爭力的優(yōu)秀企業(yè)

在微觀層面,企業(yè)對(duì)于外部環(huán)節(jié)的變化尤為敏感,隨著整體經(jīng)濟(jì)增速的放緩,我國各類企業(yè)面臨著新的發(fā)展訴求。

(1)大型企業(yè)大而不強(qiáng)

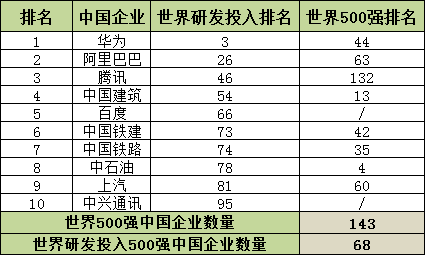

我國大企業(yè)存在大而不強(qiáng)的問題,雖然近兩年我國位列世界500強(qiáng)的企業(yè)數(shù)量連續(xù)居于全球首位,但主要依賴規(guī)模,創(chuàng)新引領(lǐng)力、國際競爭力與世界一流水平還存在差距。

例如在世界500強(qiáng)中,中國企業(yè)有高達(dá)143家企業(yè),但是在世界研發(fā)投入500強(qiáng)榜單上,中國僅有68家企業(yè)入選,并且還存在百度、中興通訊這類為入選世界500強(qiáng)的企業(yè),足以表明目前中國大型企業(yè)普遍還存在著大而不強(qiáng)的現(xiàn)實(shí)狀況。

圖4:中國大型企業(yè)的在研發(fā)投入和世界500強(qiáng)的排名對(duì)比

數(shù)據(jù)來源:OECD 《財(cái)富》世界500強(qiáng)

(2)民營企業(yè)發(fā)展質(zhì)量不高,創(chuàng)新能力不強(qiáng)

目前我國存在大量的民營企業(yè),這些民營企業(yè)以中小企業(yè)居多,隨著我國發(fā)展紅利的逐漸消失,中小企業(yè)的發(fā)展越來越困難,對(duì)于企業(yè)業(yè)務(wù)創(chuàng)新發(fā)展的訴求和壓力顯著上升,但由于整體企業(yè)規(guī)模不大,利潤率較低,創(chuàng)新成本較高,創(chuàng)新意愿較低。

具體來看,一是是盈利能力不高。應(yīng)對(duì)要素成本上升能力弱。一些大型企業(yè)賒購欠款,所欠款的對(duì)象多是小微型企業(yè),這反映小微企業(yè)議價(jià)能力弱。近年一些原材料價(jià)格如能源價(jià)格一直在降價(jià),但由于上游企業(yè)大部分是議價(jià)能力很強(qiáng)的大企業(yè),原材料價(jià)格下降的紅利根本沒有傳遞到小微企業(yè);二是平均創(chuàng)新能力較弱。目前全國一些高技術(shù)園區(qū)、產(chǎn)業(yè)園區(qū)孕育了一些科技型小微企業(yè),受到很多VC、PC青睞,獲得大量資金支持,成長也非常快,但大部分中小微企業(yè)創(chuàng)新能力弱。三是產(chǎn)品附加值低。目前,全國大部分區(qū)域的中小企業(yè)由于對(duì)于創(chuàng)新活動(dòng)的意愿不高,對(duì)于通過加大研發(fā)支出,提升產(chǎn)品的附加值來獲取額外利潤的企業(yè)較少,通常會(huì)采取低價(jià)低質(zhì)競爭,導(dǎo)致產(chǎn)品附加值低下,被淘汰風(fēng)險(xiǎn)高。四是我國中等企業(yè)偏少,小微企業(yè)發(fā)展壯大困難。根據(jù)人大國發(fā)院的數(shù)據(jù)顯示,微型企業(yè)與小型企業(yè)數(shù)量比是1.95:1,而小企業(yè)與中型企業(yè)數(shù)量比為13.75:1,也就是說13個(gè)小企業(yè)里面孕育一個(gè)中型企業(yè)。中國中型企業(yè)在企業(yè)數(shù)量中占比在整個(gè)世界范圍內(nèi)偏弱。大量的小微企業(yè)沒有脫穎而出,成長為中型企業(yè)。在發(fā)展經(jīng)濟(jì)學(xué)里面稱之為“消失的中等企業(yè)現(xiàn)象”。

(3)培養(yǎng)富有競爭力的企業(yè)市高質(zhì)量發(fā)展的基礎(chǔ)

2021年11月24日,劉鶴總理在人民日?qǐng)?bào)發(fā)表的《必須實(shí)現(xiàn)高質(zhì)量發(fā)展》一文中明確提及到,一是對(duì)于不同規(guī)模的企業(yè)而言,我國大企業(yè)要加快提升創(chuàng)新引領(lǐng)力和國際競爭力,國有企業(yè)要高效公平地參與市場競爭,民營企業(yè)要向“專精特新”方向發(fā)展,二是對(duì)于整體企業(yè)發(fā)展的環(huán)境而言,我國要為企業(yè)家創(chuàng)造良好的市場環(huán)境,使他們發(fā)揮作用,要真正形成以企業(yè)為主體的創(chuàng)新體制,發(fā)揮大企業(yè)引領(lǐng)支撐作用,支持中小企業(yè)成為創(chuàng)新重要發(fā)源地。

從劉鶴總理的文章中可以了解到,在中國經(jīng)濟(jì)高質(zhì)量發(fā)展階段的背景下,不管是大型企業(yè)、民營企業(yè)、國有企業(yè)甚至是外資企業(yè)在中國的發(fā)展思路、發(fā)展環(huán)境、發(fā)展路徑上都相比于過去有較大程度上的不同,想要實(shí)現(xiàn)中國經(jīng)濟(jì)的高質(zhì)量轉(zhuǎn)型,其核心在于優(yōu)化企業(yè)的生存環(huán)境、發(fā)展環(huán)境和創(chuàng)新環(huán)節(jié),能夠在最大限度上激發(fā)企業(yè)家們的創(chuàng)新動(dòng)力,培養(yǎng)更多具有核心競爭力的企業(yè)。

三、園區(qū)層面:實(shí)際經(jīng)營環(huán)境下的正外部性試驗(yàn)田

園區(qū)經(jīng)濟(jì)隨著中國經(jīng)濟(jì)的快速發(fā)展而實(shí)現(xiàn)了提升,但是在高質(zhì)量發(fā)展的微觀基礎(chǔ)之下,園區(qū)同樣需要實(shí)現(xiàn)高質(zhì)量發(fā)展,不應(yīng)該是僅僅提供生產(chǎn)辦公載體的生產(chǎn)要素,而應(yīng)該更加聚焦于對(duì)于園內(nèi)企業(yè)的培育和扶持,提升園區(qū)在基礎(chǔ)建設(shè)、園區(qū)服務(wù)、激活產(chǎn)業(yè)等方面的能力,盡可能地提升園區(qū)為企業(yè)帶來的“正外部性”,加快推動(dòng)園區(qū)內(nèi)部包括大型企業(yè)、國有企業(yè)、民營企業(yè)、創(chuàng)業(yè)公司等主體企業(yè)的高質(zhì)量發(fā)展。本為主要討論以大型企業(yè)為主導(dǎo)的園區(qū)和以多個(gè)中小企業(yè)為聚集的開放式園區(qū)。

1、以大型企業(yè)為“鏈主”的集群園區(qū),加快形成具有核心優(yōu)勢的產(chǎn)業(yè)組織

從我國具體的研發(fā)和經(jīng)費(fèi)投入來看,占比最高的部分為大型企業(yè)支出,可以說,大型企業(yè)市構(gòu)筑我國創(chuàng)新能力提升的核心動(dòng)力。但目前大部分企業(yè)間關(guān)聯(lián)少、業(yè)務(wù)創(chuàng)新聯(lián)系不夠、研發(fā)投入不聚焦等問題。而以大型企業(yè)為“鏈主”的集群園區(qū)而言,就能夠有效通過訂單、技術(shù)包、合作創(chuàng)新項(xiàng)目等方式有效促進(jìn)上下游企業(yè)間的聯(lián)系,進(jìn)一步將大企業(yè)的大創(chuàng)新和小企業(yè)的小創(chuàng)新實(shí)現(xiàn)有機(jī)的聯(lián)合,同樣也方便當(dāng)?shù)卣ㄟ^專項(xiàng)扶持“鏈主”企業(yè),而實(shí)現(xiàn)對(duì)于整個(gè)產(chǎn)業(yè)鏈上企業(yè)的有效培育。

例如我院服務(wù)過的京東智谷(東莞鳳崗)項(xiàng)目,就以京東這個(gè)“鏈主”企業(yè),以智能物流設(shè)備、電子商務(wù)等產(chǎn)業(yè)環(huán)節(jié)為指引,聚集了深莞兩地優(yōu)質(zhì)的配套企業(yè),并且政府也能夠以大型項(xiàng)目和大型企業(yè)為切入口,進(jìn)一步促進(jìn)政策供給,保障人才和企業(yè)的發(fā)展訴求,從而實(shí)現(xiàn)了區(qū)域的產(chǎn)業(yè)集群發(fā)展。

2、以服務(wù)中小企業(yè)為主的開放式園區(qū),加快形成具有創(chuàng)新能力的產(chǎn)業(yè)生態(tài)

結(jié)合中小企業(yè)的發(fā)展訴求,這類開放式的園區(qū)應(yīng)該進(jìn)一步地將園區(qū)企業(yè)在非關(guān)鍵環(huán)節(jié)領(lǐng)域的成本降至最低,進(jìn)一步降低企業(yè)在技術(shù)創(chuàng)新活動(dòng)上的試錯(cuò)成本,促進(jìn)更多的企業(yè)向“專精特新”的方向發(fā)展。

具體來看,園區(qū)運(yùn)營方其實(shí)是介于政府和廣大的中小企業(yè)之間的市場化角色,園區(qū)運(yùn)營方通過市場的角度,結(jié)合園區(qū)在某項(xiàng)專業(yè)領(lǐng)域的專業(yè)能力(需要園區(qū)運(yùn)營方具備兼顧專業(yè)縱向和行業(yè)廣度的服務(wù)能力),結(jié)合這類專業(yè)園區(qū)中企業(yè)的共性需求或者可以集中共享的部分環(huán)節(jié)(例如,目前大部分園區(qū)已有的會(huì)議會(huì)展、財(cái)稅人力、實(shí)驗(yàn)設(shè)備、檢驗(yàn)檢測平臺(tái)、開放式資源平臺(tái)、咨詢服務(wù)等方面),進(jìn)一步優(yōu)化企業(yè)生存環(huán)境和創(chuàng)新成本,對(duì)于在產(chǎn)業(yè)細(xì)分領(lǐng)域具有突出能力以及重大創(chuàng)新的企業(yè)給予在金融、擔(dān)保、資源服務(wù)等方面的支持;而政府則僅需對(duì)于園區(qū)運(yùn)營方進(jìn)行專項(xiàng)政策供給試驗(yàn)、服務(wù)考核和評(píng)估反饋,對(duì)于園區(qū)投資的“專精特新”企業(yè)進(jìn)行重點(diǎn)扶持。既能夠讓園區(qū)經(jīng)營者收獲利益,實(shí)現(xiàn)自我造血能力,又能讓政府的政策制定有針對(duì)性,進(jìn)一步降低政府引導(dǎo)基金的投資風(fēng)險(xiǎn),促進(jìn)區(qū)域中小企業(yè)的高質(zhì)量發(fā)展。

例如深圳坂田天安云谷專注產(chǎn)業(yè)園區(qū)運(yùn)營,注重挖掘客戶訴求,通過智慧化管理和社會(huì)資源整合,為入駐企業(yè)處理繁瑣的非核心業(yè)務(wù),為園內(nèi)企業(yè)提供數(shù)據(jù)、信息以及其他各類專項(xiàng)服務(wù),進(jìn)一步降低了企業(yè)運(yùn)營成本,釋放了企業(yè)活力,使其將更多精力聚焦在核心業(yè)務(wù)拓展和創(chuàng)新發(fā)展上。

前瞻產(chǎn)業(yè)研究院專業(yè)提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。