當(dāng)前位置: 經(jīng)濟(jì)學(xué)人 ? 行業(yè)問答

1個(gè)回答

-

邀請(qǐng)演講白酒市場(chǎng)在2018年進(jìn)入了高端酒穩(wěn)增、大眾需求放量的時(shí)段;2018年6月以來,行業(yè)龍頭——茅臺(tái)的一批價(jià)穩(wěn)定在1500-1600元/瓶左右。截至2018年6月25日,我國白酒上市企業(yè)平均市值達(dá)到567億元,市場(chǎng)集中度較低。白酒企業(yè)以品牌為核心競(jìng)爭(zhēng)力,在品牌與品質(zhì)消費(fèi)推動(dòng)下,供給、渠道與營銷三方升級(jí),政策監(jiān)管將是未來一段時(shí)間內(nèi)重要的調(diào)節(jié)力量。

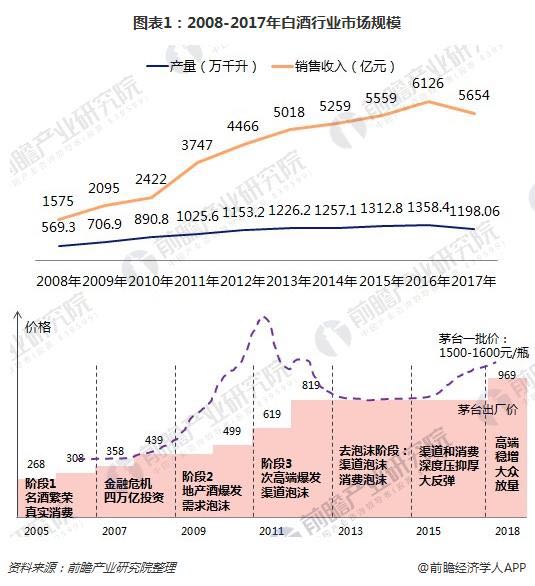

2017年產(chǎn)量、銷售額有縮減,2018進(jìn)入高端穩(wěn)增、大眾放量期我國白酒行業(yè)自2008年以來整體上為擴(kuò)張趨勢(shì)。據(jù)國家統(tǒng)計(jì)局統(tǒng)計(jì),2017年規(guī)模以上白酒企業(yè)全年白酒產(chǎn)量、銷售收入分別為5654萬千升、1198.06億元,較2016年歷史最高值均有所下降。

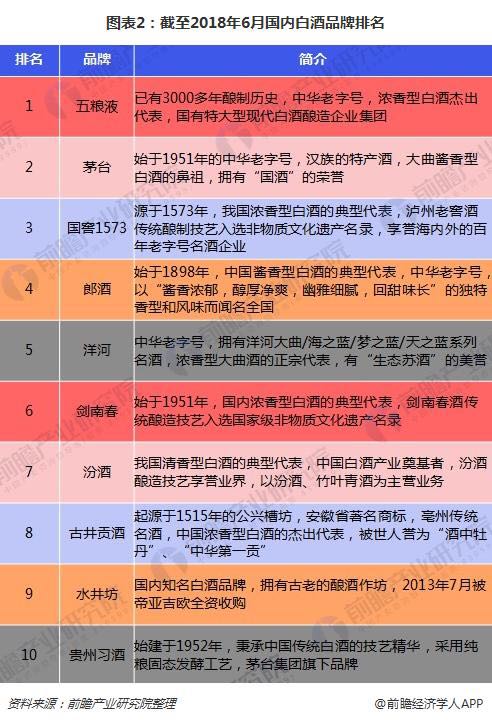

參考白酒行業(yè)龍頭——貴州茅臺(tái),其一批價(jià)與出廠價(jià)在過去時(shí)期的變動(dòng)大致反映了行業(yè)景氣程度。2015-2014年前后,白酒行業(yè)大致經(jīng)歷了繁榮-爆發(fā)-去泡沫的周期,2011年前后達(dá)到價(jià)格峰值。而在2013-2015年行業(yè)去泡沫又反彈之后,茅臺(tái)一批價(jià)與出廠價(jià)回升,白酒市場(chǎng)在2018年進(jìn)入了高端酒穩(wěn)增、大眾需求放量的時(shí)段。2018年6月以來,茅臺(tái)一批價(jià)穩(wěn)定在1500-1600元/瓶左右。十大品牌歷史氣息濃厚,貴州茅臺(tái)最貴最能打,行業(yè)集中全靠Top5前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年 中國白酒行業(yè)市場(chǎng)需求與投資戰(zhàn)略規(guī)劃分析報(bào)告》根據(jù)當(dāng)前白酒品牌排名進(jìn)行了梳理。報(bào)告顯示,在眾多品牌中,綜合排名第一的為五糧液,茅臺(tái)位居其次;在十大白酒品牌文化中,不難發(fā)現(xiàn)其歷史悠久的共同之處。對(duì)20家上市白酒企業(yè)的經(jīng)營情況進(jìn)行梳理發(fā)現(xiàn),2017年,貴州茅臺(tái)、五糧液與洋河股份三家營收最多,分別為611億元、301.9億元和199.2億元。2017年,貴州茅臺(tái)酒單價(jià)最高,達(dá)969元/升;而舍得酒業(yè)、水井坊的單價(jià)分別為416元/升、193元/升,高于營收二、三名。到2018年第一季度末,貴州茅臺(tái)、五糧液與洋河股份繼續(xù)穩(wěn)坐營收頭三把交椅;同時(shí)貴州茅臺(tái)凈利率為同行最高,達(dá)49%,五糧液、洋河股份、瀘州老窖、今世緣、口子窖等企業(yè)凈利率位于35%上下,與茅臺(tái)有一定差距。根據(jù)Top5、Top20家上市企業(yè)的營收與白酒市場(chǎng)規(guī)模,2017年,Top5家上市企業(yè)占全國白酒市場(chǎng)的23%,而Top20占全國白酒市場(chǎng)的29%,因而可以看出白酒市場(chǎng)整體格局較為分散,但在分散之中又存在著Top5白酒企業(yè)的集聚力量。

醬香型貴州茅臺(tái)一枝獨(dú)秀,濃香型白酒占主流選取這些上市企業(yè)中Top5的五年經(jīng)營數(shù)據(jù)對(duì)比,可以發(fā)現(xiàn)貴州茅臺(tái)的營收、凈利潤走勢(shì)保持逐年增加,特別是2017年出現(xiàn)陡增,經(jīng)營情況最好;五糧液、瀘州老窖等則受去泡沫影響明顯,營收走勢(shì)平平。

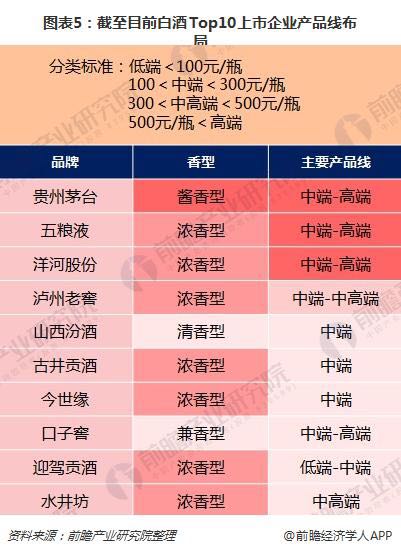

按照價(jià)格區(qū)間,白酒產(chǎn)品線可分為低端、中端、中高端與高端4個(gè)檔位。選取2018點(diǎn)第一季度營收Top10的白酒企業(yè)可以發(fā)現(xiàn),它們?nèi)扛采w了中端產(chǎn)品檔,而超半數(shù)已經(jīng)覆蓋了中高端產(chǎn)品及高端產(chǎn)品。同時(shí),濃香型白酒在Top10中占有7家,貴州茅臺(tái)則以醬香型白酒一枝獨(dú)秀。

截至2018年6月25日,我國白酒上市企業(yè)平均市值達(dá)到567億元,其中貴州茅臺(tái)(9619.95億元)、五糧液(3187.19億元)和洋河股份(2132.39億元)位居行業(yè)前三,瀘州老窖也向千億梯隊(duì)靠攏。

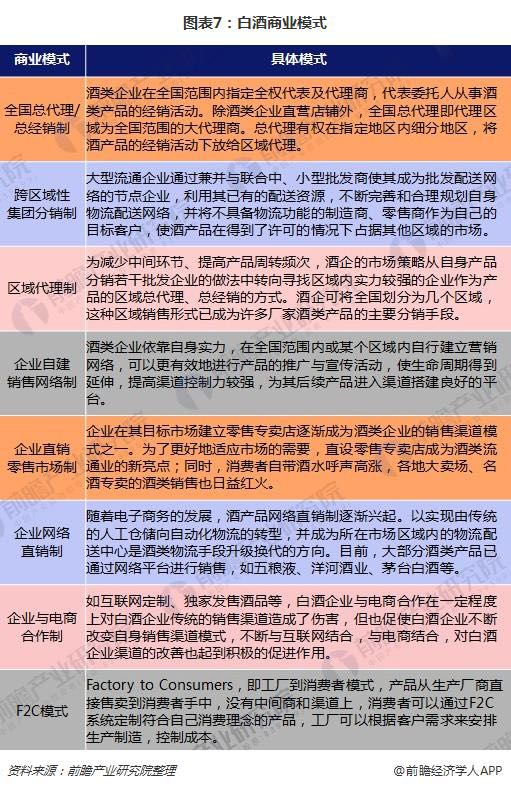

F2C商業(yè)模式才露尖角,白酒企業(yè)核心競(jìng)爭(zhēng)力是品牌白酒企業(yè)的商業(yè)模式較多,其中傳統(tǒng)模式為代理、分銷制。隨著傳統(tǒng)銷售渠道增速的減緩,白酒企業(yè)逐步轉(zhuǎn)向電商平臺(tái)與網(wǎng)絡(luò)直銷渠道。而近來,白酒的F2C模式引來眾多酒企的關(guān)注。F2C(Factory to Consumers)即工廠到消費(fèi)者模式,產(chǎn)品從生產(chǎn)廠商直接售賣到消費(fèi)者手中,沒有中間商和渠道上,消費(fèi)者可以通過F2C系統(tǒng)定制符合自己消費(fèi)理念的產(chǎn)品。酒企過去通過各種產(chǎn)品的酒會(huì)、品鑒會(huì)、招商會(huì)來教育消費(fèi)者,現(xiàn)在可以通過F2C模式培養(yǎng)目標(biāo)消費(fèi)人群;高品質(zhì)的F2C模式的產(chǎn)品,對(duì)于維持廠家的品牌力具有非常重要的戰(zhàn)略意義;同時(shí),傳統(tǒng)白酒企業(yè)采用F2C模式進(jìn)行定制產(chǎn)品銷售,通過互聯(lián)網(wǎng)及微信等平臺(tái),可以幫助企業(yè)積累大量的數(shù)據(jù)。

白酒作為消費(fèi)品重要分支之一,擁有行業(yè)的眾多屬性,但在不斷發(fā)展和進(jìn)步的過程當(dāng)中,也沉淀和衍化出了許多與眾不同的特征。前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國白酒行業(yè)市場(chǎng)需求與投資戰(zhàn)略規(guī)劃分析報(bào)告》指出,白酒行業(yè)的特點(diǎn)主要包括:1)品類單一,創(chuàng)新難度大;2)白酒行業(yè)市場(chǎng)容量巨大;3)核心競(jìng)爭(zhēng)力是品牌,品牌稀缺性是白酒一項(xiàng)重要屬性;4)白酒呈現(xiàn)區(qū)域分布(分散性)——名酒空心化,地方酒企較多;5)價(jià)格彈性高,各個(gè)價(jià)位段都能實(shí)現(xiàn)匯量,但不同價(jià)格帶的運(yùn)作模式區(qū)別大;6)具有文化消費(fèi)、聚飲消費(fèi)的屬性,和餐飲關(guān)聯(lián)度高。

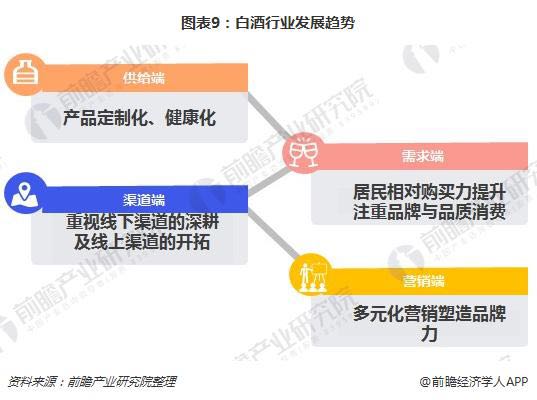

品牌與品質(zhì)消費(fèi)推動(dòng)供給、渠道與營銷三方升級(jí),政策規(guī)范促進(jìn)白酒理性消費(fèi)根據(jù)行業(yè)所獨(dú)有的幾個(gè)主要特點(diǎn),白酒企業(yè)在品牌、營銷和渠道上不斷地進(jìn)行著探索和創(chuàng)新,未來這部分白酒成長(zhǎng)的主要因素有消費(fèi)升級(jí)帶動(dòng)下的產(chǎn)品結(jié)構(gòu)的持續(xù)升級(jí),渠道進(jìn)一步深度下沉、擠壓競(jìng)爭(zhēng)對(duì)手的市場(chǎng)份額,以及提升白酒品牌力或并購,進(jìn)行全國化布局。前瞻認(rèn)為,未來白酒行業(yè)將呈現(xiàn)如下發(fā)展趨勢(shì)。

——供給端:產(chǎn)品定制化、健康化 隨著80后、90后成為新的消費(fèi)主力人群,消費(fèi)的方式悄然生變。在新型消費(fèi)模式下,消費(fèi)者不僅需要滿足物質(zhì)需求,更關(guān)注精神消費(fèi)。白酒企業(yè)通過打造具有個(gè)人專屬風(fēng)格的定制產(chǎn)品,充分滿足消費(fèi)者多樣化、個(gè)性化的需求。為了滿足消費(fèi)者市場(chǎng)追求健康化的需求,白酒行業(yè)進(jìn)入"結(jié)構(gòu)調(diào)整、持續(xù)創(chuàng)新、緩慢增長(zhǎng)"的新階段,企業(yè)重視產(chǎn)品的創(chuàng)新,培養(yǎng)健康、理性的白酒消費(fèi)群體。

——需求端:居民相對(duì)購買力提升,注重品牌與品質(zhì)消費(fèi) 居民的相對(duì)購買力提升,飛天茅臺(tái)零售價(jià)占人均可支配比重自2010年起下降,目前保持歷史低位,約為3%。一方面,經(jīng)濟(jì)發(fā)展帶動(dòng)城鎮(zhèn)居民總體收入水平提升,拉動(dòng)個(gè)人消費(fèi)。另一方面,自2012年起,高端白酒價(jià)格大幅下降,目前價(jià)格處于合理區(qū)間,居民相對(duì)購買力的提升拉動(dòng)高端白酒的真實(shí)消費(fèi)。

伴隨著經(jīng)濟(jì)快速發(fā)展,消費(fèi)者更加重視健康安全,關(guān)注品牌和品質(zhì)。普通消費(fèi)者不具備辨別產(chǎn)品真正品質(zhì)的能力,因此,以品牌為標(biāo)準(zhǔn)挑選產(chǎn)品成為一種大眾行為。當(dāng)前白酒行業(yè)的集中度相對(duì)較低,預(yù)計(jì)品牌消費(fèi)驅(qū)動(dòng)消費(fèi)需求轉(zhuǎn)向龍頭公司,未來行業(yè)集中度有望進(jìn)一步提升。

——渠道端:重視線下渠道的深耕及線上渠道的開拓 白酒公司不斷強(qiáng)化專賣店體系建設(shè),在上百個(gè)中大城市啟動(dòng)核心銷售終端建設(shè),包括專賣店、旗艦店和有社會(huì)影響力的銷售終端。大力整合資源,在產(chǎn)品陳列、品牌宣傳和推廣方面給予支持。此外,白酒公司強(qiáng)化終端營銷,精細(xì)營銷團(tuán)隊(duì),扭轉(zhuǎn)營銷隊(duì)伍匱乏和營銷工作終端粗放的局面,重視細(xì)分領(lǐng)域的建設(shè)。當(dāng)前,酒類網(wǎng)購市場(chǎng)在酒類行業(yè)的滲透率較低,未來電子商務(wù)與傳統(tǒng)零售的融合將進(jìn)一步擴(kuò)大。

——營銷端:多元化營銷塑造品牌力 白酒所蘊(yùn)含的文化屬性,是避免產(chǎn)品同質(zhì)化,提高產(chǎn)品忠誠度和產(chǎn)品附加值的基礎(chǔ)。傳統(tǒng)的白酒文化定位很難吸引年輕消費(fèi)者,白酒企業(yè)采用多元化營銷,針對(duì)新的文化受眾,營造文化酒的新形象,獲得消費(fèi)者的情感認(rèn)同。多樣化營銷如產(chǎn)品品鑒活動(dòng)、白酒文化詩歌會(huì)、工廠游體驗(yàn)等,通過酒企與消費(fèi)者更加緊密的互動(dòng)——互聯(lián)網(wǎng)營銷即微信、微博和直播平臺(tái)進(jìn)行產(chǎn)品宣傳和推廣等,深入淺出地傳播白酒品牌文化精神與品質(zhì),易于年輕人理解和接受。

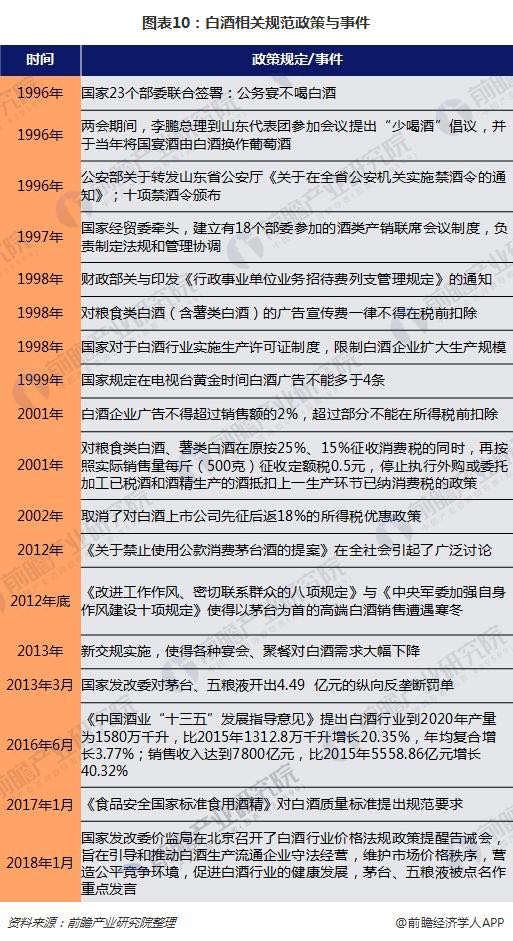

白酒行業(yè)另一大特點(diǎn)是受政策影響深。1996年以來,多項(xiàng)相關(guān)規(guī)范政策與事件監(jiān)管白酒行業(yè)的發(fā)展。2012年,茅臺(tái)等高端白酒遇到銷售寒冬;2013年,茅臺(tái)、五糧液曾交出反壟斷罰單;而2018年1月,在白酒行業(yè)價(jià)格法規(guī)政策提醒告誡會(huì)上,茅臺(tái)等高端白酒再一次被點(diǎn)名。由此可以看出,政策監(jiān)管將是未來一段時(shí)間內(nèi)重要的調(diào)節(jié)力量。

G 評(píng)論掃一掃

打開app查看精彩評(píng)論 收藏

收藏掃一掃

打開app查看精彩評(píng)論

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動(dòng)交流讓您成為更懂行業(yè)的人