-

邀請演講2018 年第一季度行業景氣繼續回升

截至2018年一季度,建筑業總產值增速為13.2%,較2017年全年10.5%的增速有所回升,行業增速跟固定資產投資增速變化出現一定的背離,判斷可能是因為固定資產投資結構的原因,對行業拉動作用較明顯的基建和房地產在投資中占比走高。建筑業新簽合同額增速在17年持續回升后,在18年第一季度逐步回落。18年一季度增速為18.6%,依然處于較高水平,但較去年底回落明顯。

圖表1:建筑行業收入增速持續回升(單位:%)

數據來源:公開資料、前瞻產業研究院整理

建筑業總產值分析及預測

據前瞻產業研究院發布的《建筑設計行業市場前瞻與投資戰略規劃分析報告》最新統計數據,2015年,中國建筑業總產值為18.08萬億元,同比僅增長2.3%;2016年,建筑業總產值達到19.36萬億元,同比增長7.08%;2017年,全國建筑業總產值為213954億元,同比增長10.5%。預計2018年中國建筑業總產值將達到23.11萬億元,未來五年(2018-2022)年均復合增長率約為7.12%,2022年將達到30.43萬億元。

圖表2:2015-2022年建筑行業總產值情況及預測

數據來源:前瞻產業研究院整理

建筑行業增加值預測

2015年,中國建筑業增加值為46,456億元,同比增長6.8%;2016年,建筑業增加值達到49,522億元,同比增長6.6%;2017年,建筑業增加值為55689億元。預計到2018年中國建筑業增加值將達到6.01萬億元,未來五年(2018-2022)年均復合增長率約為6.50%,2022年將達到7.74萬億元。

圖表3:2015-2022年建筑行業增加值情況及預測

數據來源:前瞻產業研究院整理

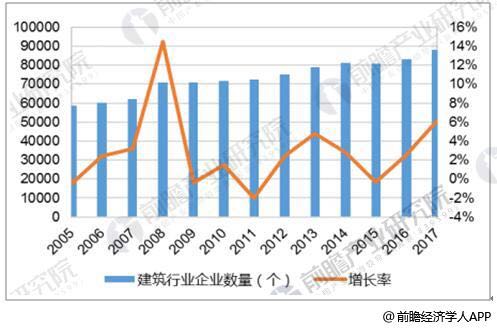

建筑行業企業數量分析

建筑行業企業數量、建筑業總產值增速起底回升。17年建筑企業數量達88059個,15-17年增速分別為-0.28%/2.60%/6.10%。

圖表4:2005-2017年建筑行業企業數量分析情況

數據來源:前瞻產業研究院整理

建筑行業發展現狀分析

1、房屋、工業建筑市場空間較小

從房屋的需求和供給來看,房屋建筑市場很難實現大的增長,將從高速增長逐步變為緩慢增長,再逐步萎縮下降。 工業建筑發展空間存在行業差異,傳統行業的建設量將回落,新興行業的投資中,設備投資占比較大,建設投資比例將不會太高。

2、人工成本上升

由于建筑行業的技術工種鋼筋工、水泥工、水電工、木工技術含量高、工作強度大。目前,從業人員多為60、70年代農民工,缺乏對80、90后新生代農民工的吸引力,建筑行業技術工人、熟練工人出現了斷層、青黃不接的現象。建筑企業為了留住這些稀缺的技術工人,紛紛提高工資。

3、工程墊資與工程拖欠款現象嚴重

目前建筑企業工程墊資與工程拖欠款現象較為嚴重,房地產開發商在住房銷售出現困難時,多采取以房抵款的形式,而多數市政公共基礎設施建設資金也要2年以后才能逐漸交付,對建筑企業的資金周轉和生產經營造成較大壓力。

建筑行業發展趨勢分析

基礎設施建設空間較大

目前我國的基礎設施在某些方面已經處于世界領先地位,高鐵、高速公路的通車里程已經成為世界第一,目前政府仍然在加大投入。城市的基礎設施,新建和改造的空間非常大,尤其是交通設施和地下管網、海綿城市的改造將會給市政企業帶來巨大的機會;特大型、大型城市的公共交通建設將延續很長一段時期,以北京、上海、廣州、深圳等一線城市的人口密度為例,我國城市人口的密度比歐美一些城市的人口密度要大得多,公共交通成為解決城市交通的主要選擇。因此,軌道交通的建設,將會與城鎮化的進程共始終,已經建成的城市,土地資源不可再生,地下空間的使用將持續推進,在可以預見的未來20年城鎮化進行中,軌道交通的建設將不會停止,并逐步從特大型、大型城市發展到地級市。

對外承包工程競爭力增強

基礎設施建設作為"一帶一路"的核心內容,意味著建筑業將成為這項政策最直接的受益者。2015年,我國對外承包工程業務完成營業額1,540.7億美元,增長8.2%,增速比上年提高4.4個百分點;新簽合同額2,100.7億美元,增長9.5%。2016年,我國對外承包工程完成營業額1,594.2億美元,同比增長3.5%;新簽合同額2,440.1億美元,同比增長16.2%。截至2016年底,我國對外承包工程已累計完成營業額1.2萬億美元,新簽合同額1.7萬億美元。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人