-

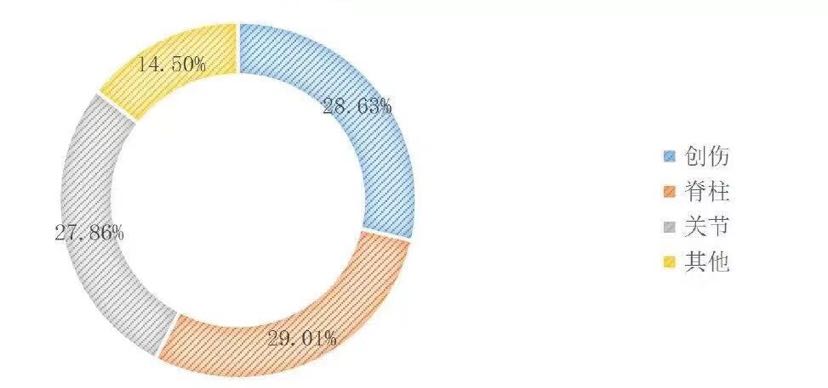

邀請演講骨科植入市場可分為創(chuàng)傷類、脊柱類、關節(jié)類、其他;2018 年,前三大市場占據85.50%的市場份額;脊柱超越創(chuàng)傷成為最大的細分市場,占29.01%;創(chuàng)傷排名第二,占28.63%;關節(jié)排名第三,占27.86%。隨著我國居民消費能力的提高、國內醫(yī)療保險制度的完善、臨床醫(yī)生治療水平的整體提升,我國脊柱類和關節(jié)類耗材產品的市場份額將進一步提高。

圖表1:2018年骨科植入細分市場占比情況(單位:%)

資料來源:前瞻產業(yè)研究院整理

創(chuàng)傷市場國產化程度最高,國產企業(yè)占多數份額;其次是脊柱市場,隨著進口替代的加快,國產企業(yè)市場份額逐步提升;國產化程度最低的是關節(jié)市場,目前依然是進口企業(yè)占據主導地位。

圖表2:2018年骨科植入物各大細分市場進口產品與國產產品市場份額情況(單位:%)

資料來源:前瞻產業(yè)研究院整理

我國骨科醫(yī)療器械的市場需求主要來自于以下方面:其一,老年人多有骨質疏松且行動不便,易跌倒、摔傷等,一旦骨組織受傷,其受損程度嚴重于年輕人,多需要進行手術治療,因此老年人是骨科醫(yī)療器械的主要需求群體。近年來,我國老齡人口不斷增加,促進了骨科醫(yī)療器械的需求增加。其二,交通事故是導致骨折的重要原因之一。我國雖然在不斷控制交通事故的發(fā)生,但隨著汽車保有量的增加,人們乘坐汽車出行的比率上升,交通事故仍然不斷出現,因交通事故而導致骨傷的患者也構成了骨科醫(yī)療器械的主要需求群體。其三,隨著我國醫(yī)藥衛(wèi)生體制改革的深入,醫(yī)保的報銷范圍不斷拓寬,報銷比例不斷提高,同時骨科醫(yī)療技術不斷改進,骨科醫(yī)院的數量持續(xù)增加,極大地促進了骨科醫(yī)療器械的消費。其四,在消費升級態(tài)勢下,人們越來越重視健康,醫(yī)療衛(wèi)生費用支出比例逐步提高,骨科醫(yī)療器械的支付能力也逐漸提高,有利于骨科醫(yī)療器械的消費提升。

近年來,我國對骨科醫(yī)療器械行業(yè)政策持鼓勵支持的態(tài)度,并在原材料、技術、市場需求等方面對骨科醫(yī)療器械的發(fā)展起到推動作用。2017年1月,國家發(fā)改委公布了《戰(zhàn)略性新興產業(yè)重點產品和服務指導目錄(2016版)》,明確認定髖/膝/肩等人工關節(jié)假體、骨誘導人工骨、人工骨/金屬骨固定材料、人工椎間盤等骨植入材料為戰(zhàn)略新興產業(yè)重點產品。2017年5月,科技部辦公廳發(fā)布了《"十三五"醫(yī)療器械科技創(chuàng)新專項規(guī)劃》,提出在骨科修復與植入材料及器械領域,重點開發(fā)具有國際領先水平的可承載骨誘導修復材料,可吸收骨固定產品,高耐磨、長耐久新型人工髖、人工膝及人工椎間盤等產品。

從上述分析可以看出,在多種因素的推動下,我國骨科醫(yī)療器械市場容量正呈現不斷擴大的趨勢。首先,老年人是骨科醫(yī)療器械的主要需求群體。其次,隨著人們健康意識的增強,骨科醫(yī)院入院人數呈增加態(tài)勢,我國綜合醫(yī)院幾乎都設有骨科,同時專業(yè)骨科醫(yī)院的數量也在不斷增加,醫(yī)療技術不斷提高。第三,我國脊柱類、關節(jié)類骨科醫(yī)療器械市場主要被跨國企業(yè)占據,國內企業(yè)市場占有率較低。而跨國企業(yè)的產品往往價格較高,且醫(yī)保可報銷的比例較低。隨著醫(yī)療器械轉型升級以及醫(yī)藥衛(wèi)生體制改革,脊柱類、關節(jié)類骨科醫(yī)療器械國產化率提高將是必然趨勢,這將給我國本土企業(yè)創(chuàng)造良好的發(fā)展空間。

綜上所述,預計2018~2021年,在我國老齡人口增加、人們消費能力提升、骨科醫(yī)療水平提高、政策鼓勵等因素的推動下,我國骨科醫(yī)療器械市場規(guī)模將不斷擴大,但增速會有所下降。2021年我國骨科醫(yī)療器械市場規(guī)模預計將達到400.7億元。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業(yè)研究員/經濟學家互動交流讓您成為更懂行業(yè)的人