-

邀請演講隨著共氧化和直接氧化法PO生產項目的建設,我國國內PO生產技術結構發生了巨大變化,2017年我國氯醇法PO生產工藝的占比降到了54%,使得全國PO產能達327萬噸/年。2018年藍色星球40萬噸裝置和紅寶石12萬噸裝置未能投產(紅寶石12萬噸裝置2019年1月試生產),國內產能未產生變化。 2020年之前國內企業有多個新建或擴建項目,全部采用PO/SM或HPPO技術,預計將增加產能近300萬噸,氯醇法PO的生產工藝占比將進一步降低。

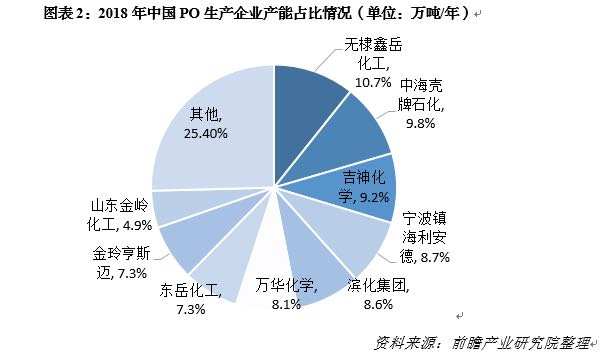

目前我國約有15家PO生產企業,其中產能較大的有無棣鑫岳、中海殼牌、吉神化工等。2017年,國內HPPO(過氧化氫直接氧化法生產環氧丙烷)裝置由于各種原因開工率較低,而國內PO/SM(苯乙烯)工藝滿負荷生產,氯醇法PO工藝由于環保的限制,均采取了一定的減負荷措施。

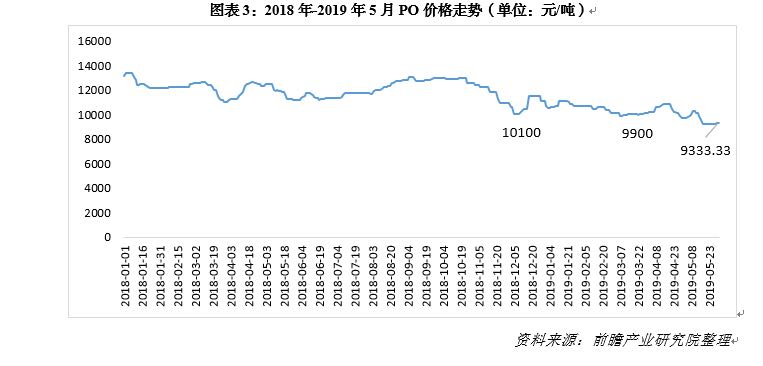

2018年1月-10月,環氧丙烷價格走勢平穩,主要是因為國內環氧丙烷市場行情震蕩盤整,場內高位窄幅補跌,低位小幅回升,市場價格漲跌互現。原料丙烯震蕩回落,環丙成本支撐疲軟。下游聚醚拿貨心態好轉,市場詢單略有增加。工廠出貨正常,挺價意向較高。北方霧霾天氣影響,市場貨源運輸受限,區域消耗為主。部分工廠裝置延續降負生產,社會庫存壓力可控。

2019年春節期前市場價格下降至10000元/噸,吸引了部分下游工廠逢低采購,緩解了環氧丙烷春節假期庫存增長的燃眉之急。春節期間部分聚醚工廠存休工,環氧丙烷供應充足外加消化緩慢,導致環氧丙烷不似以往,難以占據市場絕對主動地位,市場價格再度下探。目前環氧丙烷供應面無過多利好呈現,供應量仍充盈。從需求方面來看,主力下游聚醚工廠成品庫存待消化,硬泡聚醚需求逐漸回暖,但整體仍處于相對淡季。2019年5月31日,環氧丙烷參考價位9333元/噸。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人