-

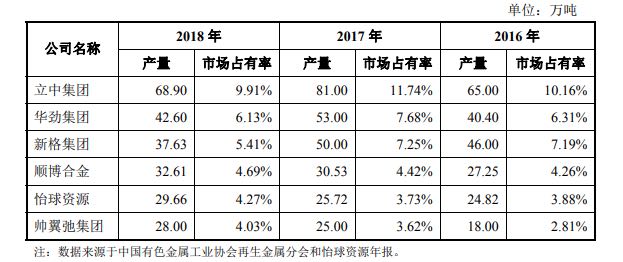

邀請演講國內再生鋁行業的總產量分別為640萬噸、690萬噸、695萬噸,主要再生鋁企業的產量及其市場占有率如下表所示。

立中集團創立于1984年,是以加工、生產、制造汽車工業用鑄造鋁合金錠和鋁合金轎車車輪為主業的私營企業集團,立中集團的再生鋁業務主要位于環渤海區域和廣東省,其再生鋁產品主要供給立中集團的汽車輪轂業務,再生鋁產量位居行業第一位。

華勁集團創立于1996年,主要生產鋁合金液、鋁合金錠,擁有廣東華勁、廣東鴻勁、南通鴻勁、廣東鴻邦、佛山創利、武漢鴻勁等子公司,在廣東肇慶、廣東高要、廣東南海、廣州增城、江蘇南通、湖北武漢等地建立了規模化廠區,是華南地區最大的再生鋁企業,再生鋁產量位居行業前三位。

新格集團為臺資企業,于1992年進入上海開始從事內地再生鋁業務,目前擁有上海新格(已搬遷至浙江)、漳州新格、重慶新格、日照新格、長春新格、成都新格、包頭新格等多家再生鋁企業,再生鋁產量位居行業前三位。

怡球資源為臺資企業,成立于2001年,于2012年在上交所上市。怡球資源的業務進出口比例較大,廢鋁材料主要來自境外采購,鋁合金產品也以出口為主。怡球資源國內產能為37.44萬噸,生產基地位于江蘇太倉,國外產能為26.98萬噸,生產基地位于馬來西亞。

帥翼馳集團成立于2009年,以生產銷售鑄造鋁合金為主業,是上海地區再生鋁行業的領先企業。2016年,帥翼馳重慶公司投產,2017年末,帥翼馳河南永城、浙江海鹽兩個項目建設完成。

2017年,上述主要再生鋁企業的產量較上年均有不同程度的增長。2018年,在上述主要再生鋁企業中,順博合金、怡球資源和帥翼馳集團的產量較上年有所增長,主要原因都是由于新廠投產對產銷量的貢獻,分別是公司位于江蘇溧陽的生產基地,怡球資源位于馬來西亞的生產基地,帥翼馳位于河南永城和浙江海鹽的生產基地。立中集團、華勁集團和新格集團的產量較上年有所減少,影響因素可能包括汽車行業產銷量下滑、進口廢鋁數量減少、國際貿易摩擦、各地方污染物排放的總量控制等。

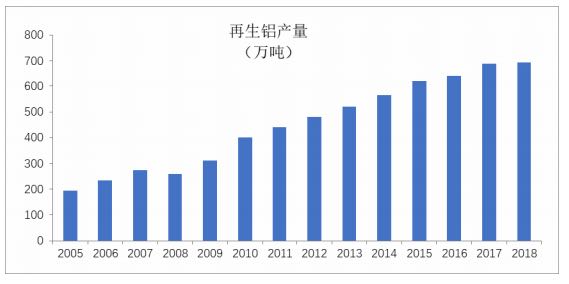

再生鋁行業的供求狀況集中體現為再生鋁產品供求平衡情況下的產品銷量及其變動情況,由于再生鋁企業基本上都實行以銷定產的生產模式,產銷量基本一致,因此,再生鋁行業的產品產量也可以基本反映行業的供求狀況。

2005年-2018年,再生鋁行業經歷了持續增長的階段,再生鋁產量從194萬噸增長至695萬噸。其中:2005年-2010年,再生鋁產量保持了較高的增長速度,除2008年受全球經濟危機的影響產量同比下降了5.45%外,在此期間每年再生鋁產量的同比增長率均維持在20%左右甚至更高的水平;2011年-2018年,再生鋁產量的增長速度有所減緩。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人