互聯(lián)網(wǎng)金融行業(yè)發(fā)展環(huán)境不斷優(yōu)化 行業(yè)發(fā)展前景可期

| 相關(guān)推薦 |

互聯(lián)網(wǎng)金融行業(yè)前景報(bào)告 互聯(lián)網(wǎng)金融行業(yè)前景報(bào)告

最新行業(yè)動(dòng)態(tài),解密市場盈利點(diǎn),把握行業(yè)競爭主動(dòng)權(quán) 詳細(xì)>> |

| 個(gè)人征信市場化發(fā)展 互聯(lián)網(wǎng)金融將發(fā)揮鰱 |

| 互聯(lián)網(wǎng)金融:下一個(gè)世界第一 |

| 傳統(tǒng)金融與互聯(lián)網(wǎng)金融業(yè)務(wù)合作空間廣 逐 |

一、行業(yè)發(fā)展環(huán)境得到持續(xù)的改進(jìn)

(1)光纖總里程和互聯(lián)網(wǎng)寬帶接入數(shù)持續(xù)增長

2009-2014年,我國各種光纖線路總長度呈現(xiàn)出穩(wěn)步遞增的趨勢。2009年,光纖線路總長度達(dá)到了829萬公里,截至2014年6月末,達(dá)到了1884萬公里,光纖長度的年均增長率達(dá)到了20%以上。光纖里程的不斷增長,帶來了上網(wǎng)速度的不斷提升。互聯(lián)網(wǎng)寬帶接入數(shù)也隨之不斷的提高,截至2014年6月底,達(dá)到了1.98億戶,年均增長率達(dá)到了16%以上。

圖表1:2009-2014年我國各種光纖線路總里程及互聯(lián)網(wǎng)接入數(shù)變化趨勢圖(單位:萬公里,萬戶)

資料來源:前瞻產(chǎn)業(yè)研究院整理

(2)我國互聯(lián)網(wǎng)普及率達(dá)到了46.9%

2010-2014年,我國互聯(lián)網(wǎng)網(wǎng)民規(guī)模及互聯(lián)網(wǎng)普及率持續(xù)的攀升。截至2014年6月末,我國網(wǎng)民規(guī)模及互聯(lián)網(wǎng)普及率分別為6.32億人和46.9%,意味著我國平均每兩個(gè)人當(dāng)中就有一個(gè)人是互聯(lián)網(wǎng)網(wǎng)民了。截至2014年6月末,手機(jī)網(wǎng)民規(guī)模達(dá)到了5.27億人,使用手機(jī)的網(wǎng)民中數(shù)量在總的網(wǎng)民數(shù)中占的比重進(jìn)一步提高到83.4%,較2013年末提高2.4個(gè)百分點(diǎn),移動(dòng)互聯(lián)網(wǎng)成為趨勢。網(wǎng)民成為了一大消費(fèi)群,2014年上半年網(wǎng)絡(luò)購物規(guī)模超過了6000億元,預(yù)計(jì)2014年將達(dá)到了1.3萬元。互聯(lián)網(wǎng)正以其便利性、信息內(nèi)容的豐富性改變這人們生活的方方面面。

圖表2:2010-2014年我國網(wǎng)民規(guī)模及互聯(lián)網(wǎng)普及率變化趨勢圖(單位:萬公里,萬戶)

資料來源:前瞻產(chǎn)業(yè)研究院整理

二、互聯(lián)網(wǎng)金融行業(yè)以其三大特性,得到迅速的發(fā)展

互聯(lián)聯(lián)網(wǎng)金融行業(yè)由于以下三個(gè)特點(diǎn)得到了迅速的發(fā)展:

(1)便捷性。金融的作用就是提供資金的供給者與需求者進(jìn)行交易的平臺(tái),互聯(lián)網(wǎng)金融打通了資金供求雙方的通道,在大大降低了融資的成本增強(qiáng)了融資的便捷性,從資金供給的一方來看,獲得了更高的收益回報(bào)率,也就說轉(zhuǎn)讓資金的使用權(quán)的價(jià)格更高了。

(2)參與的門檻較低。互聯(lián)網(wǎng)理財(cái)產(chǎn)品參與的門檻較低,產(chǎn)品的流動(dòng)性較強(qiáng)。比如余額寶,用戶可以隨時(shí)將個(gè)人賬戶的存款余額轉(zhuǎn)入余額寶,余額寶按天計(jì)算利息,客戶在需要將資金轉(zhuǎn)回時(shí),可以隨時(shí)轉(zhuǎn)入綁定的銀行賬號(hào)。較低的門檻、較高的流動(dòng)性再加上高于銀行的收益回報(bào)率,使得大量的散戶參與進(jìn)來。

(3)購買渠道方便。擁有只需通過網(wǎng)絡(luò)和第三方支付平臺(tái)便能輕松的購買。而互聯(lián)網(wǎng)金融理產(chǎn)品的供應(yīng)商也是依靠用戶的規(guī)模大,使用頻率高取得規(guī)模優(yōu)勢。截至2014年6月末,我國互聯(lián)網(wǎng)理財(cái)產(chǎn)品用戶達(dá)到了6383萬,使用率為10.1%。

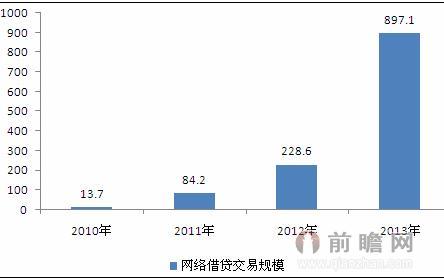

在互聯(lián)網(wǎng)金融行業(yè)五大細(xì)分行業(yè)中,互聯(lián)網(wǎng)基金市場和互聯(lián)網(wǎng)信貸市場的發(fā)展最為迅速,互聯(lián)網(wǎng)銀行、保險(xiǎn)和證券市場由于其自身發(fā)展的特性,目前發(fā)展尚處在初級(jí)階段。前瞻產(chǎn)業(yè)研究院發(fā)布的《中國互聯(lián)網(wǎng)金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》顯示,在互聯(lián)網(wǎng)基金市場,2013年規(guī)模已經(jīng)超過萬億元,從2007年到2012年,網(wǎng)絡(luò)借貸經(jīng)歷了井噴式的發(fā)展,行業(yè)交易規(guī)模從2007年的0.2億元增長到2012年的228.6億元,2013年行業(yè)交易規(guī)模達(dá)到897.1億元左右。

圖表3:2010-2013年國內(nèi)網(wǎng)絡(luò)借貸交易規(guī)模變化情況(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

三、互聯(lián)網(wǎng)金融行業(yè)發(fā)展前景可期

前瞻產(chǎn)業(yè)研究院預(yù)測,2013年在移動(dòng)支付和網(wǎng)上支付雙雙快速增長的背景下,中國線上支付市場的交易規(guī)模將達(dá)到5.7萬億元,但增速將繼續(xù)回落;而到“十二五”末,線上支付市場交易規(guī)模將突破10萬億元,到2020年線上支付市場的交易規(guī)模有望突破40萬億元。

而在網(wǎng)絡(luò)借貸方面,國內(nèi)平均每天都有一兩家平臺(tái)上線,預(yù)計(jì)整個(gè)P2P網(wǎng)貸平臺(tái)1000家的規(guī)模很快就可以達(dá)到。平臺(tái)公司質(zhì)量參差不齊。繁榮背后也隱藏風(fēng)險(xiǎn)——門檻過低、缺乏標(biāo)準(zhǔn)。近來“倒閉潮”來襲,眾貸網(wǎng)、安泰卓越、優(yōu)易網(wǎng)等輪番上演了網(wǎng)站無法登錄、創(chuàng)始人失去聯(lián)絡(luò)、第三方支付賬戶的錢全部被提走等現(xiàn)象。行業(yè)監(jiān)管,征信系統(tǒng)的完善,優(yōu)秀P2P網(wǎng)貸平臺(tái)的培育將會(huì)是未來發(fā)展的重點(diǎn)。2013年整個(gè)網(wǎng)絡(luò)借貸行業(yè)的成交量達(dá)897.1億元,2018年,成交規(guī)模預(yù)計(jì)突破8000億元。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT