傳統(tǒng)金融與互聯(lián)網(wǎng)金融業(yè)務(wù)合作空間廣 逐步走向融合

互聯(lián)網(wǎng)金融是一種利用通信網(wǎng)絡(luò)和技術(shù)開(kāi)展金融活動(dòng)的模式。廣義上一切金融活動(dòng)在互聯(lián)網(wǎng)的應(yīng)用都可以稱為互聯(lián)網(wǎng)金融。

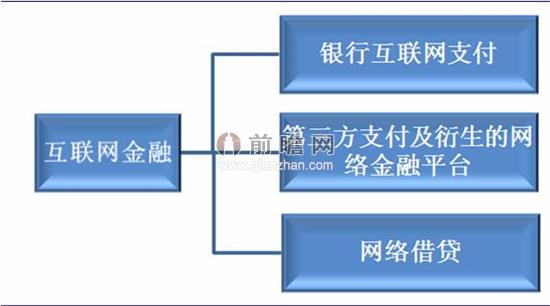

前瞻產(chǎn)業(yè)研究院發(fā)布的《2014-2018年中國(guó)互聯(lián)網(wǎng)金融行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》將互聯(lián)網(wǎng)金融分為三種類型:一是銀行利用互聯(lián)網(wǎng)技術(shù)來(lái)延展支付業(yè)務(wù)類型;二是第三方支付和基于第三方支付衍生出的網(wǎng)絡(luò)金融平臺(tái);三是網(wǎng)絡(luò)借貸。

圖表1:互聯(lián)網(wǎng)金融三種類型

資料來(lái)源:前瞻產(chǎn)業(yè)研究院

與傳統(tǒng)金融相比,互聯(lián)網(wǎng)金融具有明顯的成本優(yōu)勢(shì)和信息優(yōu)勢(shì)。首先,互聯(lián)網(wǎng)金融主要在互聯(lián)網(wǎng)的虛擬空間上開(kāi)展業(yè)務(wù),無(wú)論是尋找客戶還是完成支付均在網(wǎng)上進(jìn)行,省去了傳統(tǒng)銀行的龐大營(yíng)業(yè)網(wǎng)點(diǎn)費(fèi)用。

其次,互聯(lián)網(wǎng)金融借助掌握的海量客戶數(shù)據(jù),能精準(zhǔn)地發(fā)現(xiàn)和接觸客戶,增強(qiáng)了與客戶的粘性,并借助大數(shù)據(jù)的處理技術(shù),以較低的成本,快速準(zhǔn)確地掌握了客戶的行為特征,包括客戶的消費(fèi)行為和信用等級(jí),這對(duì)于互聯(lián)網(wǎng)金融開(kāi)展小微金融極為便利。

互聯(lián)網(wǎng)金融的經(jīng)濟(jì)效益

網(wǎng)上第三方支付機(jī)構(gòu)主要通過(guò)以下方式取得盈利:一是儲(chǔ)值卡或支付工具所帶來(lái)的大量沉淀資金利息,二是預(yù)付款的投資收益,三是簽約用卡商戶給的銷售額返點(diǎn)。目前,手續(xù)費(fèi)和客戶備付金是網(wǎng)上支付企業(yè)利潤(rùn)的重要來(lái)源。

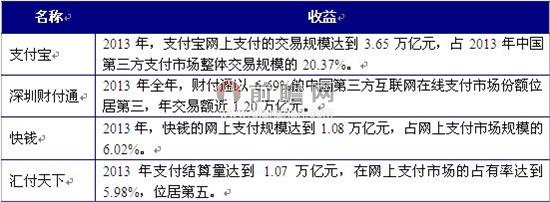

前瞻網(wǎng)發(fā)布的互聯(lián)網(wǎng)金融行業(yè)報(bào)告數(shù)據(jù)顯示,2013年主要第三方支付公司經(jīng)營(yíng)狀況如下:

圖表2:2013年主要第三方支付公司經(jīng)營(yíng)狀況

資料來(lái)源:前瞻產(chǎn)業(yè)研究院

此外,目前網(wǎng)絡(luò)借貸行業(yè)仍然處于推廣階段,費(fèi)用收取非常有限,很多平臺(tái)為了推廣擴(kuò)大用戶規(guī)模甚至對(duì)服務(wù)進(jìn)行免費(fèi),因此,除了阿里小貸實(shí)現(xiàn)了一定的盈利外,其他平臺(tái)還處于虧損狀態(tài)或盈虧平衡狀態(tài)。

互聯(lián)網(wǎng)金融業(yè)務(wù)的風(fēng)險(xiǎn)

互聯(lián)網(wǎng)金融業(yè)務(wù)具有一定的操作風(fēng)險(xiǎn)。操作風(fēng)險(xiǎn)來(lái)源于系統(tǒng)可靠性、穩(wěn)定性和安全性的重大缺陷而導(dǎo)致潛在損失的可能性,可能來(lái)自網(wǎng)絡(luò)金融客戶的疏忽,也可能來(lái)自網(wǎng)絡(luò)金融安全系統(tǒng)和其產(chǎn)品的設(shè)計(jì)缺陷及操作失誤。

互聯(lián)網(wǎng)金融業(yè)務(wù)也會(huì)面臨市場(chǎng)信號(hào)風(fēng)險(xiǎn)。在虛擬金融服務(wù)市場(chǎng)上,客戶不了解每家金融機(jī)構(gòu)提供服務(wù)的質(zhì)量?jī)?yōu)劣程度,大多數(shù)會(huì)按照他們對(duì)網(wǎng)絡(luò)金融機(jī)構(gòu)提供服務(wù)的平均質(zhì)量來(lái)確定預(yù)期的購(gòu)買價(jià)格,往往出現(xiàn)提供低質(zhì)量服務(wù)的網(wǎng)絡(luò)金融機(jī)構(gòu)可以被客戶接受,而高質(zhì)量的網(wǎng)絡(luò)金融機(jī)構(gòu)卻被排擠出網(wǎng)上市場(chǎng)的現(xiàn)象。

此外,互聯(lián)網(wǎng)金融業(yè)務(wù)還存在信譽(yù)風(fēng)險(xiǎn)。網(wǎng)絡(luò)金融機(jī)構(gòu)提供的虛擬金融服務(wù)不能達(dá)到公眾所預(yù)期的全系統(tǒng)曾經(jīng)遭到破壞,就形成了網(wǎng)絡(luò)金融的信譽(yù)風(fēng)險(xiǎn)。無(wú)論這種破壞的原因是來(lái)自內(nèi)部還是來(lái)自外部,都會(huì)影響社會(huì)公眾對(duì)網(wǎng)絡(luò)金融的商業(yè)信心。

互聯(lián)網(wǎng)金融與傳統(tǒng)金融融合發(fā)展

近日,搜狐金融發(fā)布“中國(guó)互聯(lián)網(wǎng)金融16強(qiáng)企業(yè)榜單”,榜單囊括了百度、阿里、騰訊組成的BAT互聯(lián)網(wǎng)巨頭,也列入了人人貸、有利網(wǎng)、快錢、網(wǎng)信金融等互聯(lián)網(wǎng)金融細(xì)分領(lǐng)域的龍頭企業(yè),此外,招商銀行和國(guó)金證券為代表的的傳統(tǒng)金融機(jī)構(gòu)也進(jìn)入了該榜單。

“中國(guó)互聯(lián)網(wǎng)金融16強(qiáng)企業(yè)榜單”入榜企業(yè)類型的多樣性,反映出雖然傳統(tǒng)金融和互聯(lián)網(wǎng)金融無(wú)論在定位還是經(jīng)營(yíng)模式上都存在著較為明顯的差異,但兩者可以在適度競(jìng)爭(zhēng)的同時(shí)做到優(yōu)勢(shì)互補(bǔ)。

從未來(lái)互聯(lián)網(wǎng)金融服務(wù)模式的發(fā)展趨勢(shì)來(lái)看,將形成互聯(lián)網(wǎng)金融與傳統(tǒng)金融服務(wù)模式互補(bǔ)的局面。傳統(tǒng)金融與互聯(lián)網(wǎng)金融的定位不同,表現(xiàn)為業(yè)務(wù)互補(bǔ)。互聯(lián)網(wǎng)金融目前在規(guī)模、風(fēng)險(xiǎn)控制等能力方面遠(yuǎn)遠(yuǎn)不能與傳統(tǒng)金融相比。短期傳統(tǒng)金融地位不可撼動(dòng),雙方存在廣闊業(yè)務(wù)合作空間,互聯(lián)網(wǎng)金融是對(duì)現(xiàn)有金融體系的有效補(bǔ)充。

互聯(lián)網(wǎng)平臺(tái)也成為傳統(tǒng)金融機(jī)構(gòu)競(jìng)爭(zhēng)小企業(yè)客戶的最前沿陣地。從現(xiàn)實(shí)情況看,網(wǎng)上銀行的小企業(yè)客戶已經(jīng)具備了金融生存互聯(lián)網(wǎng)化的基本特征。以招行為例,在其超過(guò)24萬(wàn)家網(wǎng)上企業(yè)銀行用戶中,完全依賴網(wǎng)上企業(yè)銀行而從不在柜臺(tái)辦理結(jié)算業(yè)務(wù)的小企業(yè)客戶超過(guò)6萬(wàn)家。招商銀行也正在重塑其批發(fā)業(yè)務(wù)模式形態(tài),從主要依靠網(wǎng)點(diǎn)柜臺(tái)和客戶經(jīng)理作為服務(wù)客戶的窗口,轉(zhuǎn)為推動(dòng)以培育“純網(wǎng)上用戶”為核心目標(biāo)的產(chǎn)品、服務(wù)、渠道資源整合。

再如,電子商務(wù)與銀行信息化——這兩個(gè)一度平行發(fā)展的行業(yè),近年來(lái)不斷發(fā)生碰撞并產(chǎn)生交集。互聯(lián)網(wǎng)企業(yè)攜帶著數(shù)據(jù)及電子商務(wù)優(yōu)勢(shì),依靠與銀行合作,已深入支付結(jié)算和信貸這兩項(xiàng)銀行核心業(yè)務(wù);證券、基金、保險(xiǎn)、銀行等金融機(jī)構(gòu)紛紛進(jìn)駐電商銷售產(chǎn)品。業(yè)務(wù)合作成為金融機(jī)構(gòu)和互聯(lián)網(wǎng)企業(yè)合作的基本模式。

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

重磅!2025年中國(guó)及31省市火鍋行業(yè)政策匯總及解讀(全)“鼓勵(lì)產(chǎn)業(yè)之間融合發(fā)展”

-

2024年中國(guó)數(shù)據(jù)中臺(tái)行業(yè)技術(shù)環(huán)境分析 多元技術(shù)融合創(chuàng)新趨勢(shì)【組圖】

-

-

2025年中國(guó)多模態(tài)大模型行業(yè)核心技術(shù)現(xiàn)狀 關(guān)鍵在表征、翻譯、對(duì)齊、融合、協(xié)同技術(shù)【組圖】

-

2025年中國(guó)多模態(tài)大模型行業(yè)模型現(xiàn)狀 圖像、視頻、音頻、3D模型等終將打通和融合【組圖】

-