從“闖紅燈將納入誠信體系”看征信行業發展前景

信用記錄是一個市民為人處世、道德品質的憑證,也是人們進入社會不可缺少的通行證。目前深圳銀行、地鐵等行業已經建立了比較完善的信用體系,而交通違法方面仍有空缺。7月30日,深圳市公安局交警局發布稱,8月1日起,深圳將逐步建立交通出行信用報告,加強市民交通守法意識。據了解,深圳交警接下來會根據大數據平臺行人、非機動車違法情況以及繳納罰款接受處理的情況,發布一份針對違法人的信用報告。報告發布后會提供給相應信用機構。如果違法人信用過低,可能就會對個人進行商業交易行為如貸款、購物、就業產生影響。未來深圳交警還會把報告范圍向更多的方面推進,如機動車,交通事故、違法次數等。由此可見,個人征信將會在不遠的將來影響到我們的日常生活,其重要性正在凸顯,與此對應的中國征信行業的發展前景也被普遍看好。

據前瞻產業研究院最新發布的《2015-2020年中國征信行業市場前瞻與投資戰略規劃分析報告》顯示,中國征信體系建設從信貸征信起步,目前已形成以人行金融信用信息基礎數據庫為主導、市場化征信機構為輔的多元化格局。人行征信系統作為基礎數據庫,是征信體系的核心環節;立足于細分市場的市場化征信機構,發揮其細分數據優勢,兩者差異化配合構建了完整的征信系統。從服務對象來看,目前國內針對大中型企業征信服務的市場格局已相對穩定,而針對個人征信服務和小微企業征信服務的市場尚不成熟,正在競爭中成長。隨著個人征信業務的放松,未來征信政策放寬的預期將更加強烈,而目前個人征信和企業征信的總規模僅為20億元,可增長空間巨大。

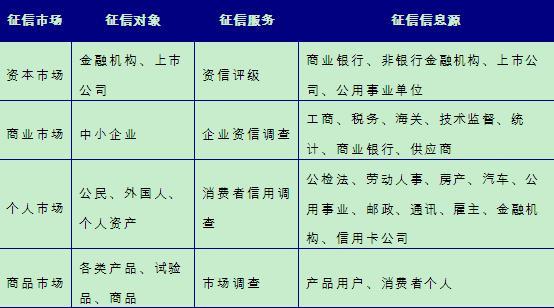

圖表1:征信市場的劃分

資料來源:前瞻產業研究院整理

個人征信按照市場化運作,決定市場空間的主要因素是人口總數和價格水平。美國個人征信中征信報告和評分查詢有250億元市場規模。我國人口總數是美國的4倍,假如征信價格水平能與美國征信價格水平趨同,我國個人征信應當有千億元的市場空間。此外,我們對中美兩國征信市場規模進行測算,美國征信市場規模為671億元。中國市場,我國個人征信行業進入高速發展期,征信服務人口覆蓋率達50%,每人每年查詢個人征信報告的次數為5次,央行征信中心個人報告查詢服務的單價為25元,由此推算我國征信市場未來的規模約855億元,極有可能超越美國成為全球最大征信市場。

近幾年來,居民消費行為的日益“網絡化”,加上信用消費規模的持續擴大,為征信業的大發展提供了巨大的需求。居民個人的信用狀況不僅涵蓋個人網上消費支付、網絡信貸、出行住宿、通訊繳費等方面,還包括個人的社交信息。甚至朋友圈信用不好,都會影響個人的大數據征信記錄。據了解,將個人信用記錄運用到信貸、租車、求學、求職中,是個人征信業務最為常見的應用場景,在發達國家已形成一個成熟的產業。但在中國,個人征信業務長期游走于法律的灰色地帶。

從目前的應用場景來看,憑信用記錄訂酒店;在線“秒速”申請小額貸款;雇傭保姆前先查信用記錄;看一眼陌生人的信用記錄后就讓他免費幫你捎貨……這些事情,依靠個人征信都能實現。2015年年1月,央行下發《關于做好個人征信業務準備工作的通知》,并要求芝麻信用、騰訊征信、前海征信、拉卡拉信用等8家機構做好個人征信業務的準備工作。而央行也在近期結束驗收工作,預計牌照將會在8月上旬發放下來。同時,百度、京東金融、快錢、北京安融征信、拍拍貸等機構均有意申請第二批個人征信牌照,且部分機構已經向央行提交了申請,目前在申請的機構估計已經超過了30家。

圖表2:征信市場競爭圖

注:NFCS為網絡金融征信系統;MSP為信用信息查詢與報送并行系統

資料來源:前瞻產業研究院整理

未來,“信用代碼”將成為居民的“第二身份證”。很多以前認為不起眼的小事,或成為你的“污點”記錄,嚴重影響今后生活。比如,滴滴打車的爽約記錄、騙取保費時偽造的個人信息、網店販賣假貨的差評、預訂飯館卻“放鴿子”、乘坐公交車的逃票行為等,都有可能納入“民營報告”的信用數據。因此,信用已經不只是一種美德,而逐漸在轉化為一種財富。隨著社會信用體系的健全,個人征信將在信貸、求職、租賃、公共管理等多個領域發揮重要作用,征信行業的發展前景非常廣闊。

| 相關推薦 |

征信行業報告 征信行業報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 征信體系加速完善 互聯網金融市場趨勢分 |

| 網絡信息化推動征信體系建設 |

| 個人征信市場化發展 互聯網金融將發揮鰱 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT