第三方支付迎整頓潮 部分企業或面臨重新抉擇

近日,央行公告宣布注銷第三方支付企業廣東益民支付許可證,這已經是業內第二家被吊銷牌照的企業,距離上次僅2個月。而第三方支付支付牌照的頒發卻似乎停滯不前,數據顯示,截至2015年3月26日,已有270家第三方支付機構獲得了牌照。其中2014-2015年,央行僅對1家企業授予相關牌照,加上今年7月,央行發布《非銀行支付機構網絡支付管理辦法(征求意見稿)》,目的在于強化網絡支付行業的規范發展,防范支付風險。由此可見未來第三方支付牌照的發放將遭到嚴格控制,另一方面已獲牌照的企業資質監管也將受到重新審核,隨時可能面臨被摘除的命運。

央行頒發的八批第三方支付牌照情況如下:

圖表1:央行八批頒發的第三方支付牌照情況分析

資料來源:前瞻產業研究院整理

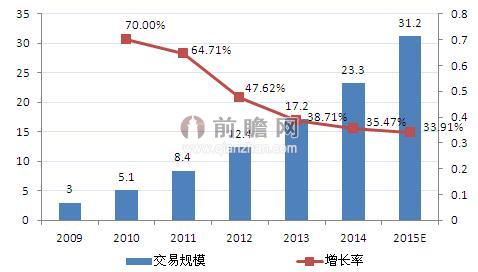

行業七年劇增十倍

據前瞻產業研究院發布的《2015-2020年中國第三方支付產業市場前瞻與投資戰略規劃分析報告》顯示,2009年以來,第三方支付市場的交易規模保持50%以上的年均增速迅速擴大,并在2013年成功突破17萬億元的基礎,達到17.2萬億元,同比增長38.71%;2014年交易規模達到23.3萬億元。預計2015年交易規模將達31.2萬億元。

圖表2:2009-2015年中國第三方支付市場交易規模及預測(單位:萬億元,%)

備注:中國第三方支付市場交易規模統計了非金融支付機構規模以上企業互聯網支付業務、銀行卡收單、移動支付、電話支付、預付卡發行與受理等業務的交易規模的總和。

資料來源:前瞻產業研究院整理

第三方支付市場交易規模快速擴張的主要原因在于:

圖表3:第三方支付市場交易規模快速擴張原因分析

資料來源:前瞻產業研究院整理

從兩家被摘除牌照企業的原因來看,皆是應為違規操作。易士公司因大量違約挪用客戶備用金,導致了公司資金鏈的斷裂,最終成為了業內首家倒閉的第三方支付企業。而廣東益民則以高息為誘向社會群眾違規吸納資金共9億多元,最終也逃不掉被處罰的命運。但二者相同的是均從事預付行業,數據顯示,2014年我國零售業預付卡銷售規模為7790.10億元,增速-14.1%,預付卡銷售規模平均同店增長率為-20.97%;預付卡消費規模約為8008.75億元,比2013年同期下降3.9%,預付卡消費平均同店增長率為-10.57%。預付卡行業的不景氣也使得二公司鋌而走險。由此可見業內繁榮的背后是競爭格局分化嚴重,部分領域已經不得不兵行險招。

面對如此囧境,明年數十家支付牌照到期的企業或將不得不面臨央行的重新抉擇,更多的企業或將偃旗息鼓,或將重整旗鼓,一場波動在所難免。

| 相關推薦 |

第三方支付行業分析報告 第三方支付行業分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 網絡支付新規修改反饋意見形成 第三方支 |

| 央媽出手吊銷國內首例支付牌照 第三方支 |

| 網絡支付新規結束意見征集 第三方支付影 |

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了中國第三方支付產業的運行環境;中國第三方支付產業的發展現狀及競爭情況;中國第三方支付產業的細分市場;中國第三方支付產業的應用領域投資潛力;中國...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。