2018年中國證券行業競爭格局分析 集中度進一步提升【組圖】

截至2017年底,全國共有證券公司131家,行業共實現營業收入3113.28億元。其中,中信證券實現營業收入432.92億元,占行業總收入的13.9%,市場占有率保持領先。在經紀業務、自營業務收入、資管業務以及投行業務中,中信證券業務收入均排行前列。此外,2011年以來,證券行業營業收入集中度數據,整體呈現提升趨勢,且近兩年來集中度提升趨勢加速。

競爭激烈 證券公司市場份額你追我趕

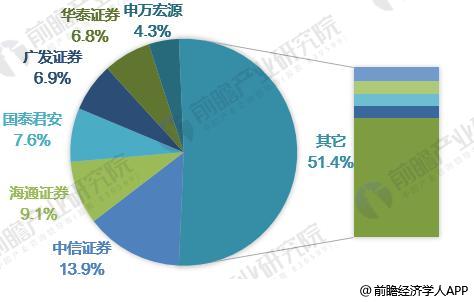

截至2017年底,全國共有證券公司131家,全行業共實現營業收入3113.28億元。按營業收入來看,中信證券實現營業收入432.92億元,占行業總收入的13.9%;海通證券實現營業收入282.22億元,占比9.1%;國泰君安證券實現營業收入238.04億元,占比7.6%;廣發證券實現營業收入215.76億元,占比6.9%;華泰證券實現營業收入211.09億元,占比6.8%。總體來看,處理中信證券一馬當先之外,其它券商市場占有率相差不大,說明證券行業目前競爭較為激烈。

圖表1:2017年中國證券行業市場份額情況(單位:%)

資料來源:前瞻產業研究院整理

盈利分化 僅兩家券商凈利潤超過百億

就上市證券公司凈利潤來看,2017年排名前三的券商是中信證券、國泰君安證券、海通證券,凈利潤分別為119.77億元、104.83億元、98.76億元。其中,中信證券和國泰君安證券成為唯二凈利潤超百億的券商,排名相對靠后的五家券商凈利潤均少于60億元,行業盈利分化明顯。

圖表2:2017年上市證券公司凈利潤排行情況(單位:億元)

資料來源:前瞻產業研究院整理

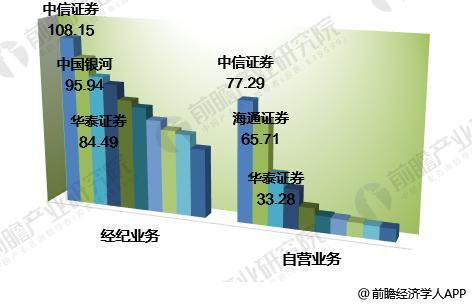

強者恒強 中信證券各項業務排行前列

隨著證券市場近年來不斷發展,經紀業務和自營業務收入已成為各大券商競爭的核心戰場。中信證券2017年經紀業務收入108.15億元,自營業務收入77.29億元,兩項業務收入均排名第一。銀河證券實現經紀業務收入95.94億元,位居上市券商經紀業務收入排行第二位。海通證券實現自營業務收入65.71億元,位居上市券商自營業務收入排行第二位。

圖表3:2017年上市證券公司經紀業務和自營業務收入排行情況(單位:億元)

注:部分券商未單獨統計這兩項業務。

資料來源:前瞻產業研究院整理

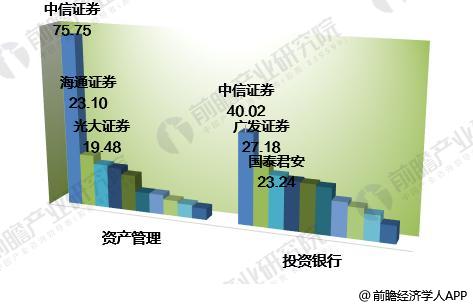

強者恒強,對于資管業務和投行業務,中信證券分別以75.75億元、40.02億元拔得頭籌。海通證券、廣發證券分別是資管業務和投行業務的“探花”。總而言之,業務結構均衡、綜合競爭力占優的龍頭券商業績穩定性突出,優勢業務特色顯著,經紀業務占比較高、業務模式傳統的區域型券商面臨較大業績下滑壓力。

圖表4:2017年上市證券公司資管業務和投行業務收入排行情況(單位:億元)

注:部分券商未單獨統計這兩項業務。

資料來源:前瞻產業研究院整理

格局鞏固 證券行業集中度進一步提升

由于證券行業市場體量增速整體放緩,業績增長主要依賴份額及收益率提升,龍頭券商綜合業務實力具備競爭優勢,近6年來證券行業營業收入集中度數據總體呈現提升的趨勢,且近兩年來集中度進一步提升。2011-2017年,營業收入排名前22的券商占行業總收入的比重由58.1%提升至75.2%。

圖表5:2011-2017年中國證券行業營業收入及增長情況(單位:億元,%)

資料來源:證券業協會 前瞻產業研究院整理

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國證券行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告根據證券行業的發展軌跡及多年的實踐經驗,對證券行業未來的發展趨勢做出審慎分析與預測。是證券經營機構、監管單位、證券服務機構、投資企業準確了解證券經營機構當...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT