2018年船舶制造行業競爭現狀分析:民營企業競爭勢頭強勁、船舶工業發展質量有望提高

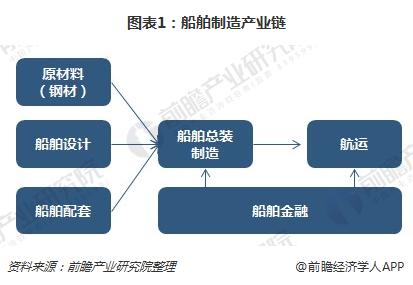

船舶制造處于產業中游,船舶設計與管理環節毛利高

船舶總裝制造產業處于產業鏈的中游制造環節,其上游產業包括原材料、船舶設計、船舶配套等,其下游客戶為航運公司或租賃公司。其中,原材料主要是指鋼材、合金材料以及特殊材料等;船舶設計可分為基礎設計、詳細設計等;船舶配套較為復雜,可分為船舶動力系統、船用電力電氣系統、甲板機械、船用舾裝設備、船用通信導航系統、船舶自動化系統、艙室設備、壓載水系統、船用管系、專用設備等等。船舶金融為船舶制造企業和航運企業提供買方和賣方信貸、保函等金融類服務。

目前,上游船舶設計、管理環節企業的毛利率高于總裝制造企業。前瞻產業研究院發布的《2018-2023年中國船舶制造行業市場需求預測與投資戰略規劃分析報告》顯示,在船舶制造中,人工成本占到全船成本的30%左右,鋼材等原材料占全船成本的25%,而設計管理成本占全船的5%。

資料來源:前瞻產業研究院整理

中國成為世界第一造船大國,國內民營企業競爭勢頭強勁

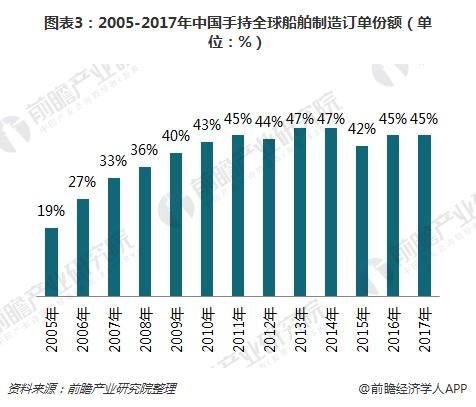

2017年,中國手持全球45%的造船訂單;從造船訂單份額的變化上來看,中國已經成為世界第一造船大國。但同時,日本、韓國在質量、效率等方面仍處于領先地位,中國趕超尚需時日。

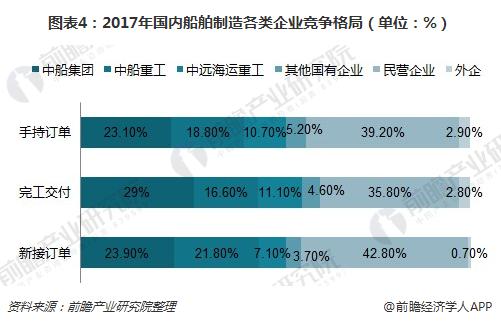

2017年,三大主要國有企業接單量仍然占據半壁江山,但民營企業手持訂單與新接訂單量均在39%以上,顯示出民營企業較強的市場競爭力。在此輪船市危機的影響下,大量船舶企業破產重組,競爭格局重構,產業集中度提升,預計未來我國船舶產業兼并重組力度將加大,產業集中度將進一步提高。

三因素利好船舶制造行業,船舶工業發展質量有望提高

盡管船舶制造目前仍處于較為艱難的時期,但是行業的基本面正在逐步改善,外部環境和產業內部均發生積極變化。其中外部環境的利好主要有三個方面:

一是海運仍然是國際貿易最主要的運輸方式,隨著全球經濟復蘇,海運量需求將穩步增長,中長期來看船舶工業仍然有較大市場空間;

二是國際海洋環保規則越來越嚴苛,為船用節能環保裝備等帶來新需求,也為整船帶來一定的更新需求;

三是我國政策對于船舶工業扶持力度依然較大,船舶工業供給側改革、中央企業混合所有制改革等改革紅利的釋放將有效提高船舶工業發展質量,充分激發企業自身內生動力。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國船舶制造行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT