2018年我國基因測序產業鏈及企業競爭分析 企業集中在中下游

中國基因測序行業行業的發展基本與全球發展同步,發展初期主要通過引進國外的第二代測序儀以用于開發下游的應用。2008年,將第二代測序技術用于研究基因與性狀之間的關聯,2010年,開發出可用于臨床的應用,代表產品是無創產前基因檢測,國內代表企業是華大基因、貝瑞和康、博奧生物、上海伯豪生物、藥明康德等。新一代DNA測序技術也被廣泛的應用于科研機構、制藥企業、種子公司及其它生物公司的研發工作,國內代表企業是華大基因、博奧生物、上海伯豪生物、藥明康德等。

到現在,中國的基因測序市場行業呈現了四面開花之勢,在短短十幾年時間,有200多家公司進入該行業,僅2017年就有7家企業登陸A股上市。

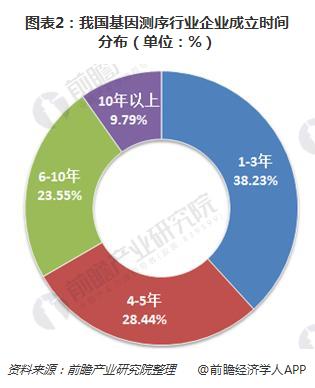

企業成立時間較短

我國基因測序行業內大部分企業為初創期,成立1-3年的企業有125家,占比38.34%;成立4-5年的企業有93家,占比28.44%。2015年奧巴馬宣布實施精準醫療計劃以及2016年我國將基因組學納入“十三五”規劃,推動大量創業公司進入基因測序領域發展。

除了初創企業之外,我國基因測序行業成立6-10年的公司有76家,占比23.31%;成立10年以上的公司有32家,占比9.82%,其中大部分是傳統醫療公司主動追隨市場,如迪安診斷、金域醫學等,在基因檢測行業進行布局,將其傳統業務向精準醫療方向轉變。

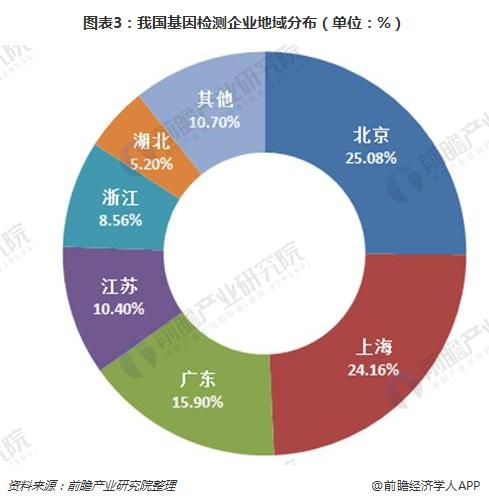

企業偏愛一線城市

由于長三角地區具備較好的產、學、研條件,眾多高校、研究所的研究成果可以進一步推進該地區基因測序產業的發展,因此該地區成為基因測序產業集中的重點地帶,匯集了我國基因測序40%的企業,尤其以上海為重點,擁有生工生物、美吉、康成生物等一批規模較大、技術較先進、服務較全面的企業。

從企業數量來看,珠三角基因測序產業并不占優勢,然而該地區誕生出了全國基因測序的龍頭企業——華大基因,有了行業龍頭的帶領,加上廣闊的需求基礎,珠三角地區已經成為基因測序產業的集中地。

綜合上述分析可以發現,基因檢測企業總部偏愛一線城市,其中北京81家,占比24.85%;上海79家,占比24.23%;而廣東有52家,占比15.95%,總計65.03%。除此之外,隨著江浙地區經濟實力的逐漸提高,消費水平逐步提高,越來越多的基因檢測企業在此布局,其中江蘇省有34家,占比10.34%;浙江省有28家,占比8.59%。

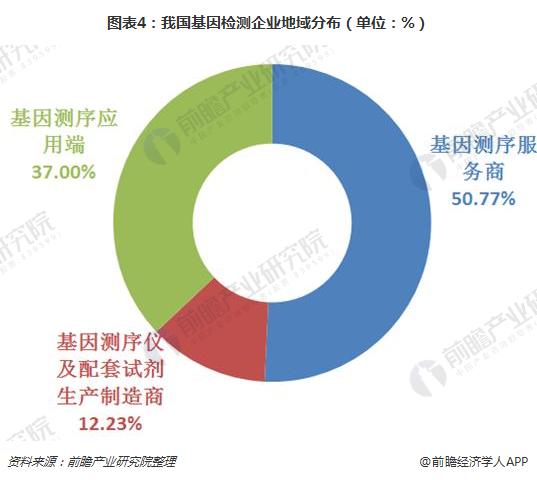

企業集中在中下游

基因測序產業鏈主要由上游基因測序設備制造廠商、中游測序服務機構及生物信息分析機構和下游醫院、制藥企業、高校研究所等構成。從產業鏈整體上看,產業鏈上游的基因測序儀及配套試劑是整個產業鏈壁壘最高的部分,短期國外寡頭壟斷格局將持續,國外公司進入國內的渠道多為與國內領軍者合作。

目前國內的基因測序公司,多分布在中下游產業鏈,即基因測序服務商與應用端,分別為166家和121家,分別占50.76%、37.00%,這主要是由于中下游壁壘較低,大部分企業在此布局,競爭尤為激烈。其中基因測序市場的應用主要集中在癌癥診斷、產前DNA檢測和遺傳疾病檢測等項目。比如產前DNA檢測可通過對孕婦外周血的基因測序,了解到胎兒的基因情況,診斷胎兒的染色體是否有異常情況而導致一些臨床疾病。

上游的基因測序儀及配套實際生產制造商由于技術壁壘較高,只有40家,占比12.23%。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國基因測序行業市場前瞻與投資戰略規劃報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對基因測序行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來基因測序行業發展軌跡及實踐經驗,對基因測序行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT