便利店變革面向新業態 未來的便利店將是什么樣?

便利店加盟模式尚有發展空間,自有品牌商品與會員體系認可度提升

我國便利店自營店較多。2017年,中國市場的便利店加盟店比例雖略有上升,為43%,但日本羅森便利店加盟比例達75%,日本全家、日本7-ELEVEN便利店的加盟店比例則高達97%、98%。相比之下,中國便利店加盟式發展還有較大空間,即品牌有待發展整合。

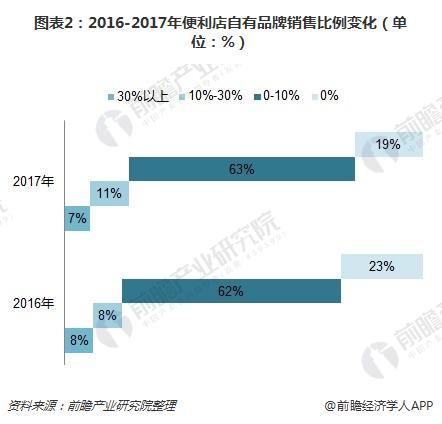

2017年,銷售自有品牌商品的便利店規模有所擴張,市場占比達到81%,自有品牌影響力可見有所提升。但是,相比日本市場大多數便利店售賣40-50%的自有品牌商品來看,中國市場中便利店自有品牌商品仍有待發展。

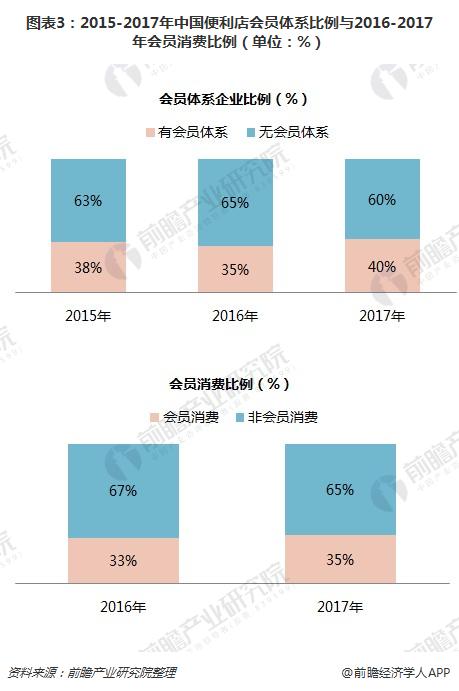

當前,非會員消費對便利店銷售額貢獻占多數,2016-2017年這一比例均在60%以上。但是,2017年,中國便利店的會員體系有了較明顯的發展,有會員體系的便利店占市場的40%左右,較2016年提升5個百分點;在有會員體系的便利店企業中,會員消費比例較2016年提升2個百分點。可見會員體系在便利店運營中的影響力開始增強。

打出“跨界經營牌”,便利店以商品、模式場景變革走向新業態

面對消費升級的浪潮,便利店要在市場洗牌中站穩腳跟,不只是靠縮減成本與融入科技,還需要業態上的變革。

跨界經營,是便利店經營者擴充商品品類的外在體現。早在2012年,日本全家就曾經嘗試過“+藥店”、“+卡拉OK“、”+餐飲“等多種店型。回到國內便利店市場來看,“便利店+生鮮”、“便利店+烘焙”等基于相似購物場景中的業態組合,是多數經營者選擇的重點方向。例如羅森此前與鮮豐水果合作開店,TODAY便利在門店基礎上疊加“鮮烘焙”等業態。

但是,跨界經營有著雙面性。簡單來說,兩家企業在一兩家門店上進行跨界合作,就目前來看偏向獲取外界關注。例如引進外部生鮮供應商的做法,首先食品安全問題不易把控,其次難以大規模復制;但如果企業看好疊加業態的發展方向,并從供應鏈等底層設施開始搭建,則有可能在未來成為全新盈利點,以好鄰居為例,它被鮮生活收購后,將社區性門店全部改造為“便利店+生鮮店+線上化”模式。其改造兩月后的門店,日銷售額從2520元上升到10650元,單周購買兩次的人群比例從7%上升到12%。

前瞻產業研究院分析指出,便利店變革需要升級商品模式、吸引潛在服務對象。以傳統連鎖化便利店為例,其服務對象主要是以加盟者和消費者為主,但如果轉化為全方位開放的服務平臺,就有可能從供應鏈、門店、大數據等多個層面拓展盈利模式。例如,美宜佳不久前宣布從B2B2C模式轉型為S2B2C模式,其中S是指供應鏈數字化平臺,計劃以數據推動生產端滿足消費者的定制化需求;B是指門店智能經營平臺,突出以數據指導門店實現千店千面的運營能力;C是指消費者精準服務平臺,強調以數據推動千人千面的營銷服務能力。由此,美宜佳自身可以從數據收集、數據分析、數據挖掘到最終決策,構建出便利店企業大數據時代下的決策閉環;在面對潛在合作者時,也可以向生產方、供應商、零售商、消費者以及第三方平臺輸出解決方案。

此外,在觸達普通消費者時,便利店也在突破以往利用門店擴張的“重模式”,轉而尋找一種低成本擴張、更易滲入多個消費場景的經營形態。例如全家近期推出了“智能販賣機+變形貨架”組合模式,使其在實體門店周圍疊加。從節流層面來看,智能販賣機、變形貨架與實體門店三者通過共用物流體系與供應鏈系統,減少人力、物流成本和損耗;在開源方面,智能販賣機可以與會員互動,展示廣告信息,而變形貨架可深入到地鐵站、機場、社區辦公樓等多個營業面積較小的場景之中,以此提升坪效及運營效率。

更多數據參考前瞻產業研究院發布的《2018-2023年中國便利店行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT