擴(kuò)產(chǎn)周期與需求增長(zhǎng)錯(cuò)配 2019年動(dòng)力電池產(chǎn)能過(guò)剩已成定局

中國(guó)動(dòng)力電池電池行業(yè)起步較早,但在2014年以前主要用于消費(fèi)電子行業(yè),動(dòng)力電池的產(chǎn)能相對(duì)有限。2014年以來(lái),國(guó)內(nèi)新能源汽車(chē)行業(yè)的快速爆發(fā)極大地刺激了電池廠商和新進(jìn)入者擴(kuò)產(chǎn)的動(dòng)力。從2014年下半年起,動(dòng)力電池季度產(chǎn)能環(huán)比復(fù)合增速達(dá)到25%,單季產(chǎn)能從2014年1季度1.7GWh增加到2018年1季度的40GWh以上。

雖然動(dòng)力電池在未來(lái)會(huì)有巨大的市場(chǎng)需求,且新能源汽車(chē)的產(chǎn)銷(xiāo)量仍然保持較快增長(zhǎng),但從短期來(lái)看,新能源汽車(chē)市場(chǎng)增速遠(yuǎn)遠(yuǎn)落后于動(dòng)力電池產(chǎn)能的增速,動(dòng)力電池還將繼續(xù)面臨產(chǎn)能過(guò)剩的困擾,2017年動(dòng)力電池產(chǎn)能過(guò)剩已達(dá)到157%。

今年上半年,中國(guó)動(dòng)力電池出貨量22.86GWh,而同期動(dòng)力電池產(chǎn)能約為91.87GWh,產(chǎn)能利用率僅25%。隨著新產(chǎn)能的繼續(xù)投放,到今年年底動(dòng)力電池年產(chǎn)能將達(dá)200GWh,可裝備400萬(wàn)輛新能源汽車(chē),是2018年產(chǎn)銷(xiāo)量的4倍,因此產(chǎn)能過(guò)剩的局面短期內(nèi)預(yù)計(jì)難以緩解。

階段性過(guò)剩

目前,動(dòng)力電池產(chǎn)能?chē)?yán)重供過(guò)于求,但從中長(zhǎng)期看,動(dòng)力電池的需求量在上千GWh量級(jí),現(xiàn)有產(chǎn)能仍需擴(kuò)產(chǎn)近10倍才能滿足供應(yīng)。據(jù)估計(jì),全球動(dòng)力電池的總需求將從2016年的21GWh增長(zhǎng)到2030年的1300GWh,15年內(nèi)復(fù)合增速達(dá)35%,因此行業(yè)內(nèi)的龍頭企業(yè)還有很大的擴(kuò)產(chǎn)空間。

與此同時(shí),動(dòng)力電池?cái)U(kuò)產(chǎn)周期約2-3年,且呈現(xiàn)脈沖式增長(zhǎng)的特點(diǎn),新能源汽車(chē)的需求卻是以比較穩(wěn)定的速度持續(xù)增長(zhǎng),電池企業(yè)提前儲(chǔ)備產(chǎn)能搶占市場(chǎng)地位也是合理決策。盡管目前處于過(guò)剩局面,但龍頭企業(yè)可以通過(guò)規(guī)模優(yōu)勢(shì)降低成本綁定客戶,從而提高產(chǎn)能利用率進(jìn)一步降低成本,實(shí)現(xiàn)正反饋循環(huán),以獲取更多份額等待行業(yè)拐點(diǎn)到來(lái)。

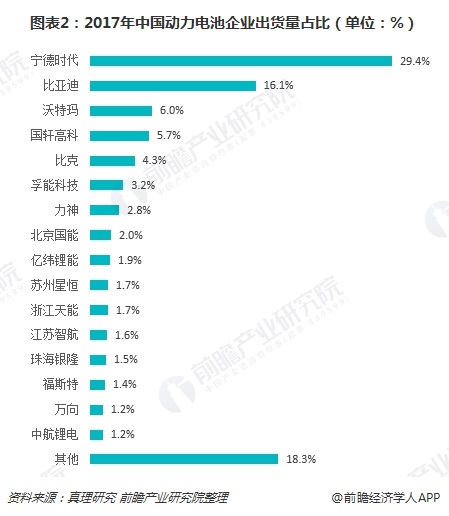

所以,擴(kuò)產(chǎn)周期與需求增長(zhǎng)錯(cuò)配是產(chǎn)能階段性過(guò)剩的重要原因。不過(guò),階段性過(guò)剩仍將帶來(lái)兩個(gè)結(jié)果,首先市場(chǎng)集中度遠(yuǎn)高于產(chǎn)能集中度,中小廠商面臨出局。2017年國(guó)內(nèi)動(dòng)力電池總出貨量為33.5GWh,其中前五位和前十位的市場(chǎng)集中度分別達(dá)到61.5%和73.1%,而這些廠商的產(chǎn)能占比則僅有34.7%和52.1%。

第二個(gè)后果是行業(yè)的擴(kuò)張進(jìn)程放緩,尤其是中小企業(yè)的擴(kuò)張速度放慢。2017年是動(dòng)力電池產(chǎn)能集中投放的重要年份,2018年之后動(dòng)力電池企業(yè)的擴(kuò)產(chǎn)進(jìn)度逐漸分化,中小企業(yè)的擴(kuò)產(chǎn)預(yù)期減弱,由于市場(chǎng)份額在快速向龍頭集中,中小企業(yè)的產(chǎn)能逐漸成為無(wú)效產(chǎn)能,與此同時(shí),頭部企業(yè)的產(chǎn)能利用率仍然維持在高位,甚至保持供不應(yīng)求的狀態(tài),因此其產(chǎn)能擴(kuò)張的速度并不會(huì)減緩。總體而言,龍頭企業(yè)的產(chǎn)能可能成為格局穩(wěn)定之后的實(shí)際有效供給。

此外,儲(chǔ)能業(yè)務(wù)穩(wěn)步成長(zhǎng),將成為消化鋰離子電池過(guò)剩產(chǎn)能的重要去向。盡管儲(chǔ)能電池技術(shù)種類(lèi)多樣,但鋰離子電池被認(rèn)為是最具前景的技術(shù),目前的主要障礙在于鋰電池較高的成本。根據(jù)儲(chǔ)能技術(shù)的市場(chǎng)需求,鋰電池成本降至0.9元/Wh時(shí)即具備應(yīng)用價(jià)值。未來(lái)幾年動(dòng)力電池的價(jià)格仍將持續(xù)走低,尤其是過(guò)剩比較嚴(yán)重的磷酸鐵鋰電池價(jià)格下行空間和壓力都較大,一旦儲(chǔ)能市場(chǎng)被打開(kāi),目前產(chǎn)能過(guò)剩的局面將迅速得到緩解乃至扭轉(zhuǎn)。

結(jié)構(gòu)性過(guò)剩

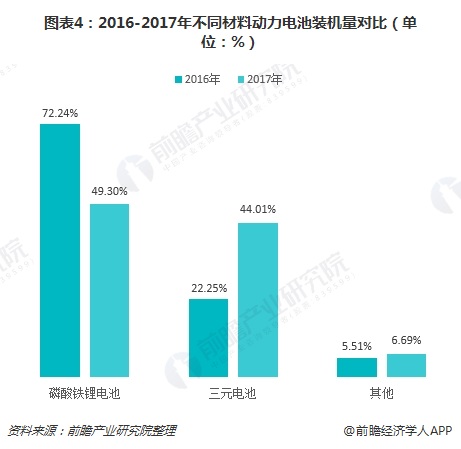

目前,國(guó)際主流動(dòng)力電池企業(yè)主要電池類(lèi)型基本為磷酸鐵鋰和三元鋰電池。在中國(guó)市場(chǎng),磷酸鐵鋰和三元電池同樣是車(chē)用動(dòng)力電池的主流,2016年和2017年裝機(jī)占市場(chǎng)總量的94.5%和93.3%。

產(chǎn)能過(guò)剩同樣體現(xiàn)在產(chǎn)品類(lèi)別上,截止到2016年年底,我國(guó)動(dòng)力電池總產(chǎn)能約63GWh,其中三元電池產(chǎn)能25.5GWh,占比約40%,這一比例到2017年有望提升至47%。在三元優(yōu)勢(shì)逐漸確立的大背景下,磷酸鐵鋰的產(chǎn)能將長(zhǎng)期處于過(guò)剩狀態(tài),預(yù)計(jì)未來(lái)幾年內(nèi)將有落后產(chǎn)能退出市場(chǎng)。

此外,結(jié)構(gòu)性產(chǎn)能還體現(xiàn)在市場(chǎng)結(jié)構(gòu)上,市場(chǎng)競(jìng)爭(zhēng)力較弱的低端產(chǎn)能?chē)?yán)重過(guò)剩,位于頭部的少數(shù)龍頭則處于供不應(yīng)求的狀態(tài)。從產(chǎn)能利用率角度觀察,2017年寧德時(shí)代的產(chǎn)能利用率接近90%,比亞迪的產(chǎn)能利用率超過(guò)40%,行業(yè)平均水平則只有30%左右。

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)動(dòng)力鋰電池行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)動(dòng)力鋰電池行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)動(dòng)力鋰電池行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)動(dòng)力鋰電池行...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)啤酒行業(yè)供給情況分析 產(chǎn)能過(guò)剩、產(chǎn)業(yè)升級(jí)勢(shì)在必行【組圖】

-

2024年中國(guó)碳酸鋰行業(yè)供給水平分析 產(chǎn)能過(guò)剩趨勢(shì)明顯,行業(yè)進(jìn)口依賴卻仍存在【組圖】

-

2024年中國(guó)可降解塑料市場(chǎng)分析:可降解塑料市場(chǎng)不斷發(fā)展,但面臨產(chǎn)能過(guò)剩與價(jià)格波動(dòng)挑戰(zhàn)

-

2024年中國(guó)動(dòng)力鋰電池行業(yè)供需平衡分析 產(chǎn)能結(jié)構(gòu)性過(guò)剩警報(bào)已拉響【組圖】

-

-

2023年中國(guó)動(dòng)力電池領(lǐng)域錳需求現(xiàn)狀分析 用錳需求量約11.0萬(wàn)噸【組圖】