2018中國加氣混凝土砌塊市場競爭格局和發展趨勢分析 內部競爭集中于低端產品【組圖】

一、產品競爭格局:加氣混凝土產品產量約占整個墻體材料總量的2.5%左右

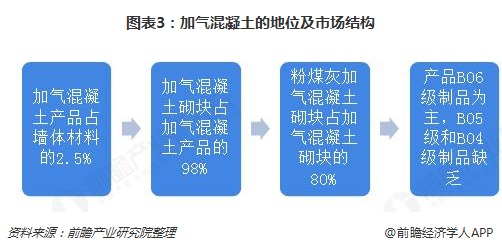

加氣混凝土砌塊屬于新型墻體材料的一種。我國新型墻體材料產業目前主要包括磚瓦(多孔磚和多孔砌塊、空心磚和空心砌塊、保溫磚和保溫砌塊、復合保溫磚和復合保溫砌塊、裝飾磚、路面磚、燒結瓦等)、砌塊(普通混凝土砌塊、輕質混凝土砌塊、蒸壓加氣混凝土砌塊、石膏砌塊等)、板材(蒸壓加氣混凝土板、GRC墻板、水泥預制板、纖維增強水泥墻板、復合墻板、石膏板等)三大系列,50余個品種。據中國加氣混凝土協會計算,加氣混凝土產品產量約占整個墻體材料總量的2.5%左右。在砌塊中低密度產品比例明顯偏少,仍以B06級制品為主,B05級和B04級制品缺乏。

二、企業競爭格局:行業內部競爭集中于低端產品

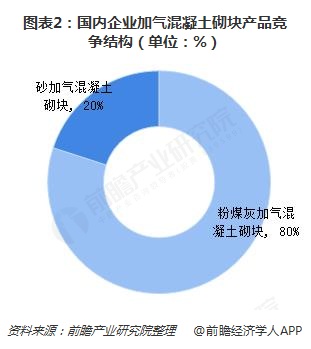

目前,我國多數加氣混凝土生產企業通常注重擴大規模而對技術裝備和產品質量等重視程度不夠,且低水平的復性建設使得業內企大打價格戰形成無序競爭,不利于行業的健康發展。目前國內企業以粉煤灰作為硅質原料生產粉煤灰加氣混凝土砌塊,占總產量的80%;砂加氣混凝土砌塊近占20%左右;同時砂加氣混凝土砌塊價格高于粉煤灰加氣混凝土砌塊近200元。

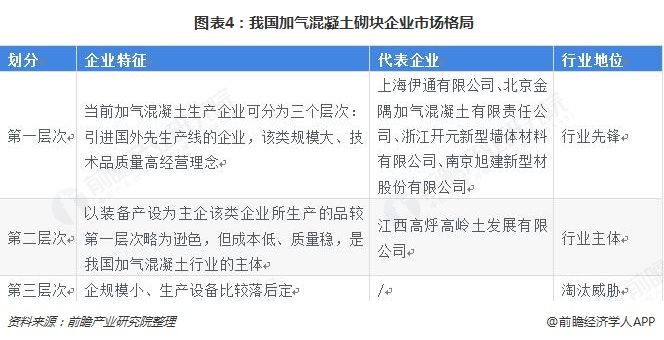

當前加氣混凝土砌塊生產企業可分為三個層次:

總體來看,加氣混凝土行業內部在低端產品細分領域競爭較為激烈,但在高端細分市場領域的參與者數量較少。

三、行業發展趨勢一:重組并購趨勢加強

基于我國加氣混凝土的市場空間和發展潛力,國際跨國集團將以雄厚的資金和實力,加大在華投資力度,并不斷提高其市場份額,使國內加氣混凝土市場更加激烈,尤其在華東地區形成新的競爭熱點。外資進入有利于促進加氣混凝土行業的并購、重組和再分工。由于日趨激烈的競爭,利潤空間受限,成本壓力越來越大,一批規模小,技術力量落后,產品檔次低,無自主品牌的小廠家將被市場淘汰。另一方面,由于建設新生產線投資大,周期長,一些大的企業或集體為提升競爭力和提高市場占有率,由自己建廠轉為走收購、兼并、融合之路,加氣混凝土工業將進行整合重組。

四、行業發展趨勢二:生產線建設將大型化,規模化

生產線建設將大型化,規模化,生產自動化程度將進一步提高。重點鼓勵優勢企業兼并重組,提升產業集中度,把行業發展由中低端為主轉向高端發展,堅持淘汰落后和轉型升級并舉,優化產業結構。《推進加氣混凝土行業供給側結構性改革打贏“三個攻堅戰”的指導意見》提出:到2020年,實現單線年產30萬立方米以上的大中型企業所占比重達到50%以上;堅決淘汰手工切割,遏制單線年產15萬立方米及以下生產線建設。

更多數據參考前瞻產業研究院發布的《中國加氣混凝土砌塊行業市場前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對蒸壓加氣混凝土(AAC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來蒸壓加氣混凝土(AAC)行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT