預(yù)見2019:《2019年中國(guó)電子煙產(chǎn)業(yè)全景圖譜》(附產(chǎn)業(yè)布局、政策環(huán)境、市場(chǎng)規(guī)模、發(fā)展趨勢(shì))

電子煙屬于新型煙草制品的一種,新型煙草是與傳統(tǒng)燃吸式卷煙相對(duì)而言的概念,新型煙草制品有三大特征:一是不需要燃燒;二是提供尼古丁;三是僅產(chǎn)生微量二手煙氣或不產(chǎn)生二手煙氣。

電子煙產(chǎn)業(yè)鏈全景:上中下游企業(yè)百花齊放,電子煙走向品牌化

電子煙行業(yè)上游產(chǎn)業(yè)鏈主要包括芯片設(shè)計(jì)方案商,電池、煙油、霧化器、屏幕、棉、絲等配件生產(chǎn)企業(yè),塑料、五金等其他原材料,絲印、包裝等供應(yīng)商;中游是電子煙的設(shè)計(jì)制造,主要包括電子煙制造商和傳統(tǒng)煙草商,目前國(guó)內(nèi)大部分的電子煙生產(chǎn)商是采用OEM、ODM的商業(yè)模式,行業(yè)內(nèi)一款電子煙產(chǎn)品的設(shè)計(jì)生產(chǎn)周期平均為3至5個(gè)月;電子煙行業(yè)產(chǎn)業(yè)鏈下游主要包括代理商、經(jīng)銷商、零售商和終端消費(fèi)者,零售商從代理商和經(jīng)銷商手中獲得產(chǎn)品,將其銷售給終端客戶。

隨著市場(chǎng)日漸成熟,目前分散的電子煙生產(chǎn)行業(yè)未來(lái)將走向整合。未來(lái)有渠道優(yōu)勢(shì)的企業(yè)有望憑借穩(wěn)定的訂單資源,主導(dǎo)行業(yè)整合,完成電子煙全產(chǎn)業(yè)鏈的布局,并從B2B轉(zhuǎn)向B2C,加強(qiáng)對(duì)上下游的掌控力,同時(shí)獲取更多的產(chǎn)業(yè)鏈利潤(rùn)。

電子煙發(fā)展歷程:概念起源于國(guó)外,由中國(guó)最早實(shí)現(xiàn)量產(chǎn)和銷售

電子煙從從1963年赫伯特·A·吉爾伯特研發(fā)的無(wú)煙非香煙裝置到2005年韓力的如煙發(fā)展到至今,產(chǎn)品種類豐富多樣,近年來(lái),各國(guó)政策對(duì)電子關(guān)注度漸升,與此同時(shí),具有產(chǎn)業(yè)優(yōu)勢(shì)的中國(guó)深圳地區(qū)成為了全球電子煙的主要產(chǎn)地,但是相比國(guó)外,中國(guó)的電子煙產(chǎn)業(yè)規(guī)范政策發(fā)展緩慢,行業(yè)亟需被規(guī)范。

回首2018年的電子煙產(chǎn)業(yè)發(fā)展熱點(diǎn),主要有貿(mào)易戰(zhàn)、專利投訴、國(guó)標(biāo)制定、消費(fèi)趨勢(shì)、新技術(shù)、跨界投資、收購(gòu)、融資、謠言、禁售政策等關(guān)鍵詞,這一切也反應(yīng)出2019年的電子煙產(chǎn)業(yè)將朝向規(guī)范化發(fā)展。

電子煙政策環(huán)境:國(guó)外電子煙監(jiān)管思路有三類,中國(guó)電子煙正走向規(guī)范化

(一)國(guó)外電子煙監(jiān)管思路

電子煙作為一個(gè)新興的傳統(tǒng)煙草替代品,監(jiān)管政策是其發(fā)展過(guò)程中極為關(guān)鍵的一個(gè)變量。目前電子煙監(jiān)管政策在各國(guó)家和地區(qū)發(fā)展情況相差較大,現(xiàn)在各國(guó)政府對(duì)電子煙的監(jiān)管思路大體有三種:一是將電子煙作為消費(fèi)品監(jiān)管,二是將其作為煙草類監(jiān)管,三是將其作為醫(yī)藥類監(jiān)管。三種監(jiān)管力度各不相同。

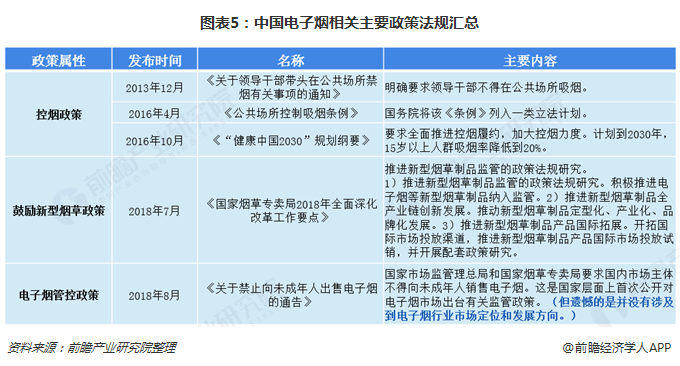

(二)中國(guó)電子煙相關(guān)政策

電子煙與完全禁止在中國(guó)國(guó)內(nèi)銷售的加熱非燃燒煙草制品不同,由于電子煙不含煙草制品,沒(méi)有觸及中國(guó)煙草稅收政策,導(dǎo)致目前中國(guó)市場(chǎng)上電子煙產(chǎn)品魚龍混雜,國(guó)家煙草專賣局、安監(jiān)局和藥監(jiān)局在將其作為煙草或藥品監(jiān)管上并未達(dá)成一致意見,這使得長(zhǎng)期以來(lái)中國(guó)電子煙監(jiān)管基本處于空白狀態(tài)。

2018年8月,隨著不得向未成年人銷售電子煙的政策出臺(tái),廣東、遼寧、寧夏、江蘇等省份開始通過(guò)向?qū)W生散發(fā)宣傳資料、市場(chǎng)清查等各項(xiàng)舉措保護(hù)未成年人的社會(huì)環(huán)境。2018年10月,香港政府提議香港全面禁售電子煙。據(jù)悉,廣東深圳在對(duì)于正在進(jìn)行的《深圳特區(qū)控制吸煙條例》技術(shù)性修訂中,擬將第四十九條中“本條例所稱吸煙是指持點(diǎn)燃的煙草制品”,將加上“包括電子煙”。政策動(dòng)向說(shuō)明,中國(guó)開始打造健康、規(guī)范的電子煙環(huán)境。

(三)中國(guó)電子煙行業(yè)標(biāo)準(zhǔn)

隨著2017年各組織中國(guó)電子煙行業(yè)標(biāo)準(zhǔn)的出臺(tái)填補(bǔ)了國(guó)內(nèi)電子煙行業(yè)領(lǐng)域的空白,有利于進(jìn)一步提高行業(yè)準(zhǔn)入門檻,淘汰不符合規(guī)范的企業(yè),凈化市場(chǎng),增強(qiáng)國(guó)內(nèi)企業(yè)在國(guó)際上的話語(yǔ)權(quán),為后續(xù)國(guó)家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)打下基礎(chǔ)。截至2019年1月30日,有兩項(xiàng)電子煙國(guó)家標(biāo)準(zhǔn)已獲國(guó)家標(biāo)準(zhǔn)委立項(xiàng)且得到批準(zhǔn),目前處于待發(fā)布狀態(tài),這意味著電子煙國(guó)家標(biāo)準(zhǔn)即將出臺(tái)。

全球電子煙市場(chǎng)規(guī)模:國(guó)外地區(qū)占據(jù)大部分銷售額,中國(guó)的普及率仍然較低

自2012年美國(guó)FDA禁止銷售電子煙敗訴,美國(guó)電子煙市場(chǎng)打開以來(lái),全球電子煙市場(chǎng)銷售額高速增長(zhǎng),2016年達(dá)到增速頂峰,同比增長(zhǎng)316.7%,2017年后開始回落,但增速仍高達(dá)20%,市場(chǎng)規(guī)模達(dá)到120億美元。2018年全球電子煙規(guī)模突破150億美元,據(jù)前瞻預(yù)測(cè)到2023 年電子煙約達(dá)到年銷售480 億美元的市場(chǎng)規(guī)模。

目前,從生產(chǎn)來(lái)看,中國(guó)生產(chǎn)了全球約95%以上的電子煙,其中90%供出口,國(guó)內(nèi)銷售約為5%,國(guó)內(nèi)消費(fèi)市場(chǎng)依然較小。

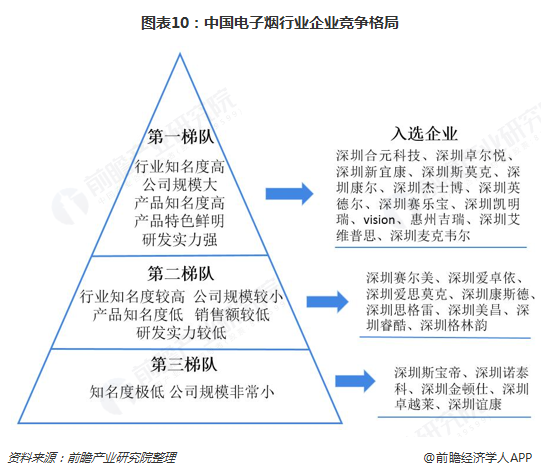

電子煙企業(yè)競(jìng)爭(zhēng)格局:企業(yè)數(shù)量非常多,早期進(jìn)入者優(yōu)勢(shì)較明顯

從目前的的情況來(lái)看,電子煙行業(yè)處于初期完全競(jìng)爭(zhēng)局面,不僅企業(yè)數(shù)量非常多,而且價(jià)格競(jìng)爭(zhēng)非常激烈,早期進(jìn)入者實(shí)力優(yōu)勢(shì)比較明顯,在行業(yè)的知名度和發(fā)展前期都比較好,能夠獲得更多的優(yōu)質(zhì)訂單。而后期進(jìn)入者,包括眾多的中小企業(yè)和貿(mào)易商,由于規(guī)模實(shí)力都比較低,目前難以與優(yōu)勢(shì)企業(yè)進(jìn)行抗衡。總體來(lái)說(shuō),目前已經(jīng)形成了由惠州吉瑞、深圳捷仕博、深圳斯莫克、深圳合元科技等早期進(jìn)入者組成的第一梯隊(duì),以眾多中型企業(yè)和大型貿(mào)易商為主的第二梯隊(duì),以眾多小型企業(yè)和貿(mào)易商為主的第三梯隊(duì)的企業(yè)競(jìng)爭(zhēng)格局。

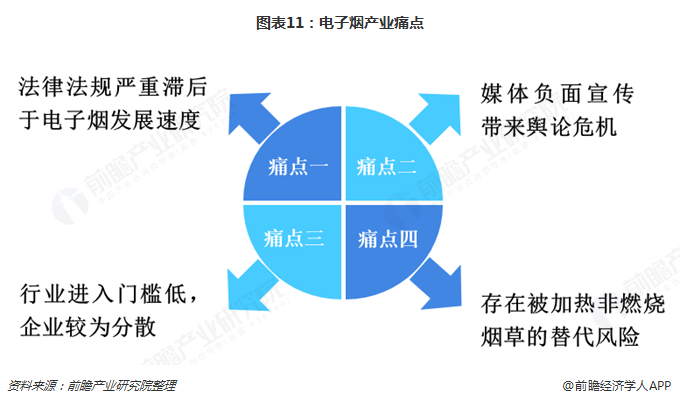

電子煙產(chǎn)業(yè)四大痛點(diǎn): 政策進(jìn)展緩慢、輿論危機(jī)、進(jìn)入門檻較低、替代品威脅

總結(jié)一下,當(dāng)前中國(guó)電子煙產(chǎn)業(yè)面臨四大痛點(diǎn),一是由于缺乏明確的政策支持,相應(yīng)行業(yè)標(biāo)準(zhǔn)出臺(tái)緩慢,使得目前法律法規(guī)滯后于整個(gè)行業(yè)的發(fā)展速度,行業(yè)規(guī)范性亟待加強(qiáng)。

二是國(guó)內(nèi)媒體負(fù)面宣傳帶來(lái)輿論危機(jī)。對(duì)電子煙負(fù)面報(bào)道主要集中在兩個(gè)方面:一是關(guān)于“戒煙”的虛假宣傳,二是關(guān)于電子煙安全性的質(zhì)疑。國(guó)內(nèi)負(fù)面輿論使消費(fèi)者產(chǎn)生的誤解,易造成電子煙宣傳推廣的困難, 國(guó)內(nèi)市場(chǎng)對(duì)新鮮事物的接受速度相對(duì)較慢,再加上國(guó)內(nèi)媒體片面的報(bào)道,更不利于產(chǎn)品的宣傳、市場(chǎng)的推廣。

三是電子煙行業(yè)進(jìn)入門檻較低,建立一個(gè)品牌僅需投資500萬(wàn)元左右。目前電子煙行業(yè)企業(yè)呈現(xiàn)數(shù)目多、規(guī)模小的局面,市場(chǎng)還未形成對(duì)產(chǎn)業(yè)鏈有控制力的品牌,市場(chǎng)集中度低。

四是相比使用煙油模擬吸煙感的霧化電子煙,以IQOS為代表的加熱非燃燒產(chǎn)品,使用含有真實(shí)煙草的煙彈,口感更接近真煙。盡管目前各地中煙公司研發(fā)生產(chǎn)的加熱非燃燒煙草制品在國(guó)內(nèi)禁售僅出口海外,但是未來(lái)政策是否將中煙加熱非燃燒煙草制品投放中國(guó)市場(chǎng),這對(duì)電子煙來(lái)說(shuō)存在強(qiáng)大的競(jìng)爭(zhēng)替代威脅。

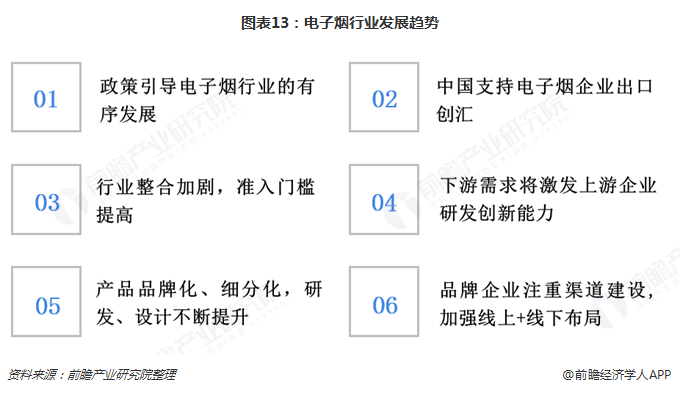

電子煙產(chǎn)業(yè)發(fā)展趨勢(shì):監(jiān)管加強(qiáng)而非被禁止,市場(chǎng)前景有待樂(lè)觀觀望

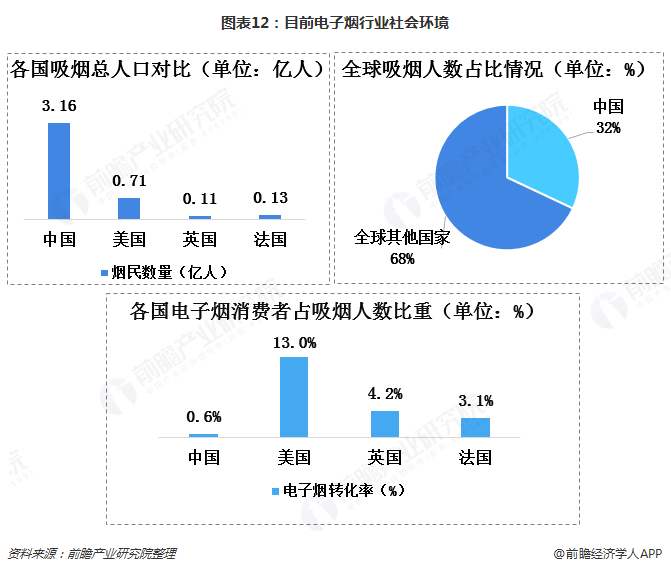

電子煙相對(duì)傳統(tǒng)煙草制品而言擁有較多優(yōu)勢(shì),在戒煙減煙的大趨勢(shì)下行業(yè)發(fā)展是大勢(shì)所趨。目前,全球平均每6秒鐘有1人死于吸煙相關(guān)疾病。中國(guó)吸煙人數(shù)約占全球三分之一,每年因吸煙死亡人數(shù)超過(guò)100萬(wàn),約10萬(wàn)人死于二手煙導(dǎo)致的相關(guān)疾病。因此,從電子煙的現(xiàn)實(shí)意義上來(lái)看,電子煙將會(huì)繼續(xù)被嚴(yán)格監(jiān)管,而非網(wǎng)傳被禁止。

電子煙產(chǎn)業(yè)上游需求也將隨之提升,與行業(yè)巨頭有穩(wěn)定合作關(guān)系且在技術(shù)方面有優(yōu)勢(shì)積累的ODM/OEM企業(yè)將因此受益,但由于政策因素尚不明朗,未來(lái)調(diào)整稅收使其填補(bǔ)煙草行業(yè)利稅與利潤(rùn)空缺的可能性還未知,電子煙市場(chǎng)以何種形式發(fā)展還有待觀望。

以上數(shù)據(jù)來(lái)源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)卷煙行業(yè)品牌競(jìng)爭(zhēng)格局與領(lǐng)先企業(yè)分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)卷煙行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)卷煙行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)卷煙行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT