預(yù)見2019:《2019年中國安防產(chǎn)業(yè)全景圖譜》(附產(chǎn)業(yè)布局、政策環(huán)境、市場規(guī)模、發(fā)展趨勢(shì))

回顧歷史,我們發(fā)現(xiàn)安防監(jiān)控產(chǎn)業(yè)截至目前共經(jīng)歷了四個(gè)發(fā)展階段,分別為模擬監(jiān)控、數(shù)字監(jiān)控、網(wǎng)絡(luò)高清、和智能監(jiān)控時(shí)代。每一次更新?lián)Q代都是依靠其產(chǎn)業(yè)鏈上游的算法、芯片和零組件的技術(shù)創(chuàng)新和成本降低來推動(dòng)實(shí)現(xiàn),而每一次的更新?lián)Q代又都帶來了安防監(jiān)控系統(tǒng)的功能提升、應(yīng)用場景拓寬和產(chǎn)業(yè)規(guī)模的擴(kuò)大。

產(chǎn)業(yè)鏈結(jié)構(gòu):鏈條復(fù)雜,設(shè)備廠商占據(jù)核心地位

智慧安防產(chǎn)業(yè)鏈包括上游零組件供應(yīng)商、算法和芯片供應(yīng)商等;中游為軟硬件設(shè)備設(shè)計(jì)、制造和生產(chǎn)環(huán)節(jié),主要包括前端攝像機(jī)、后端存儲(chǔ)錄像設(shè)備、音視頻產(chǎn)品、顯示屏供應(yīng)商、系統(tǒng)集成商、運(yùn)營服務(wù)商等;下游為產(chǎn)品分銷及終端的城市級(jí)、行業(yè)級(jí)和消費(fèi)級(jí)客戶應(yīng)用。上游零部件供應(yīng)商,代表企業(yè)有華為海思、索尼、中星微,還有視頻算法提供商Object Video等;中游軟硬件供應(yīng)商、系統(tǒng)集成商的主力廠商包括海康、大華等。下游為終端客戶,主要涉及到政府、公共行業(yè)、民用行業(yè)等。

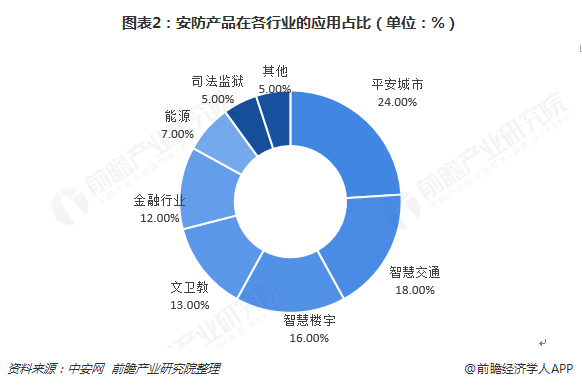

下游運(yùn)用領(lǐng)域目前的現(xiàn)狀是政府端主導(dǎo),商業(yè)端萌芽。國內(nèi)安防市場按客戶結(jié)構(gòu)大致可分為城市級(jí)、行業(yè)級(jí)市場及消費(fèi)級(jí)市場,其中安防的第一需求驅(qū)動(dòng)目前來看主要還是靠政策下政府端需求(重性能輕價(jià)格),如過去十二五&十三五期間智慧城市的普及給安防帶來了強(qiáng)勁拉動(dòng)。具體看視頻監(jiān)控下游應(yīng)用領(lǐng)域看平安城市、智慧交通等是主要的政府端市場,不過隨著智慧樓宇、文教衛(wèi)、銀行金融業(yè)以及新興市場如無人超市、自動(dòng)駕駛等商業(yè)端的業(yè)務(wù)打開將會(huì)安防監(jiān)控帶來持續(xù)的需求拉動(dòng)。

技術(shù)進(jìn)步對(duì)行業(yè)的驅(qū)動(dòng)力所在

正是由于技術(shù)進(jìn)步,工藝流程改善,我國的安防行業(yè)實(shí)現(xiàn)了快速的發(fā)展。通過SooPAT公開數(shù)據(jù)我們可以了解到行業(yè)在技術(shù)方面投入了巨大的人力與物力。

安防行業(yè)政策頻吹暖風(fēng)

1959年故宮發(fā)生了建國后的第一起寶物失竊,安防概念和產(chǎn)品開始萌芽,第一代的晶體管監(jiān)聽報(bào)警設(shè)備應(yīng)運(yùn)而生;隨后中國的安防產(chǎn)業(yè)從20世紀(jì)80年代逐步從珠三角開始起步,比西方經(jīng)濟(jì)發(fā)達(dá)國家大約晚20年,這時(shí)的安防系統(tǒng)主要是前端的模擬攝像機(jī)、后端的矩陣、磁帶錄像機(jī)以及CRT電視墻構(gòu)成,此時(shí)攝像頭大部分有日系企業(yè)壟斷,國內(nèi)自主產(chǎn)權(quán)的攝像頭生產(chǎn)技術(shù)落后,爭奪代理權(quán)是行業(yè)的熱點(diǎn);2001年隨著國內(nèi)領(lǐng)先的視頻安防企業(yè)海康威視、大華股份等逐步發(fā)展,以及安防政策的實(shí)行:如2003年公安部提出“平安城市工程”項(xiàng)目,安防市場開始慢慢滲透到2008年-2011年中國振興經(jīng)濟(jì)四萬億等投資政策以及“科技強(qiáng)警”戰(zhàn)略、“3111試點(diǎn)工程”、“智慧城市”、“智能交通”以及“2008北京奧運(yùn)會(huì)”、“2010上海世博會(huì)”、“2010廣州亞運(yùn)會(huì)”、“2011深圳大運(yùn)會(huì)”等重大工程驅(qū)動(dòng)下游城市、道路交通、金融、教育和軍隊(duì)等對(duì)安防建設(shè)帶來需求高峰,安防行業(yè)在市場端迎來真正的爆發(fā),其中2013年,國內(nèi)安防行業(yè)的市場規(guī)模同比增速達(dá)到近年來最高水平19.8%。

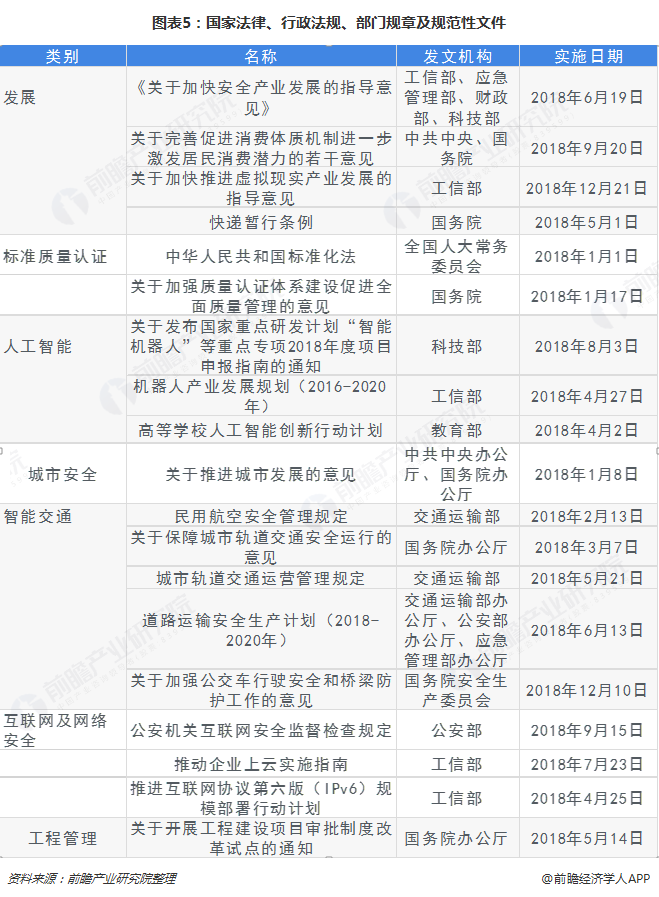

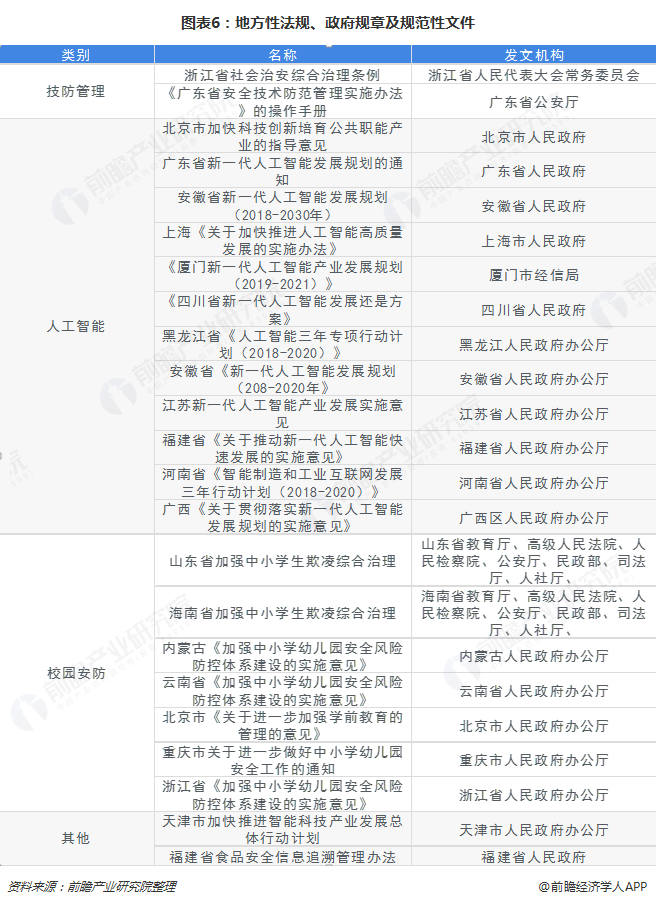

2018年,是中國安防行業(yè)持續(xù)、健康、穩(wěn)步發(fā)展的一年,除了傳統(tǒng)安防的數(shù)字化、智能化、網(wǎng)絡(luò)化加快步伐;AI的火爆以及在安防的落地應(yīng)用,"智慧城市""雪亮工程"的政府助推,促使安防迎來了新一輪的發(fā)展高峰。回顧一年的發(fā)展,發(fā)展環(huán)境政策利好是安防行業(yè)持續(xù)發(fā)展的有利保障,迎合人工智能、智慧城市、互聯(lián)網(wǎng)等發(fā)展熱詞,政府在這些領(lǐng)域相繼推出了一系列的政策、法規(guī)、規(guī)范指引著行業(yè)的發(fā)展。行業(yè)網(wǎng)根據(jù)相關(guān)資料整理,2018年,國家相關(guān)部委及管理機(jī)構(gòu)發(fā)布的法律、行政法規(guī)、部門規(guī)章及規(guī)范性文件共19項(xiàng);地方性法規(guī)、政府規(guī)章及規(guī)范性文件共21項(xiàng),如下表:

安防行業(yè)穩(wěn)步增長,但是相對(duì)歐美,人均不足

安防產(chǎn)業(yè)發(fā)端于美國,主要包括視頻監(jiān)控、出入口控制與管理、入侵報(bào)警、樓宇對(duì)講等等細(xì)分行業(yè)。經(jīng)過多年發(fā)展,國外安防行業(yè)已經(jīng)形成了較高的準(zhǔn)入門檻,對(duì)行業(yè)內(nèi)現(xiàn)有企業(yè)而言,收入來源和經(jīng)營模式都實(shí)現(xiàn)了較大的轉(zhuǎn)變,企業(yè)在市場的地位也相對(duì)穩(wěn)定。自2008年金融危機(jī)爆發(fā)以來,全球安防行業(yè)也受到了一定程度的影響,2010年伴隨著全球經(jīng)濟(jì)逐步復(fù)蘇,全球安防行業(yè)市場也在陸續(xù)恢復(fù)。2017年全球安防產(chǎn)業(yè)總收入2570億美元,同比增長8.9%,預(yù)計(jì)2018年達(dá)到2758億美元。

從國內(nèi)市場看,2017年以來安防市場格局逐漸明朗,形成了“兩超多強(qiáng)”的格局。海康威視和大華股份領(lǐng)跑市場,科達(dá)、高新興等第二梯隊(duì)企業(yè)奮起直追,以海康威視、大華股份、宇視為代表的中國安防企業(yè)正積極走出國門擴(kuò)展海外市場,以每年兩位數(shù)的市場增長率領(lǐng)跑全球安防市場。

根據(jù)中國安全防范協(xié)會(huì)編制的《中國安全防范統(tǒng)計(jì)年鑒2017》公布的數(shù)據(jù)顯示,,截至2017年年底,中國安防企業(yè)約為3萬家,從業(yè)人員達(dá)到160萬人。安防企業(yè)年總收入達(dá)到6016億元左右,年均增長15.7%;2017年全行業(yè)實(shí)現(xiàn)增加值1960億元,年均增長12.7%。預(yù)計(jì)2018年將會(huì)達(dá)到7200億元。

除了規(guī)模,我們?cè)僖援a(chǎn)業(yè)結(jié)構(gòu)劃分,2017年,安防產(chǎn)品總收入約為3369億元,占比56%;安防工程總收入為2587億元,占比43%;報(bào)警運(yùn)營服務(wù)及其他約為60億元,占比1%。

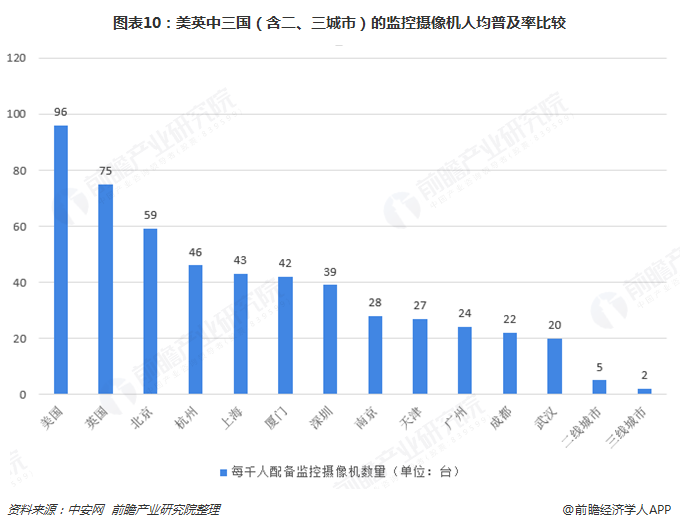

對(duì)比國外人均攝像頭數(shù)量國內(nèi)仍有較高空間。橫向?qū)Ρ劝l(fā)達(dá)國家我國城市視頻監(jiān)控?cái)?shù)量與發(fā)達(dá)國家相比仍有很大差距:以每千人擁有的視頻監(jiān)控?cái)?shù)量作為指標(biāo):目前我國攝像頭密度最高的北京市為例,每千人擁有攝像頭數(shù)量僅僅59個(gè),相當(dāng)于英國平均水平的80%,美國的60%;一線城市北上廣深四地的千人均監(jiān)控?cái)z像機(jī)數(shù)量均值約為41臺(tái),為美國均值的43%;二線城市和三線城市的千人均數(shù)量均在10臺(tái)以下,為美國均值的十分之一。總之我國攝像頭從滲透率對(duì)標(biāo)國外仍有較大的成長空間。

市場格局呈現(xiàn)東部沿海發(fā)達(dá),中西部地區(qū)相對(duì)不足

在安防工程商的區(qū)域分布上,與我國安防行業(yè)的重心一樣,深圳、上海、北京以及廣州在安防工程領(lǐng)域具有重要地位,因此華南、華東地區(qū)在安防工程商數(shù)量方面占比較高。

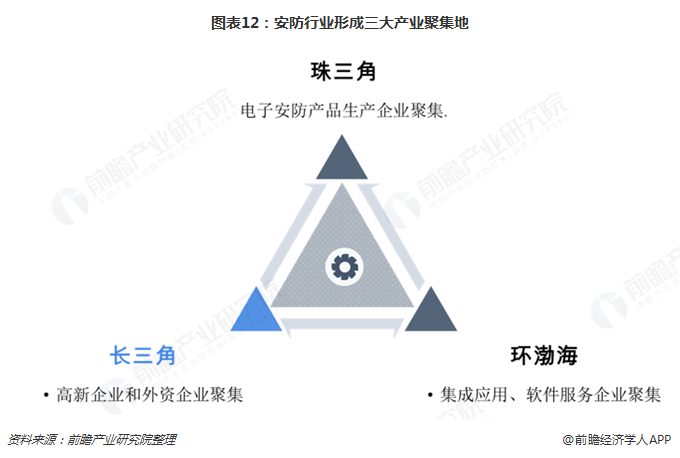

經(jīng)過長期發(fā)展,我國安防行業(yè)在地域分布上形成了以電子安防產(chǎn)品生產(chǎn)企業(yè)聚集為主要特征的“珠三角”地區(qū)、以高新技術(shù)和外資企業(yè)聚集為主要特征的“長三角”地區(qū),以及以集成應(yīng)用、軟件、服務(wù)企業(yè)聚集為主要特征的“環(huán)渤海”地區(qū)三大產(chǎn)業(yè)集群,占據(jù)了我國安防產(chǎn)業(yè)約2/3以上的份額。

其中,以珠江三角洲為中心的安防行業(yè)帶已成為中國規(guī)模最大、發(fā)展速度最快、產(chǎn)品數(shù)量、種類最多的安防高新產(chǎn)品加工密集地區(qū);以上海、江蘇、浙江為中心的長江三角洲,已成為安防產(chǎn)品制造業(yè)的一個(gè)重點(diǎn)地區(qū);環(huán)渤海地區(qū)則形成了北京、遼寧、山東、天津的安防產(chǎn)業(yè)群。

此外,安防產(chǎn)品生產(chǎn)企業(yè)在單一產(chǎn)品領(lǐng)域同樣具有產(chǎn)業(yè)集群特點(diǎn)。福建形成了監(jiān)控鏡頭、樓宇對(duì)講、防盜報(bào)警三大產(chǎn)業(yè)優(yōu)勢(shì);天津形成了高速球和云臺(tái)生產(chǎn)制造優(yōu)勢(shì);浙江形成了DVR、高速球、矩陣產(chǎn)業(yè)優(yōu)勢(shì);北京形成了光端機(jī)、電子巡更、門禁產(chǎn)業(yè)優(yōu)勢(shì);廣州形成了樓宇對(duì)講和公共廣播產(chǎn)業(yè)優(yōu)勢(shì);江蘇形成了安防線纜、高速球、防爆攝像機(jī)產(chǎn)業(yè)優(yōu)勢(shì)等等。

在安防工程領(lǐng)域,與安防產(chǎn)品市場區(qū)域分布不同,安防工程分布主要與各地區(qū)經(jīng)濟(jì)狀況相關(guān)。據(jù)報(bào)告不完全統(tǒng)計(jì),2018年我國城市級(jí)大安防項(xiàng)目中,江蘇省、廣東省及浙江省偽劣前三甲。值得注意的是貴州省在2018年出現(xiàn)了大爆發(fā),無論是項(xiàng)目數(shù)量和金額在全國都處于領(lǐng)先位置。

中國安防行業(yè)將會(huì)朝向人工智能等高端方向發(fā)展

中國安防企業(yè)始終對(duì)科技創(chuàng)新保持較高的投入,全行業(yè)科研投入占銷售總收入的5%以上,有的甚至超過10%,在全國各行業(yè)中處于領(lǐng)先水平,從而使行業(yè)保持了強(qiáng)大的技術(shù)創(chuàng)新能力和競爭力。2018年,我國安防行業(yè)圍繞人工智能、大數(shù)據(jù)與云計(jì)算、芯片等面向未來的核心技術(shù),增強(qiáng)研發(fā)能力,加快技術(shù)商業(yè)化應(yīng)用,并運(yùn)用創(chuàng)新能力,持續(xù)探索、掌握行業(yè)未來發(fā)展的新需求,抓住新的機(jī)遇,引領(lǐng)行業(yè)發(fā)展不斷向前。

1.人工智能全面爆發(fā)

2017和2018年,可謂是人工智能爆發(fā)元年,無論是國務(wù)院發(fā)布《新一代人工智能發(fā)展規(guī)劃》,還是“阿爾法狗”讓柯潔甘拜下風(fēng),抑或是阿里巴巴宣布成立“達(dá)摩院”,人工智能發(fā)展的趨勢(shì)已經(jīng)勢(shì)不可擋。

安防企業(yè)同樣沒有錯(cuò)過人工智能“風(fēng)口”,紛紛加入戰(zhàn)局。被譽(yù)為人工智能第一“著陸場”的智能安防已經(jīng)開啟了新一輪的成長周期。一批龍頭骨干企業(yè)先后馬不停蹄地布局人工智能市場,發(fā)布新產(chǎn)品、新理念,打造產(chǎn)業(yè)新生態(tài),在智能化產(chǎn)品落地方面持續(xù)取得突破。人工智能在公安行業(yè)、交通行業(yè)、智能樓宇、金融、工廠園區(qū)、民用安防、醫(yī)療行業(yè)的應(yīng)用,對(duì)安防行業(yè)的影響是革命性的,對(duì)安防行業(yè)的推動(dòng)力比視頻編解碼技術(shù)、H265技術(shù)、傳輸高清等技術(shù)對(duì)安防的影響都更巨大而深遠(yuǎn)。

2.生物特征識(shí)別技術(shù)廣泛應(yīng)用

生物特征識(shí)別技術(shù)作為安防行業(yè)中的焦點(diǎn)應(yīng)用,在技術(shù)安全與市場應(yīng)用層面遠(yuǎn)遠(yuǎn)優(yōu)于傳統(tǒng)密碼、刷卡等方式。隨著應(yīng)用日漸成熟以及消費(fèi)者認(rèn)知度的不斷提高,生物特征識(shí)別技術(shù)的應(yīng)用更加廣泛,生物特征識(shí)別技術(shù)在安防業(yè)務(wù)領(lǐng)域的應(yīng)用主要包括考勤設(shè)備、物理門禁產(chǎn)品、電子鎖具產(chǎn)品、視頻監(jiān)控系統(tǒng)等四類。

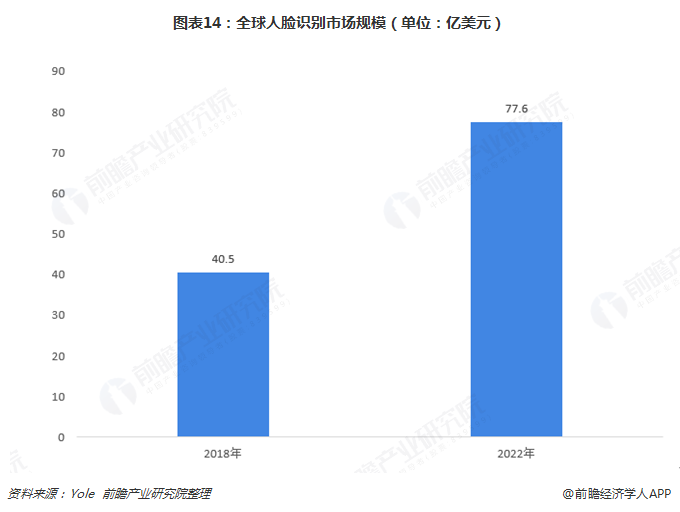

據(jù)Yole公布數(shù)據(jù)顯示,全球人臉識(shí)別市場規(guī)模預(yù)計(jì)將從2018年的40.5億美元增長至2022年的77.6億美元,這期間的復(fù)合年增長率可達(dá)13.9%。iPhoneX的發(fā)布將人臉識(shí)別推到了一個(gè)小高峰,人們對(duì)生物識(shí)別的發(fā)展和對(duì)信息安全的關(guān)注已經(jīng)上升到國民熱度。

3.深度學(xué)習(xí)算法增強(qiáng)

深度學(xué)習(xí)在安防行業(yè)的應(yīng)用日益廣泛,GPU、FPGA、TPU等智能芯片的運(yùn)用使得運(yùn)算效率大大提高,深度學(xué)習(xí)算法對(duì)于增強(qiáng)圖像和視頻分析的準(zhǔn)確率也更為有效,在解決視頻結(jié)構(gòu)化和人臉識(shí)別、車輛識(shí)別等方面也變得更為“智能”。

4.云計(jì)算規(guī)模擴(kuò)大

數(shù)字化背后的基礎(chǔ)技術(shù)是云計(jì)算,隨著物聯(lián)網(wǎng)應(yīng)用和智慧城市的發(fā)展,幾乎所有數(shù)據(jù)都需要連接到云,再通過云端存儲(chǔ)、計(jì)算,通過網(wǎng)絡(luò)互相連接。例如,在跨省破案時(shí),需要協(xié)調(diào)公安、交通等不同政府部門的基礎(chǔ)數(shù)據(jù)進(jìn)行共享,此時(shí)就要通過云技術(shù)作為支撐才能實(shí)現(xiàn)。

在安防行業(yè)市場,已經(jīng)率先展開了對(duì)云技術(shù)的應(yīng)用。尤其是在政府的牽引下,公安、交通等行業(yè)已有成功落地案例。

5.邊緣學(xué)習(xí)全面布局

邊緣計(jì)算是指在靠近物或數(shù)據(jù)源頭的網(wǎng)絡(luò)邊緣側(cè),融合網(wǎng)絡(luò)、計(jì)算、存儲(chǔ)、應(yīng)用核心能力的開放平臺(tái)。其功能是就近提供邊緣智能服務(wù),滿足行業(yè)數(shù)字化在敏捷連接、實(shí)時(shí)業(yè)務(wù)、數(shù)據(jù)優(yōu)化、應(yīng)用智能、安全與隱私保護(hù)等方面的關(guān)鍵需求。

6. SVAC 2.0版標(biāo)準(zhǔn)問世

SVAC 2.0版標(biāo)準(zhǔn)大量吸收了近年發(fā)展的新技術(shù)和新算法,支持前端嵌入式智能分析,支持對(duì)設(shè)備的加密與認(rèn)證,支持視音頻信息防篡改和加密傳輸,進(jìn)一步提升了數(shù)據(jù)信息的安全性。其圖像編碼效率不亞于H265,在數(shù)字信號(hào)處理算法、運(yùn)行效率、穩(wěn)定性等方面也更加成熟。許多安防行業(yè)主流廠家都推出了處理芯片、攝像機(jī)、編/解碼、存儲(chǔ)、平臺(tái)等數(shù)百種符合SVAC國家標(biāo)準(zhǔn)的監(jiān)控產(chǎn)品。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國智能安防行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

隨著行業(yè)發(fā)展環(huán)境的趨好,智能安防企業(yè)間的競爭將不斷加劇,行業(yè)內(nèi)企業(yè)間并購整合與資本運(yùn)作將日趨頻繁,優(yōu)秀的智能安防企業(yè)必須重視對(duì)行業(yè)市場的研究,特別是對(duì)企業(yè)發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-

收藏!《2025年全球玉米深加工行業(yè)技術(shù)全景圖譜》(附專利申請(qǐng)情況、專利競爭和專利趨勢(shì)等)

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)