中國企業(yè)家的汽車夢系列之——BAT的汽車夢:騰訊廣撒網(wǎng),百度專注自動駕駛,阿里發(fā)力汽車新零售

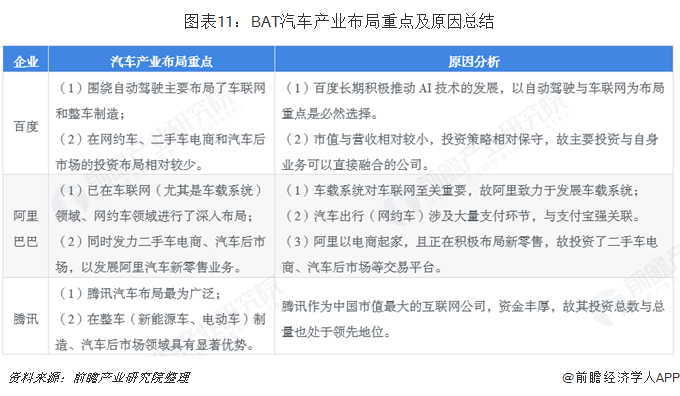

目前,BAT在車聯(lián)網(wǎng)、智能駕駛、整車制造、網(wǎng)約車、二手車電商、汽車后市場等領域均有所布局,但是布局重點有所差異。除了均大力布局車聯(lián)網(wǎng)搶占汽車互聯(lián)網(wǎng)流量入口之外,在其他領域百度主要圍繞自動駕駛進行布局;阿里巴巴著力布局汽車出行、汽車電商,并積極完善汽車新零售;騰訊則廣撒網(wǎng),但在整車制造、汽車后市場領域具有顯著優(yōu)勢。

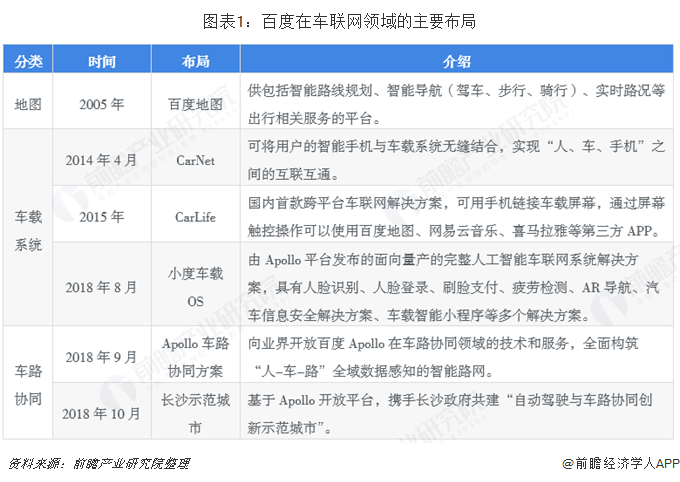

車聯(lián)網(wǎng):車載OS是BAT競爭焦點,百度、阿里開始發(fā)力車路協(xié)同領域

有互聯(lián)網(wǎng)的地方就有BAT,事實上,除了分享汽車行業(yè)未來發(fā)展的巨大收益以外,BAT布局汽車行業(yè)更是為了搶占車聯(lián)網(wǎng)的流量入口,以及智能汽車車主所有的聯(lián)網(wǎng)時間,因此,車聯(lián)網(wǎng)必然成為BAT的必爭之地。

目前,BAT三家公司均在地圖、車載系統(tǒng)有布局。此外,騰訊在車載智能硬件領域也有所布局,而百度和阿里則從2018年下半年開始發(fā)力車路協(xié)同領域。

總體來看,盡管百度、阿里和騰訊發(fā)展車聯(lián)網(wǎng)的路徑有所不同,但是目前均有將布局重心向車載OS轉(zhuǎn)移的趨勢。此外,三家公司布局還有部分差異,如百度側(cè)重于依托Apollo平臺發(fā)展AI車聯(lián)網(wǎng),為其自動駕駛發(fā)展服務;阿里巴巴試圖通過車載OS或個性化應用與其電商消費場景進行對接;騰訊則最開始以社交為切入點,為用戶提供更多的內(nèi)容和社交服務。

自動駕駛:百度布局深入,技術(shù)領先

在自動駕駛領域,百度布局較早,技術(shù)相對領先,生態(tài)較為強大,商業(yè)化進程較快。具體來看,目前百度主要依托Apollo計劃來實現(xiàn)自動駕駛的終極目標,該計劃將軟硬件和服務系統(tǒng)結(jié)合,包括車輛平臺、硬件平臺、軟件平臺、云端數(shù)據(jù)服務等四大部分;此外,百度還積極與其他合作者共同推進自動駕駛研究與應用,例如,其與荷蘭車用導航軟件廠商TomTom簽署合作協(xié)議,計劃在數(shù)字地圖領域展開合作開發(fā)高精地圖,主要用于自動駕駛。目前,百度在L4級自動駕駛巴士、出租車和乘用車方面的研發(fā)已取得較好進展。

相比之下,阿里巴巴和騰訊在自動駕駛的布局則相對較少。其中騰訊在L3-L5自動駕駛都有布局;而阿里同百度一樣也是直接進行L4級自動駕駛研發(fā),而非整車廠采取的漸進式路線。

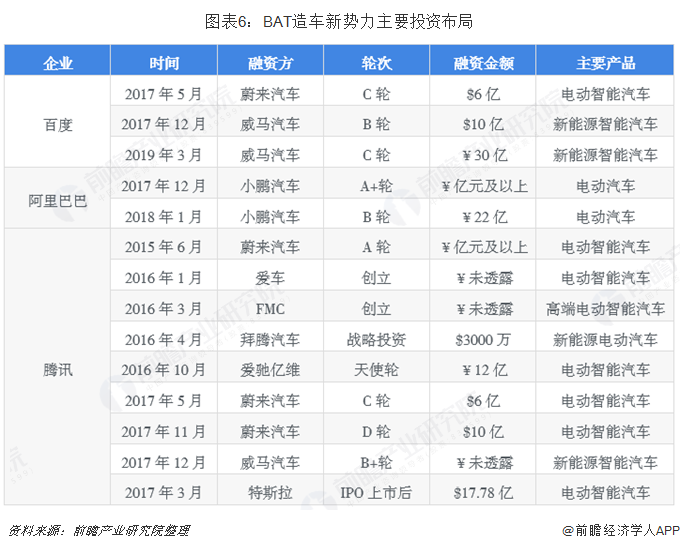

整車制造:BAT積極投資入股造成新勢力,騰訊整車制造布局最深入

在整車制造領域,隨著新能源汽車、汽車電動化和智能化等浪潮的興起,BAT在該領域的布局也不斷深入。總體來看,BAT在整車制造領域的投資布局主要可以分為兩大部分。

一方面,BAT主要通過直接投資入股的形式來支持造車新勢力,以實現(xiàn)在新能源或者電動智能汽車領域的布局。目前,百度投資了蔚來和威馬;阿里投資小鵬;而騰訊投資對象更多且更深入,一是投資入股了蔚來、威馬和特斯拉,二是在2015年3月,同富士康、河南和諧集團共同成立和諧富騰電動汽車產(chǎn)業(yè)基金,并投資創(chuàng)立了愛車、FMC、愛馳億維三家公司,著力發(fā)展電動智能汽車。此外,百度還與電動車企車和家、拜騰展開深度戰(zhàn)略合作,百度為車和家提供智能導航服務,百度Apollo與BYTON拜騰共同開發(fā)包括語音助手、圖像識別等多項內(nèi)容和功能,進一步推進百度在電動車領域的布局。

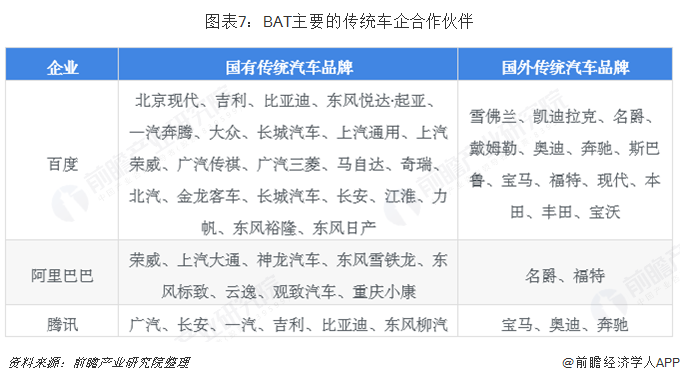

另一方面,BAT還通過與傳統(tǒng)車企合作,將自身開發(fā)出來的智能車載系統(tǒng)、車載硬件等車聯(lián)網(wǎng)產(chǎn)品植入到汽車生產(chǎn)中,以實現(xiàn)對傳統(tǒng)汽車的智能化升級。目前,傳統(tǒng)車企與BAT的合作主要體現(xiàn)為在新車制造中搭載百度的小度車載OS、阿里的AliOS以及騰訊的AI in Car等智能OS以及其他智能軟硬件。

網(wǎng)約車:阿里騰訊兩強對峙,百度發(fā)力自動駕駛網(wǎng)約車

在網(wǎng)約車領域,騰訊最早入局,2013年騰訊通過投資滴滴出行正式切入網(wǎng)約車領域,并在后續(xù)多年全盤押注滴滴,累積參與了滴滴出行6起融資事件。百度曾試圖通過戰(zhàn)略投資Uber在中國網(wǎng)約車市場占據(jù)一定的市場份額,但是最后無奈以Uber和滴滴合并失敗收場;但在2017年,百度再次發(fā)力網(wǎng)約車,其與首汽約車達成戰(zhàn)略合作協(xié)議,共同發(fā)力智慧交通及車聯(lián)網(wǎng)的建設,合作打造自動駕駛網(wǎng)約車。而阿里巴巴則先后投資了滴滴出行、神州專車、Lyft和哈啰出行,此外,阿里還投資了網(wǎng)約巴士車來了與接我巴士。

總體來看,由于國內(nèi)網(wǎng)約車市場滴滴一家獨大,因此對于BAT而言網(wǎng)約車領域基本呈現(xiàn)騰訊、阿里兩強對峙的狀態(tài),百度暫時難以趕超騰訊、阿里,但未來若其主導的自動駕駛網(wǎng)約車能成功并全面推向市場,那么百度將獲得巨大的先發(fā)優(yōu)勢。

二手車電商:阿里獨愛大搜車,推進汽車新零售發(fā)展

在二手車電商領域基本已經(jīng)形成了BAT三足鼎立的市場格局。目前,國內(nèi)二手車電商市場的主要競爭者為優(yōu)信、瓜子、人人車、大搜車、易鑫集團和易車商城,而從各大二手車電商企業(yè)的融資情況來看,百度投資了優(yōu)信、易鑫和易車商城,阿里只投資了大搜車,而騰訊投資了瓜子、優(yōu)信、易鑫、人人車、易車商城、天天拍車等多家企業(yè)。

其中,阿里巴巴只將投資集中于大搜車一家公司,這與大搜車線上線下融合新零售發(fā)展趨勢密切相關(guān)。大搜車通過收購車易拍取得其在檢測系統(tǒng)與競拍體系上的優(yōu)勢,由此打通上下游,連接公司原有體系內(nèi)強大的線下渠道資源,實現(xiàn)線上線下最快15分鐘拍賣、1小時賣全國的快速交易。這意味著大搜車已經(jīng)構(gòu)建了包括車輛供求信息、檢測標準、營銷服務、金融服務、倉儲運輸服務在內(nèi)的汽車交易各環(huán)節(jié)的體系。而大搜車這種發(fā)展策略與運營模式與阿里巴巴高度相似,即自己不直接占用資源,卻通過平臺鏈接起社會各個資源,實現(xiàn)全行業(yè)的效率提升,由此可以極大推進阿里在汽車領域新零售的發(fā)展。

汽車后市場:騰訊布局最廣泛,阿里奮起直追

在汽車后市場領域,騰訊布局最早也最廣,目前布局領域包括了汽車維保O2O、汽車綜合服務O2O、汽車停車運營管理、養(yǎng)車B2C平臺等;相比之下,百度和阿里在汽車后市場的布局稍顯暗淡。

然而,阿里十分重視汽車后市場業(yè)務。早在2015年4月,阿里整合汽車相關(guān)業(yè)務成立汽車事業(yè)部,試圖提供車輛購買、金融貸款、維修保養(yǎng)、美容裝飾、車輛抵押、二手車銷售以及租賃代駕等涉及16個場景的全方位O2O服務。而在2018年8月,阿里天貓方面宣布,天貓汽車聯(lián)手金固股份旗下汽車養(yǎng)護平臺汽車超人、汽配供應鏈服務商康眾汽配,成立汽車后市場新公司,組建汽服新零售支撐體系,驅(qū)動汽服行業(yè)升級,加快阿里在汽車后市場的布局。

總結(jié):騰訊廣撒網(wǎng),百度專注自動駕駛,阿里發(fā)力汽車新零售

通過對百度、阿里和騰訊在汽車/出行領域的布局進行解讀,可以發(fā)現(xiàn)三家公司為了搶占未來車聯(lián)網(wǎng)流量入口,均在在車聯(lián)網(wǎng)領域進行了較深入的布局;此外,在其他汽車領域,三家公司的打法與特點都比較鮮明:百度主要圍繞自動駕駛進行布局;阿里巴巴著力汽車出行、汽車電商,并積極發(fā)展汽車新零售;騰訊則廣撒網(wǎng),但在整車制造、汽車后市場領域具有顯著優(yōu)勢。而這樣的投資布局與每個公司的自身資源和發(fā)展戰(zhàn)略密切相關(guān)。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國車聯(lián)網(wǎng)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對車聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來車聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展軌跡及實踐經(jīng)驗,對車聯(lián)網(wǎng)產(chǎn)業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT