重磅!2019年第三方支付行業政策匯總及解讀(全)

2019年3月26日,拉卡拉支付股份有限公司(拉卡拉),成功過會。作為第三方支付行業的首發,拉卡拉的成功上市也意味著第三方支付行業迎來發展高峰。這也得益于2016年以前第三方支付行業監管環境的寬松,但隨著行業亂象的頻發,國家也加強和加快了對行業的整頓清理。近年來相繼出臺多項政策,在監管加強的同時推動行業繼續發展。

行業監管加強 規范市場良性發展

第三方支付市場在我國作為一個新興市場,在科技和社會高速進步的背景下,已經在我國得到了人們的認可和接受,以 1998 年我國第一筆互聯網交易成功為標志,第三方支付行業已經改變了人們的消費習慣。但是第三方支付本身也存在很多問題,例如信息泄露,釣魚欺詐等。為了促進該市場的良性發展,近年來,我國監管層密集出臺了多項政策措施來規范第三方支付市場的運作。

2010年《非金融機構支付管理辦法》的出臺,開能能夠對行業內良莠不齊的局面有所改善,同時對第三方支付的違規行為有所震懾,但《辦法》還需要出臺更加細滑的管理細則。2015年,為更好地保護客戶權益,進一步細化支付賬戶管理,完善支付機構分類監管措施及客戶權益保護機制,人民銀行發布《非銀行支付機構網絡支付業務管理辦法》,對促進網絡支付健康發展具有重要意義。2018年,中國人民銀行支付結算司發布《關于支付機構撤銷人民幣客戶備付金賬戶有關工作的通知》保障了支付業務的連續性加大了相關支付機構以及相關備付金銀行的檢查。

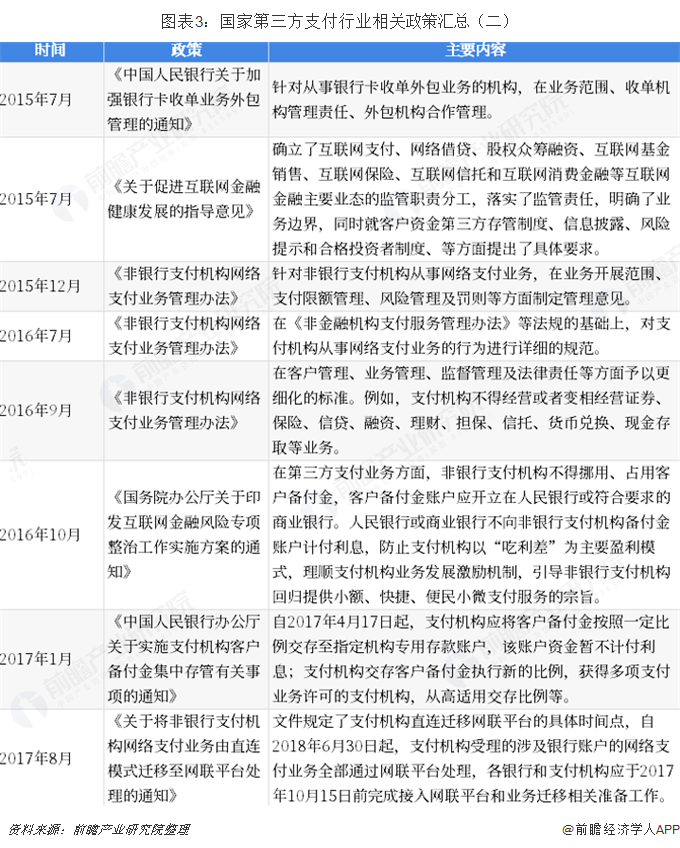

2016年以前第三方支付行業的快速發展得益于行業監管環境的寬松,而隨著行業亂象的頻發,國家也加強和加快了對行業的整頓清理。近20年來,根據前瞻產業研究院發布的《2019-2024年中國第三方支付產業市場前瞻與投資戰略規劃分析報告》匯總,國家至少出臺25條第三方支付行業相關政策,來促進和規范第三方支付產業發展。

其中,2016年10月,國務院辦公廳發布《國務院辦公廳關于印發互聯網金融風險專項整治工作實施方案的通知》,該政策明確規定了在第三方支付業務方面,非銀行支付機構不得挪用、占用客戶備付金,客戶備付金賬戶應開立在人民銀行或符合要求的商業銀行。人民銀行或商業銀行不向非銀行支付機構備付金賬戶計付利息,防止支付機構以“吃利差”為主要盈利模式,理順支付機構業務發展激勵機制,引導非銀行支付機構回歸提供小額、快捷、便民小微支付服務的宗旨。

另外,2017年12月發布的《條碼支付業務規范(試行)》,做出了針對二維碼支付可能引發的風險隱患,填補制度空白。在重申第三方支付機構必須持牌經營、切斷與銀行多頭直連、遵守跨行清算系統規定、不得采用不正當競爭手段的情況下,《規范》將二維碼支付分為靜態條碼和動態條碼,并采取了交易限額管理,要求發行二維碼的銀行、支付機構應根據風險防范能力等級,在確保風險可控和盡量滿足用戶需求的前提下,科學合理設置相匹配的日累計交易限額等規定。

熱點政策解讀:實行“差別對待”

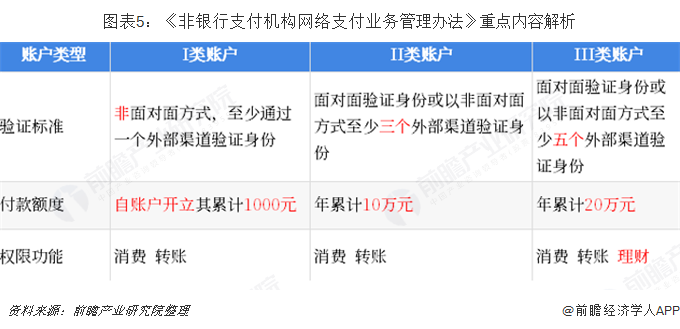

眾多政策中《非銀行支付機構網絡支付業務管理辦法》雖然較早發布,但仍為熱點政策,它將進一步健全非銀行支付機構網絡支付業務的操作,防備交易風險,保護用戶資金和信息安全。規定支付賬戶分類以及不得為支付機構開立賬戶。其中,賬戶類型分為三類,分別為I類賬戶、II類賬戶和III類賬戶。在驗證標準上,嚴格性逐步遞增,付款額度成倍增加。在權限功能上,III類賬戶除消費轉賬外,還有理財的功能。

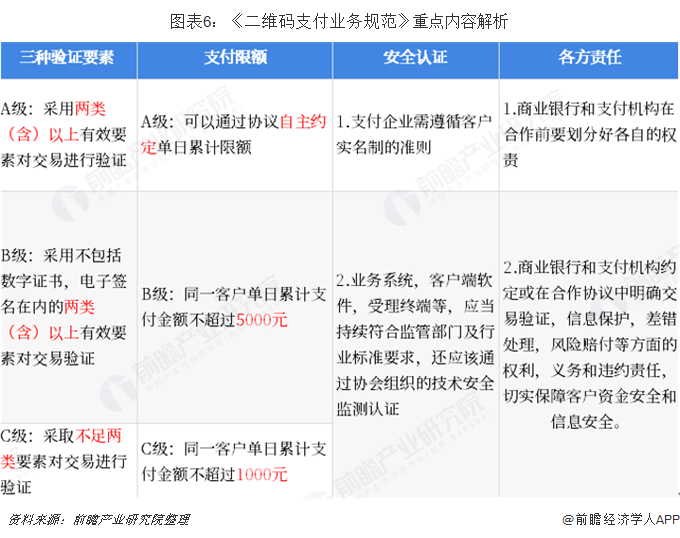

當下二維碼等多種支付方式的涌現,使軟件受理端成為新支付技術的創新口,移動支付發展會使企業獲得海量數據,這為支付企業開展營銷推廣等其他功能做了良好鋪墊。但是二維碼支付本身所存在的問題依然存在,也為相關信息安全服務機構帶來了新的挑戰,業務需求更加廣泛。為了使二維碼支付業務市場更加規范,2016年8月《二維碼支付業務規范》出臺,在驗證要素、支付限額、安全認證及各方責任等方面予以明確的規定。

以上數據來源參考前瞻產業研究院發布的《中國第三方支付產業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了中國第三方支付產業的運行環境;中國第三方支付產業的發展現狀及競爭情況;中國第三方支付產業的細分市場;中國第三方支付產業的應用領域投資潛力;中國...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT