十張圖帶你了解2018年卡車市場(chǎng)規(guī)模及發(fā)展趨勢(shì) 重型卡車銷量再創(chuàng)新高,微型卡車發(fā)展?jié)摿薮?/h1>

商用車逆勢(shì)增長(zhǎng),卡車銷量再創(chuàng)新高

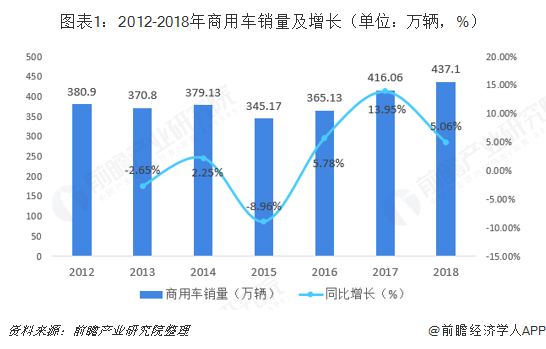

2018年,我國(guó)汽車市場(chǎng)遇冷,出現(xiàn)28年來首次銷量下降。而商用車在汽車市場(chǎng)不景氣的情況下,逆勢(shì)增長(zhǎng),雖然增速有所回落,但銷量依然創(chuàng)歷史新高。2018年,商用車銷量為437.1萬輛,較上年同比增長(zhǎng)5.06%。月度銷量除2月、9月、10月外,其余月份均高于上年同期。

商用車銷量逆勢(shì)增長(zhǎng),主要原因是受卡車銷量上升拉動(dòng),尤其是重型卡車,銷量增速迅猛,再創(chuàng)歷史新高。2018年,卡車銷量為388.6萬輛,較上年同比增長(zhǎng)6.9%,卡車占商用車比重達(dá)到88.90%,呈不斷上升趨勢(shì)。

重型卡車:銷量再創(chuàng)新高、一汽集團(tuán)位居榜首

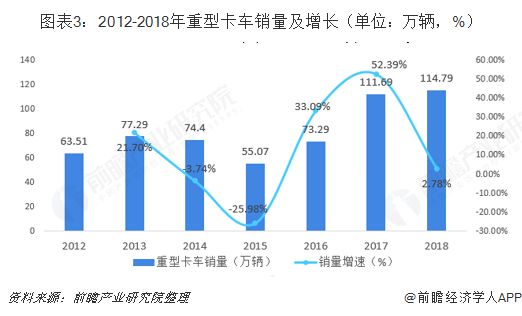

國(guó)家加大基礎(chǔ)設(shè)施建設(shè),產(chǎn)生的貨運(yùn)需求和工程建設(shè)需求帶動(dòng)重型卡車銷量增長(zhǎng)。2018年,重型卡車銷量為114.79萬輛,較上年同比增長(zhǎng)2.78%,再創(chuàng)歷史新高,重型卡車銷量占全部卡車銷量的29.54%。

前十企業(yè)銷量合計(jì)112萬輛,行業(yè)集中度CR10高達(dá)97.57%,其中,一汽集團(tuán)重型卡車銷量位居榜首,2018年重型卡車銷量達(dá)到26.10萬輛,同比上升8.40%;東風(fēng)汽車重型卡車銷量位列第二,2018年重型卡車銷量達(dá)到21.70萬輛,同比上升0.44%。進(jìn)步最大的為上汽紅巖,2018年重型卡車銷量為5.80萬輛,同比增長(zhǎng)45.03%。

中型卡車:銷量降幅最大,東風(fēng)汽車位居榜首

近年來,隨著計(jì)重收費(fèi)政策的深入實(shí)施,重卡對(duì)中卡替代趨勢(shì)明顯,使得中卡在卡車市場(chǎng)中的比例下降。2018年,中型卡車銷量為17.72萬輛,同比下降22.62%。

前十集團(tuán)銷量合計(jì)16.83萬輛,市場(chǎng)集中度CR10達(dá)到94.98%。其中東風(fēng)汽車以3.01萬輛中卡銷量位居榜首;浙江飛碟位居第二,銷量為2.36萬輛;大運(yùn)汽車中卡銷量2.30萬輛,較上年同比增長(zhǎng)25.87%;中國(guó)重汽中卡銷量進(jìn)步最大,全年銷量為1.76萬輛,較上年同比增長(zhǎng)37.24%。

輕型卡車:銷量漲幅較大,北汽福田銷量奪冠

受低速汽車升級(jí)換代,二三級(jí)市場(chǎng)、農(nóng)村市場(chǎng)和中西部市場(chǎng)開發(fā)力度加大等因素影響輕型卡車市場(chǎng)開始回暖。2018年,輕型卡車銷量為189.5萬輛,同比增長(zhǎng)10.24%。輕型卡車始終占據(jù)著貨車市場(chǎng)的半壁江山,2018年貨車銷量為388.56萬輛,輕型卡車銷量占全部貨車銷量的48.77%。

輕型卡車前十集團(tuán)銷量合計(jì)145.71萬輛,行業(yè)集中度較低,CR10為76.89%。其中,北汽福田以絕對(duì)優(yōu)勢(shì)奪得冠軍寶座,全年輕卡銷量為32.86萬輛,同比增長(zhǎng)8.15%;位居第二的是江淮汽車,輕卡銷量為19.18萬輛,同比增長(zhǎng)5.17%;輕卡銷量增長(zhǎng)最快的是重慶長(zhǎng)安,全年輕卡銷量為16.83萬輛,較上年增長(zhǎng)65.32%。

微型卡車:銷量增幅最大,上汽集團(tuán)銷量奪冠

2013-2018年,受消費(fèi)升級(jí)產(chǎn)品換代、以及政策導(dǎo)向等影響,微型卡車銷量逐年上升。2018年,微型卡車銷量為66.56萬輛,同比上升17.08%。

微型卡車前十集團(tuán)銷量合計(jì)65.94萬輛,行業(yè)集中度CR10高達(dá)99.07%。其中,上汽集團(tuán)微卡銷量以絕對(duì)優(yōu)勢(shì)奪冠,全年累計(jì)銷量39.74萬輛,占2018年全國(guó)微卡銷量市場(chǎng)份額59.71%,銷量同比增長(zhǎng)55.73%;微卡增長(zhǎng)幅度最大的是奇瑞汽車,全年微卡銷量為5.66萬輛,同比增長(zhǎng)470.83%。

發(fā)展趨勢(shì):重中型卡車需求增加,輕微型卡車轉(zhuǎn)向高端化、專用化

重型卡車:未來重卡市場(chǎng)受益于基建需求和貨運(yùn)需求將繼續(xù)保持增長(zhǎng)趨勢(shì),加之《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》中提到,2019年底前京津冀及周邊、汾渭平原地區(qū)將淘汰國(guó)三及以下排放的中重型貨車100萬輛以上,這將帶來清潔能源重卡消費(fèi)需求。此外,新能源重卡的優(yōu)勢(shì)在環(huán)保治理政策、燃料能源價(jià)格、公路運(yùn)價(jià)低迷等背景下凸顯,2019年新能源重卡需求繼續(xù)保持上升,也將成為市場(chǎng)的一大增長(zhǎng)點(diǎn)。

中型卡車:中卡行業(yè)要保持良好的發(fā)展,就需從專用車入手。中國(guó)近幾年城鄉(xiāng)一體化建設(shè)速度加快,再加上國(guó)內(nèi)很多城市積極改善城市環(huán)境,市場(chǎng)上的專用車需求開始釋放。一般來說,城市內(nèi)專用車需求主要以中、低噸位車型為主,中卡恰恰滿足了城市專用車發(fā)展的需求。

隨著經(jīng)濟(jì)的發(fā)展,越來越多的城市開始關(guān)注環(huán)境改善、食品運(yùn)輸安全等問題,這都對(duì)專用車產(chǎn)生市場(chǎng)需求。與此同時(shí),中國(guó)物流成本與美、歐、日等發(fā)達(dá)國(guó)家和地區(qū)相比,在物流運(yùn)行質(zhì)量和效益方面存在很大差距。市場(chǎng)上有降低物流成本、提高物流績(jī)效的潛在需求,而合理采用專用車,則是提升物流效率的關(guān)鍵要素之一。

輕型卡車:輕卡未來的發(fā)展優(yōu)勢(shì):城鎮(zhèn)化程度加速,輕型車成為城鎮(zhèn)物流的主力、二級(jí)與三級(jí)區(qū)域市場(chǎng)發(fā)展將刺激輕卡市場(chǎng)增長(zhǎng)、輕型車購(gòu)置和運(yùn)營(yíng)成本下降、稅費(fèi)改革,農(nóng)用車優(yōu)勢(shì)不再,用戶轉(zhuǎn)投輕型車。“十三五”規(guī)劃建議重點(diǎn)列出十大產(chǎn)業(yè),新一代信息通信技術(shù)首當(dāng)其沖被提出,也是今后的發(fā)展的必然趨勢(shì)。而信息化技術(shù)將在輕卡產(chǎn)業(yè)發(fā)展中起到重要推動(dòng)作用。配合《中國(guó)制造2025》,引導(dǎo)制造業(yè)朝著分工細(xì)化、協(xié)作緊密方向發(fā)展,促進(jìn)信息技術(shù)向市場(chǎng)、設(shè)計(jì)、生產(chǎn)等環(huán)節(jié)滲透,推動(dòng)生產(chǎn)方式向柔性、智能、精細(xì)轉(zhuǎn)變。所以,輕卡產(chǎn)業(yè)需要將一切圍繞市場(chǎng),立足輕卡,導(dǎo)入差異化謀發(fā)展,在信息化技術(shù)中快速提升自身發(fā)展優(yōu)勢(shì)。所以根據(jù)目前的趨勢(shì)預(yù)計(jì)到2020年,輕卡行業(yè)仍將會(huì)保持年度10%以上的市場(chǎng)增幅。

微型卡車:我國(guó)微型卡車卡的增量結(jié)構(gòu)已發(fā)生明顯變化,未來將向新材料、輕量化、數(shù)字化、智能化、舒適化、功能多元化、乘用車化內(nèi)飾和人性化方向發(fā)展,主要體現(xiàn)為低噪聲、安全可靠、皮實(shí)耐用、維修便捷、節(jié)能低排放、多功能以及新能源的使用。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)汽車銷售行業(yè)發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)!

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

2025-2030年中國(guó)汽車銷售行業(yè)發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告

2025-2030年中國(guó)汽車銷售行業(yè)發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告

報(bào)告主要分析了汽車銷售行業(yè)發(fā)展環(huán)境;汽車銷售行業(yè)營(yíng)銷模式;汽車銷售行業(yè)總體發(fā)展?fàn)顩r;汽車銷售行業(yè)區(qū)域市場(chǎng)情況;汽車銷售行業(yè)競(jìng)爭(zhēng)格局狀況;汽車銷售行業(yè)重點(diǎn)企業(yè)經(jīng)...

本文來源前瞻產(chǎn)業(yè)研究院,內(nèi)容僅代表作者個(gè)人觀點(diǎn),本站只提供參考并不構(gòu)成任何投資及應(yīng)用建議。(若存在內(nèi)容、版權(quán)或其它問題,請(qǐng)聯(lián)系:service@qianzhan.com) 品牌合作與廣告投放請(qǐng)聯(lián)系:0755-33015062 或 hezuo@qianzhan.com如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

商用車逆勢(shì)增長(zhǎng),卡車銷量再創(chuàng)新高

2018年,我國(guó)汽車市場(chǎng)遇冷,出現(xiàn)28年來首次銷量下降。而商用車在汽車市場(chǎng)不景氣的情況下,逆勢(shì)增長(zhǎng),雖然增速有所回落,但銷量依然創(chuàng)歷史新高。2018年,商用車銷量為437.1萬輛,較上年同比增長(zhǎng)5.06%。月度銷量除2月、9月、10月外,其余月份均高于上年同期。

商用車銷量逆勢(shì)增長(zhǎng),主要原因是受卡車銷量上升拉動(dòng),尤其是重型卡車,銷量增速迅猛,再創(chuàng)歷史新高。2018年,卡車銷量為388.6萬輛,較上年同比增長(zhǎng)6.9%,卡車占商用車比重達(dá)到88.90%,呈不斷上升趨勢(shì)。

重型卡車:銷量再創(chuàng)新高、一汽集團(tuán)位居榜首

國(guó)家加大基礎(chǔ)設(shè)施建設(shè),產(chǎn)生的貨運(yùn)需求和工程建設(shè)需求帶動(dòng)重型卡車銷量增長(zhǎng)。2018年,重型卡車銷量為114.79萬輛,較上年同比增長(zhǎng)2.78%,再創(chuàng)歷史新高,重型卡車銷量占全部卡車銷量的29.54%。

前十企業(yè)銷量合計(jì)112萬輛,行業(yè)集中度CR10高達(dá)97.57%,其中,一汽集團(tuán)重型卡車銷量位居榜首,2018年重型卡車銷量達(dá)到26.10萬輛,同比上升8.40%;東風(fēng)汽車重型卡車銷量位列第二,2018年重型卡車銷量達(dá)到21.70萬輛,同比上升0.44%。進(jìn)步最大的為上汽紅巖,2018年重型卡車銷量為5.80萬輛,同比增長(zhǎng)45.03%。

中型卡車:銷量降幅最大,東風(fēng)汽車位居榜首

近年來,隨著計(jì)重收費(fèi)政策的深入實(shí)施,重卡對(duì)中卡替代趨勢(shì)明顯,使得中卡在卡車市場(chǎng)中的比例下降。2018年,中型卡車銷量為17.72萬輛,同比下降22.62%。

前十集團(tuán)銷量合計(jì)16.83萬輛,市場(chǎng)集中度CR10達(dá)到94.98%。其中東風(fēng)汽車以3.01萬輛中卡銷量位居榜首;浙江飛碟位居第二,銷量為2.36萬輛;大運(yùn)汽車中卡銷量2.30萬輛,較上年同比增長(zhǎng)25.87%;中國(guó)重汽中卡銷量進(jìn)步最大,全年銷量為1.76萬輛,較上年同比增長(zhǎng)37.24%。

輕型卡車:銷量漲幅較大,北汽福田銷量奪冠

受低速汽車升級(jí)換代,二三級(jí)市場(chǎng)、農(nóng)村市場(chǎng)和中西部市場(chǎng)開發(fā)力度加大等因素影響輕型卡車市場(chǎng)開始回暖。2018年,輕型卡車銷量為189.5萬輛,同比增長(zhǎng)10.24%。輕型卡車始終占據(jù)著貨車市場(chǎng)的半壁江山,2018年貨車銷量為388.56萬輛,輕型卡車銷量占全部貨車銷量的48.77%。

輕型卡車前十集團(tuán)銷量合計(jì)145.71萬輛,行業(yè)集中度較低,CR10為76.89%。其中,北汽福田以絕對(duì)優(yōu)勢(shì)奪得冠軍寶座,全年輕卡銷量為32.86萬輛,同比增長(zhǎng)8.15%;位居第二的是江淮汽車,輕卡銷量為19.18萬輛,同比增長(zhǎng)5.17%;輕卡銷量增長(zhǎng)最快的是重慶長(zhǎng)安,全年輕卡銷量為16.83萬輛,較上年增長(zhǎng)65.32%。

微型卡車:銷量增幅最大,上汽集團(tuán)銷量奪冠

2013-2018年,受消費(fèi)升級(jí)產(chǎn)品換代、以及政策導(dǎo)向等影響,微型卡車銷量逐年上升。2018年,微型卡車銷量為66.56萬輛,同比上升17.08%。

微型卡車前十集團(tuán)銷量合計(jì)65.94萬輛,行業(yè)集中度CR10高達(dá)99.07%。其中,上汽集團(tuán)微卡銷量以絕對(duì)優(yōu)勢(shì)奪冠,全年累計(jì)銷量39.74萬輛,占2018年全國(guó)微卡銷量市場(chǎng)份額59.71%,銷量同比增長(zhǎng)55.73%;微卡增長(zhǎng)幅度最大的是奇瑞汽車,全年微卡銷量為5.66萬輛,同比增長(zhǎng)470.83%。

發(fā)展趨勢(shì):重中型卡車需求增加,輕微型卡車轉(zhuǎn)向高端化、專用化

重型卡車:未來重卡市場(chǎng)受益于基建需求和貨運(yùn)需求將繼續(xù)保持增長(zhǎng)趨勢(shì),加之《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》中提到,2019年底前京津冀及周邊、汾渭平原地區(qū)將淘汰國(guó)三及以下排放的中重型貨車100萬輛以上,這將帶來清潔能源重卡消費(fèi)需求。此外,新能源重卡的優(yōu)勢(shì)在環(huán)保治理政策、燃料能源價(jià)格、公路運(yùn)價(jià)低迷等背景下凸顯,2019年新能源重卡需求繼續(xù)保持上升,也將成為市場(chǎng)的一大增長(zhǎng)點(diǎn)。

中型卡車:中卡行業(yè)要保持良好的發(fā)展,就需從專用車入手。中國(guó)近幾年城鄉(xiāng)一體化建設(shè)速度加快,再加上國(guó)內(nèi)很多城市積極改善城市環(huán)境,市場(chǎng)上的專用車需求開始釋放。一般來說,城市內(nèi)專用車需求主要以中、低噸位車型為主,中卡恰恰滿足了城市專用車發(fā)展的需求。

隨著經(jīng)濟(jì)的發(fā)展,越來越多的城市開始關(guān)注環(huán)境改善、食品運(yùn)輸安全等問題,這都對(duì)專用車產(chǎn)生市場(chǎng)需求。與此同時(shí),中國(guó)物流成本與美、歐、日等發(fā)達(dá)國(guó)家和地區(qū)相比,在物流運(yùn)行質(zhì)量和效益方面存在很大差距。市場(chǎng)上有降低物流成本、提高物流績(jī)效的潛在需求,而合理采用專用車,則是提升物流效率的關(guān)鍵要素之一。

輕型卡車:輕卡未來的發(fā)展優(yōu)勢(shì):城鎮(zhèn)化程度加速,輕型車成為城鎮(zhèn)物流的主力、二級(jí)與三級(jí)區(qū)域市場(chǎng)發(fā)展將刺激輕卡市場(chǎng)增長(zhǎng)、輕型車購(gòu)置和運(yùn)營(yíng)成本下降、稅費(fèi)改革,農(nóng)用車優(yōu)勢(shì)不再,用戶轉(zhuǎn)投輕型車。“十三五”規(guī)劃建議重點(diǎn)列出十大產(chǎn)業(yè),新一代信息通信技術(shù)首當(dāng)其沖被提出,也是今后的發(fā)展的必然趨勢(shì)。而信息化技術(shù)將在輕卡產(chǎn)業(yè)發(fā)展中起到重要推動(dòng)作用。配合《中國(guó)制造2025》,引導(dǎo)制造業(yè)朝著分工細(xì)化、協(xié)作緊密方向發(fā)展,促進(jìn)信息技術(shù)向市場(chǎng)、設(shè)計(jì)、生產(chǎn)等環(huán)節(jié)滲透,推動(dòng)生產(chǎn)方式向柔性、智能、精細(xì)轉(zhuǎn)變。所以,輕卡產(chǎn)業(yè)需要將一切圍繞市場(chǎng),立足輕卡,導(dǎo)入差異化謀發(fā)展,在信息化技術(shù)中快速提升自身發(fā)展優(yōu)勢(shì)。所以根據(jù)目前的趨勢(shì)預(yù)計(jì)到2020年,輕卡行業(yè)仍將會(huì)保持年度10%以上的市場(chǎng)增幅。

微型卡車:我國(guó)微型卡車卡的增量結(jié)構(gòu)已發(fā)生明顯變化,未來將向新材料、輕量化、數(shù)字化、智能化、舒適化、功能多元化、乘用車化內(nèi)飾和人性化方向發(fā)展,主要體現(xiàn)為低噪聲、安全可靠、皮實(shí)耐用、維修便捷、節(jié)能低排放、多功能以及新能源的使用。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)汽車銷售行業(yè)發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)!

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了汽車銷售行業(yè)發(fā)展環(huán)境;汽車銷售行業(yè)營(yíng)銷模式;汽車銷售行業(yè)總體發(fā)展?fàn)顩r;汽車銷售行業(yè)區(qū)域市場(chǎng)情況;汽車銷售行業(yè)競(jìng)爭(zhēng)格局狀況;汽車銷售行業(yè)重點(diǎn)企業(yè)經(jīng)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

預(yù)見2025:《2025年中國(guó)新能源汽車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)汽車后市場(chǎng)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)咖啡機(jī)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2025:《2025年中國(guó)水泥行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2025:《2025年中國(guó)風(fēng)電行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀和發(fā)展趨勢(shì)等)