預見2019:《2019年中國水務產業全景圖譜》(附市場規模、競爭格局、發展趨勢等)

水務行業是指由原水、供水、節水、排水、污水處理及水資源回收利用等構成的市場產業鏈,是支持經濟和社會發展、保障居民生產生活的基礎性產業,我國日常的生產、生活都離不開城市供水,從水務行業各上市公司水務相關主營構成來看,主要分水供應與污水處理兩大方面。該行業具有顯著的外部性,屬于市政公共服務行業,行業發展受政策驅動效應明顯。

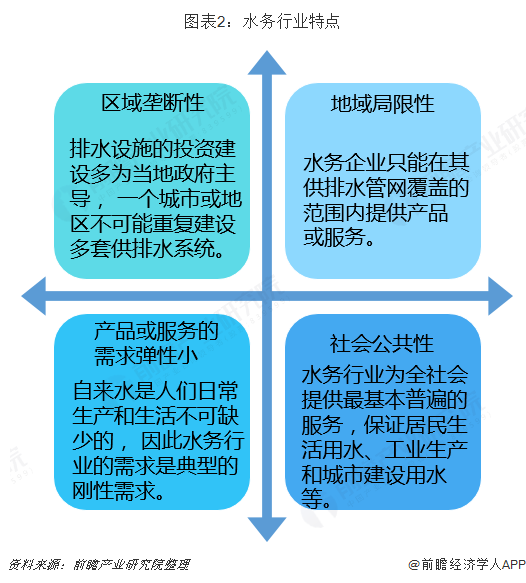

從水務行業的發展歷程及水務企業運營特點來看,水務行業具有區域壟斷性、地域局限性、產品或服務的需求彈性小、社會公共性等特點。

供水市場進入平穩發展狀態

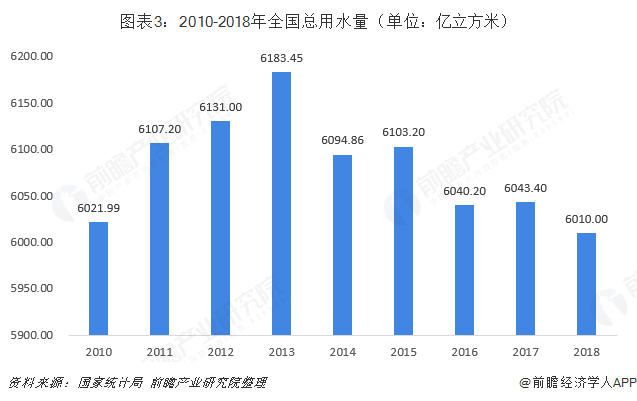

我國用水總量在2013年達到前期峰值,之后開始出現用水總量增速趨緩甚至下降現象,主要是隨著國務院和各省區的一系列最嚴格水資源管理制度政策出臺,省市縣全覆蓋的“三條紅線”控制指標體系基本建立,用水總量控制、用水效率控制、水功能區限制納污“三條紅線”指標逐級分解到省市縣三級行政區,農業和工業用水效率逐步提升。

2018年全年總用水量6110億立方米,比上年增長1.1%。其中,生活用水增長1.4%,工業用水增長0.6%,農業用水增長1.1%,生態補水增長3.8%。

2010-2017年,中國供水管道長度和供水總量逐年上升。2017年,中國供水管道長度達到79.7萬公里,同比增長5.28%;中國供水總量達到593.8億立方米,同比增長2.26%。

污水治理行業正屬于快速成長期

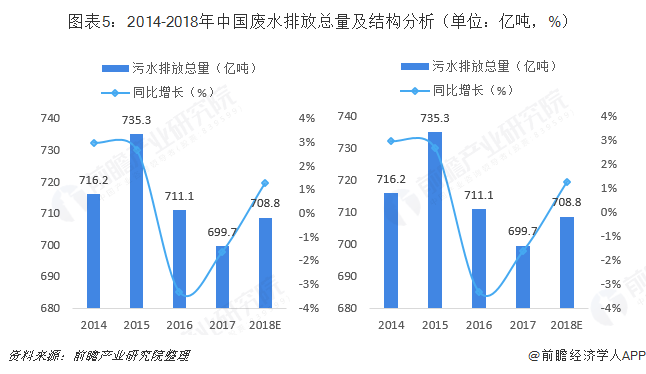

國家統計局數據顯示,2017年我國廢水排放總量為699.7億噸,較2016年稍有下降,但仍維持在較高水平,污水處理工作刻不容緩,2018年隨著我國總用水量的增加,廢水排放總量將會有所上升。在2017年的所有廢水排放中,工業廢水排放量181.6億噸,占總排放量的26.0%;城鎮生活污水排放量517.8億噸,占總排放量的74.0%,城鎮生活污水占比逐年升高,已經成為污水的主要來源。

《2017年城鄉建設設計公報》數據顯示,截至2017年年末,全國城市共有污水處理廠2209座,比上年增加170座,排水管道長度57.7萬公里,比上年增長9.31%。

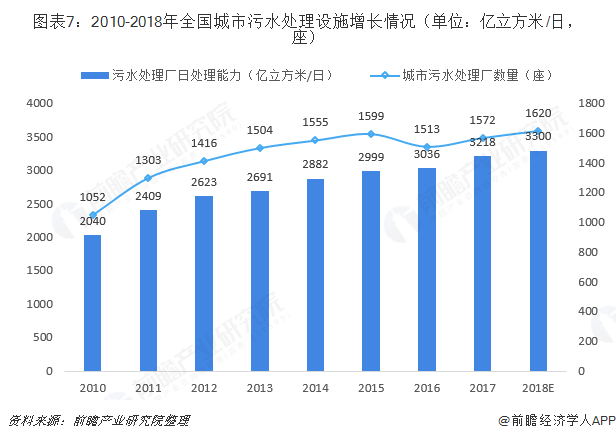

生態環境部數據表明,2017年93%的省級及以上工業集聚區建成污水集中處理設施,新增工業集散區污水處理能力近1000萬立方米/日,截至2017年末全國設市城市污水處理能力達1.57億立方米/日。根據歷年數據和規劃進行測算,2018年城市污水處理廠數量會略有提升,達到2300個左右,污水廠日處理能力達到1.62億立方米/日,繼續擔起污水處理的大旗。

2017年年末,全國縣城共有污水處理廠1572座,比上年減增加59座,污水廠日處理能力3218萬立方米,比上年增長6%,排水管道長度18.98萬公里。根據歷年數據和規劃進行測算,2018年縣城污水處理廠數量會略有提升,達到1620個,污水廠日處理能力達到3300萬立方米/日左右。總體來看,縣城污水處理能力仍然較弱。

水務行業作為弱周期性行業,行業發展程度與經濟增長水平、人口數量及城市化進程等因素高度相關。同時,隨著近年來我國環保監管的趨嚴和生態治理的需求升級,在相關政策的支持下,黑臭水體治理、海綿城市建設、農村等水環境治理類新興領域的需求正快速增長,上述市場發展潛力較大。整體來看,水務行業的市場容量正不斷擴大。

“十二五”期間年均增速達24%。2017年,水務行業投資額達5276.78億元。隨著政策落地,預計到2023年,我國水務行業的年度投資額將突破8600億元。

水務行業投資規模不斷增長,令行業保持著高速發展態勢,市場穩步擴大。2010年,我國水務行業規模以上企業銷售收入僅為1003.0億元;到2018年,規模以上企業實現銷售收入2473.3億元,同比增長5.04%。

水務行業市場主體類型豐富,集中度偏低

黨的十六屆三中全會明確了包括城市水業在內的壟斷性行業的市場準入,鼓勵社會資本進入,因此國外水務巨頭紛紛涌入我國,隨著國家政資分離,國內水務企業紛紛改組,民營資本、上市公司紛紛加入水務市場。因此世界水務巨頭、大型水務專業投資公司(國有或民營)、非水務類的投資集團(國有或民營)、水務類上市公司、地方性的水務公司將逐漸成為主導我國水務市場的投資力量。

2019年3月22日至23日,由E20環境平臺主辦的“2019(第十七屆)水業戰略論壇”在北京舉行。北控水務憑借不俗的業績再次力拔頭籌,榮獲“2018年度水業十大影響力企業”榜首,這是水務連續九年獲得這一含金量較高的重磅獎項。

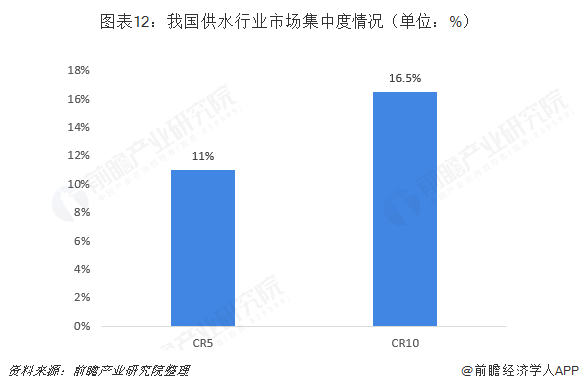

我國現有自來水廠4000多家,污水處理廠3500多座,水務企業眾多,但是水務行業集中度低,最大的供水企業市場占有率未超過5%,最大的污水處理企業市場占有率也未超過10%。在供水行業,威立雅供水、蘇伊士和首創股份運營總規模位于市場前三,行業前五名供水企業(CR5)已運營規模占據11%的市場份額,排名前十(CR10)的企業已運營規模占據了16.5%的市場份額,因此,供水領域的市場集中度相對較低。

在污水處理行業,運營規模排名前三分別為北控水務、碧水源和首創股份。行業前五名(CR5)污水處理企業已運營規模占據了19%的市場份額,排名前十的企業(CR10)占據了27.2%的市場份額,相對于供水市場,污水處理市場的集中度相對較高。市場過度分散制約了水務行業的技術進步及服務的集約化。

水處理并購市場較穩定,污水處理表現亮眼

據中國水網不完全統計,2018年水務市場的收并購項目為29起,涉及金額為68.42億。相較于固廢市場,我國的水處理市場起步較早,目前市場發展趨于穩定,企業發展目標以穩定求強為主。從并購動因來分析,2018年,水處理領域企業的并購動作主要是出于進一步強化細分領域實力等因素的考慮。

發展趨勢一:行業并購加劇

目前,水務行業集中度依然不高,具有企業數量眾多、規模化不足、區域分散等特點,尚未形成標桿性的龍頭企業,最大的水務集團其服務市場份額也不過5%。水務行業區域性較強,異地業務擴張難度較大,外延式擴張是更為便捷有效的途徑,上市公司通過并購整合打破技術及地域限制,實現快速擴張。

預計2019年水務行業的并購、整合將進一步加劇,大量的無核心競爭力的中、小企業將被吞并掉,形成幾個大的水務集團引領市場發展的競爭格局。

發展趨勢二:鄉鎮污水處理成藍海

改革開放以來,由于我國經濟的持續快速發展,城市供水能力不足及其對經濟和社會發展的制約作用逐漸顯現出來,中央及各級地方政府十分重 視供水問題,將供水設施建設作為城市基礎設施建設的重點,并且對水務行業進 行產業化和市場化改革,極大促進了供水行業的發展,使我國城市供水能力快速增加,目前我國供水能力基本上能夠適應經濟和社會發展的需要。

與供水行業相比,我國城市污水處理行業起步較晚、發展較慢,目前我國污水處理行業仍相對滯后。由于我國水污染和水資源短缺問題日益嚴重,近年來國家出臺了一系列政策支持污水處理行業發展,加強污水處理設施建設。近年來我國城市污水處理能力得到快速提高,但與城市供水能力尚不匹配,城市污水處理率仍較低,因此我國仍需大力發展污水處理行業。

城鎮污水處理率接近飽和。截至2017年底,我國城市污水處理率為94.54%,距離“十三五”規劃的目標95%已非常接近,縣城污水處理率達到90.21%,“十三五”規劃的相應要求基本已實現,城市和縣城污水處理率均已達到較高水平,所以增加污水處理率已經不再是污水處理行業的主攻方向。

鄉鎮污水處理成藍海,高速增長階段即將開啟。與城市和縣城污水處理情況不同,我國鄉鎮地區經濟較為落后,再加上環保意識不強,污水處理設施不完善,基礎設施嚴重不足,使得鄉鎮污水處理率偏低。在2017年,全國建制鎮的污水處理率僅為49.35%,與“十三五”規劃中70%的目標相比仍有較大差距,集中處理率也僅為39.56%。在全國所有的建制鎮中,對生活污水進行處理的數量僅占總數的47.06%,污水處理覆蓋率較低。在鄉村中,這一情況更為嚴重,全國污水處理率僅為17.19%,通過污水處理廠進行集中處理的比率只有8.20%,污水處理廠個數也只有874座。從數量上看,對生活污水進行處理的鄉村僅占25.13%,污水處理能力嚴重不足。

發展趨勢三:智慧水務市場潛力亟待釋放

雖然水務行業已取得長足發展,但仍面臨不少問題,如經營效率較低,虧損情況不見好轉;水資源供應能力整體偏低,利用效率不高等。對此,加強水務信息化建設已經成為水務行業的必然趨勢。通過水務行業的信息化建設,加強水務行業信息資源整合和開發利用管理水平,建立健全統一、協調的信息化標準規范,開發推廣信息化共性關鍵技術和產品,促進水務行業信息資源共享,實現水務行業的更好發展。

隨著物聯網、大數據、云計算及移動互聯網等新技術不斷融入傳統行業的各個環節,新興技術和智能工業的不斷融合,智慧水務發展如火如荼,2017年市場規模已達68.59億元,2024年預計達270億元。

以上數據來源參考前瞻產業研究院發布的《中國水務行業市場前瞻與投資戰略規劃分析報告》.

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水務行業發展軌跡及實踐經驗,對水務行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT