預見2019:《2019年中國養老公寓產業全景圖譜》(附市場規模、競爭格局、發展前景)

養老公寓是一種專供老人居住的專用住宅,是一種居家養老與社區服務相結合的住宅類型。養老公寓屬于商業房地產范疇,具有“福利性事業、市場化經營”的特點,其需求主要來源于老齡化人口的需要。

養老公寓產業概述

養老公寓是養老機構中偏中高端消費的業態,從跑馬圈地到管理運營,產業將迎來新一輪升級。早在2010年前后,像泰康人壽,親和源集團等以老年人為客戶群體的機構就開始布局養老公寓,2013年養老政策元年后,陸續有大批地產開發商、保險機構、醫療機構等機構大規模進入產業,但大多機構都是為了圈地而并非為了做養老,進入2018年,房市進入休整期和服務付費意識的增強,養老公寓開始逐步從跑馬圈地走向精耕細作,運營成為養老地產天字一號工程。

養老公寓四種常用銷售模式,會員模式資產最輕最易復制。目前養老公寓付費模式有四種常見付費模式,第一種是常見的按住宅銷售,以老年人住宅配套作為噱頭,資產較重;第二種是出租模式,單純出租床位,資產較輕但運維成本較高;三是租售結合模式,先租后賣,資產較重;第四種是會員模式,此類模式能一次性收取較高的會員費,且每年有一定的年費收入,屬于支付端得到保障,成本端可控的較輕資產模式。

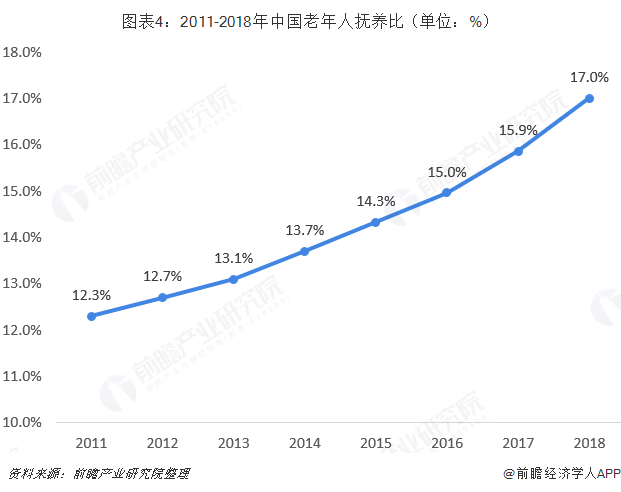

中國人口老齡化趨勢明顯,養老壓力將直線上升

中國養老問題日趨嚴重的根源在于人口老齡化傾向。根據1956年聯合國《人口老齡化及其社會經濟后果》確定的劃分標準,當一個國家或地區65歲及以上老年人口數量占總人口比例超過7%時,則意味著這個國家或地區進入老齡化。1982年維也納老齡問題世界大會,確定60歲及以上老年人口占總人口比例超過10%,意味著這個國家或地區進入嚴重老齡化。

根據國家統計局數據,中國65歲以上人口占比在2004年就達到了7%,并且逐年上升;抽樣調查結果顯示60歲及以上人口則更早就達到了10%以上。到2018年,中國60歲以上人口所占比重已經達到17.9%,65歲以上人口比重達到11.9%。從兩個標準來看,中國都已經進入較為嚴重的老齡化社會。

目前中國老齡化程度持續加重,老年撫養比逐年上升,養老壓力日益加重,作為主要養老資金來源的家庭首當其沖。此外,家庭撫養還會受到家庭結構小型化、高齡老人數量增加、新進入的60歲老齡人特征變化帶來的影響。

除了經濟上的供養,維持老年人的生活還需要日常生活照料和精神慰藉。受養老服務需求高漲的驅動,近幾年家政服務中養老看護快速發展,營收逐年上升。根據商務部數據的測算,2018年養老看護營收為875億元,增幅較上一年增長15.3%。

養老模式發展不平衡,養老公寓的供給仍然不足

由于我國人口老齡化程度的不斷加劇,使得養老地產的需求急速上升。目前國內主要養老模式分為三種,即居家養老、社區養老、和機構養老。由于受傳統文化影響,中國養老模式以居家養老為主,社區養老和機構養老在歐美發達國家比較普遍。

我國基本確立了“居家、社區、機構養老”的格局,其結構為“9073”。90%的老年人在家中接受養老服務,7%為社區短期托養,3%為機構養老。居家養老模式占比過高,發展不夠平衡。

這意味著至少3%的老年人口對養老公寓存在需求,而我國老年人口規模龐大,且仍在持續增長當中,未來潛在需求非常可觀。但是,現在的養老機構和配套設施都較為落后,而老年人的消費能力卻在不斷上升,二者的不匹配導致養老公寓的供給仍然不足。

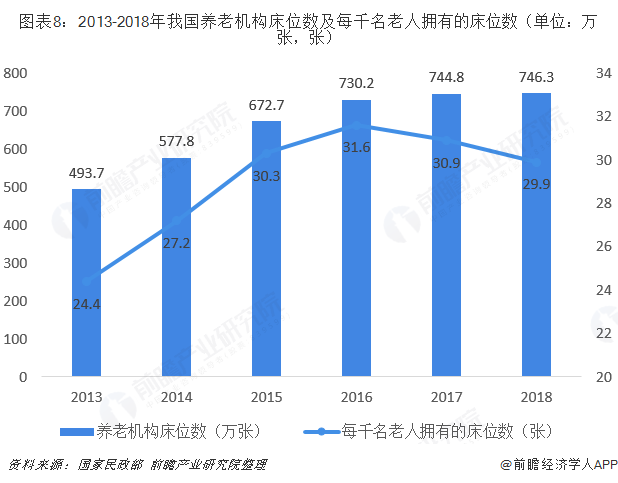

根據國家民政部統計數據顯示,我國目前千人養老床位29.9張,低于十三五規劃提出的每千名老年人口擁有的養老床位數35-40張,這意味著現階段距離規劃目標至少存在100萬張以上的床位差距。存量市場的供給難以保證現有需求,而老齡化與消費觀念的改變,又帶來了需求增量。供需矛盾的日益突出,推動了養老地產的改革與發展。

養老地產項目空置率最高,不同養老機構差別巨大

根據對全國近150個項目的調研可知,京津冀經濟圈、長三角經濟圈、珠三角經濟圈、川渝經濟圈形成4個重要的養老地產集群區域,其余區域少有項目布局。此外,在上述4大養老地產集群地中,川渝地區養老地產項目空置率最高,達到47.50%;京津冀、長三角空置率也超過40%,珠三角最低也有36.87%。在一些服務優質,口碑良好的養老機構一床難求,但絕大多數養老機構空置率都較高。

2018年國家市場監督管理局出臺《養老機構等級劃分標準》中,規定最高等級五級養老院入住率不得低于50%,這也間接說明床位空缺問題的嚴重。究其原因歸根到底都是服務質量,專業化水平低所致,未來龍頭整合空間巨大。

養老服務競爭主體代表,三大陣營參與角逐

養老地產成為養老產業重要組成部分之一。目前,我國的養老地產的主要形式有養老院、老年公寓和養老社區等,參與建設運營的主要包括傳統養老機構、房地產商和保險機構三大陣營。其中,房地產商和保險機構進入養老地產行業時間較晚,但憑著自身經驗及資金實力,已成為養老地產行業的重要參與者。截至2018年底,全國已有超過80家房企進入老年公寓領域,近20家險企進入或擬進入老年公寓。

入住養老公寓的意愿提高,未來市場需求廣闊

養老觀念變化也對養老公寓市場容量具有很大影響,在過去,“養兒防老”觀念根深蒂固,入住養老公寓的意愿不高。但隨著改革開放深入、生活水平的提高和觀念意識的轉變,養老公寓越來越多地受到一些老人及其子女的青睞。

根據中國老年學學會養老與護理專業委員會對北京地區的調查,超過一半的調查對象考慮在一定的條件下或長期或短期居住在養老公寓。因此,隨著觀念的變化,對養老公寓的需求將呈現加速增長態勢。

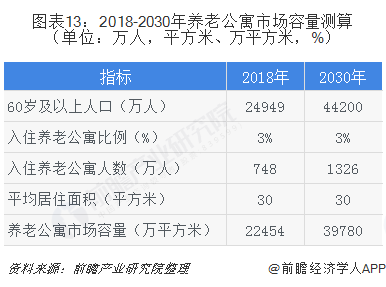

基于此, 預計到2030年,全國老年人口規模達到4.42億,按照老年人口的3%計算,入住老年公寓人數將達到1326萬人,按每人30平方米(建筑面積)計算,養老公寓的市場需求將達到3.98億平方米。

更多數據參考前瞻產業研究院發布的《中國養老公寓行業發展前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對養老公寓行業市場跟蹤搜集的一手市場數據,采用與國際同步的SCP科學分析模型,全面而準確的為您從行業的整體高度來架構分析體系。報告主要分析...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT