2018年放射性藥物行業發展現狀與市場前景分析 原材料供應困難制約發展【組圖】

原材料供應困難制約發展

放射性藥物指含有放射性核素供醫學診斷和治療用的一類特殊藥物,用于機體內進行醫學診斷或治療的含放射性核素標記的化合物或生物制劑。與一般藥物相同,放射性藥物需符合藥典,如無菌、無熱源、化學毒性小等要求,此外還需根據診治需要而對其發射的核射線種類、能量和放射性半衰期有一定要求。

放射性藥物按用途分為診斷用放射性藥物和治療用放射性藥物,其中診斷用放射性藥物又可分為單光子放射性藥物和正電子放射性藥物。

我國臨床核醫學使用放射性藥物進行診斷和治療始于上個世紀50年代后期,當時放射性藥物全部依賴進口,直到60年代初期,我國開始研制放射性藥物。經過半個世紀的發展,我國的放射性藥物取得了長足進步,市場規模不斷壯大。

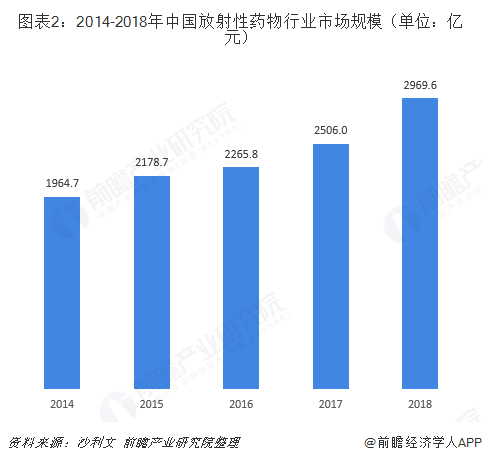

根據沙利文數據統計,2014年,中國放射性藥物行業市場規模約為1964.7億元,到2018年放射性藥物市場規模已接近3000億元,達2969.6億元,2014-2018年期間年復合增長率為10.9%。

我國放射性藥物行業持續快速發展,離不開政策的大力支持。如2017年3月,國務院最新修訂了《放射性藥品管理辦法》,明確了放射性藥物從研發到銷售階段的生產經營受到國務院的直接的監管,高強度和高密度的監管及許可證的要求使得中國放射性藥物行業規范性大大提升,促進了行業的健康發展。

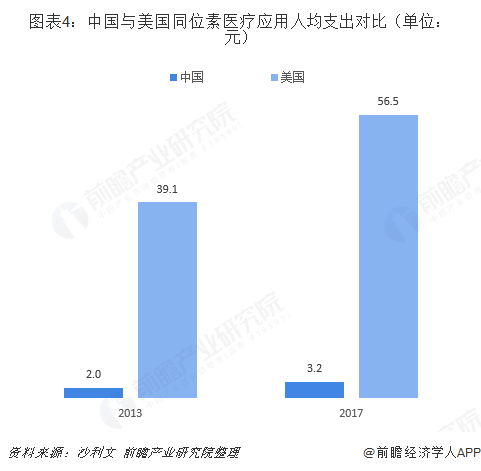

不過,與發達國家相比,中國放射性藥物行業起步較晚,市場滲透率不高。如相較于美國,2013年至2017年,中國同位素醫療應用人均支出從2.0元增長至3.2元,年復合增長率12.5%;而美國的同期數據從39.1元增長至56.5元,年復合增長率11.8%。

放射性藥物行業發展面臨的最大制約是原材料供應困難,對于大多數醫用放射性同位素,中國目前尚不具備大規模自主生產的能力,供給量遠低于實際需求量,大部分放射性同位素需要依靠海外進口來滿足制藥原材料需求。而進口原材料價格高且不能按時供給,進而嚴重制約我國放射性藥物行業發展。

目前,中國兩大放射性藥物生產企業中國同輻和東誠藥業都在積極研究設計并建造專用的醫用同位素生產堆,已在鈷[60Co]、鉬[99Mo]、碘[131I]等元素的生產上取得了一定的進展,預計將在未來有效地緩解中國醫用放射性同位素的緊缺局面。

放射性藥物行業前景廣闊

精準醫療中的核醫學顯像技術的廣泛應用和靶向放射性藥物的強大臨床潛力必將推動我國放射性藥物的臨床應用需求,同時也對放射性藥物的監管提出了更高的要求。

當前,我國放射性藥物的發展水平與歐美發達國家仍存在一定的差距,但通過國家主管部門的推動,放射性藥物研發機構、企業和核醫學界的共同努力,放射性藥物行業的發展前景廣闊,一定能夠在精準醫療時代發揮示范性作用,服務于許多重大疾病的診療,更好地為人類健康服務。

另外,隨著放射性藥品生產技術的進步,國內生產規模的擴大,放射性藥品的單位成本將會降低;加上國內放射性藥品生產企業競爭趨于激烈,將會導致放射性藥品價格趨于下降。在價格不斷降低下,放射性藥物行業需求將得以刺激,進而推動市場進一步壯大。

更多數據參考前瞻產業研究院發布的《中國醫藥行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT