2018年中國電梯行業發展現狀與競爭格局-電梯保有量將會持續增加【組圖】

隨著我國電梯行業的飛速發展,近年來外資品牌和民族品牌電梯制造企業在品牌和目標市場定位方面逐漸差異化,從互相競爭向互相促進轉變。外資品牌電梯企業由于掌握著部分高端電梯制造技術,加之較強的品牌影響力,其品牌和目標市場定位正逐漸聚焦于高端電梯市場,在高端市場具有很高的市場占有率。

電梯產銷逐年增加

由于社會經濟發展水平的不均衡,全球電梯區域市場存在較大差異。歐美和日本等發達國家電梯行業起步較早,目前電梯保有量水平已達約每200人擁有一臺電梯,但由于近年來人口增長緩慢,其電梯保有量基本保持穩定,安裝維保業務已成為電梯行業重要收入來源。中國、東南亞、中東等國家和地區因電梯行業起步較晚,人均電梯保有量水平較低,但近年來其經濟增長迅速,大力發展基礎設施建設,電梯需求增長迅速,已成為全球重要的新梯消費市場。

在中、低端電梯市場,民族電梯品牌在技術與產品質量方面與外資品牌差距較小,較高的性價比優勢使得我國民族品牌逐漸占據了主動。當前我國電梯市場的主要需求來源為普通住宅、保障房和基礎設施建設,需求以中、低端電梯產品為主,因此民族電梯在該市場具有較高的占有率。

國內電梯競爭格局

市場增速趨緩逐步平穩,但是我國電梯企業數量在逐漸增加,行業競爭壓力在不斷增大。威爾曼 2014 年公布前五大客戶分別為迅達、通力、日立、南通三洋電梯和四海電子(泰國),營收占比分比為 65.6%、19.3%、6.6%、2.4%和 1.9%,其中迅達、通力和日立三者總占比 91.5%,這三家公司都是市場占有率極高國際知名電梯生產商。在較大的行業競爭壓力下,擁有雄厚實力能夠面臨沖擊的客戶不僅給公司提供了良好的抗風險能力,還很有可能受益于行業集中度提升,帶來業績的穩健增長。

一線城市電梯保有量遠大于全國平均

從我國以四個一線城市目前的全國電梯保有量來看,一線城市的電梯保有量從2006年以來一直保持穩步上升趨勢,并且上海的保有量在2018年將會達到25萬臺,深圳的增長速度最快,從2006年到2018年幾乎增加了一倍多。

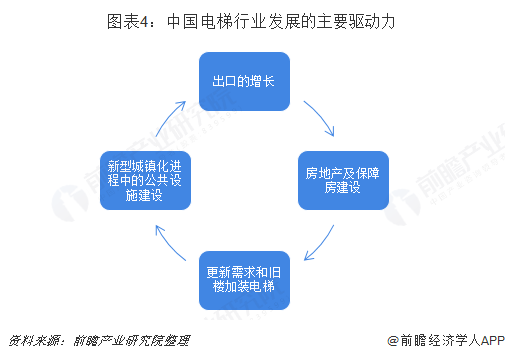

未來電梯新需求依然會穩步發展

隨著我國經濟的持續發展,預計未來我國電梯的新增需求仍將保持較為穩定的增長,從需求來源看可分為:

隨著政府不斷加大對民生工程的重視,醫療、衛生、體育、文化等相關項目也隨之啟動,配套的電梯采購不可或缺。近兩年政府采購電梯市場呈現異軍突起之勢,采購內容不僅有新梯加裝,還有舊梯改造、更新和電梯維護保養等項目。

雖然受經濟增長放緩和房地產調控的影響,電梯行業近年來增長有所趨緩,但在新型城鎮化的推動下,民用住宅、商業配套設施、公共基礎設施建設將帶來較大的電梯新增需求,預計未來電梯行業仍保持一定的增長。

以上數據來源參考前瞻產業研究院發布的《中國電梯行業市場需求預測與投資機會分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電梯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電梯行業發展軌跡及實踐經驗,對電梯行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT