預見2024:《2024年中國海運行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中遠海控(601919)、招商輪船(601872)、中遠海能(600026)、中遠海發(601866)、中谷物流(603565)、招商南油(601975)、中遠海特(600428)、海峽股份(002320)、寧波遠洋(601022)、安通控股(600179)、海通發展(603162)、興通股份(603209)、寧波海運(600798)、盛航股份(001205)、長航鳳凰(000520)、渤海輪渡(603167)等。

本文核心數據:中國海運行業上市企業營業收入;中國海運行業利潤總額

行業概況

1、海運定義及分類

海運指的是海上運輸,是使用船舶通過海上航道在不同國家和地區的港口之間運送貨物的一種方式,是國際貿易中最主要的運輸方式。海上運輸主要有兩種方式,即班輪運輸和租船運輸;按運輸距離分類,海運具體又可分為沿海運輸、近海運輸和遠洋運輸;按運輸貨物可分為干散貨、集裝箱、液貨危險品和旅客運輸。

2、產業鏈剖析

中國海運產業的上游包括船舶與集裝箱等運輸設備的設計、制造、維修,以及其它海運所需的裝備制造;中游的海運服務,包含沿海運輸、近海運輸和遠洋運輸服務;下游則主要是有貿易與運輸需求的企業。

從海運行業上中下游產業鏈參與企業來看,上游企業包括中遠海運重工有限公司、中國船舶集團有限公司、中船海洋與防務裝備股份有限公司、江南造船(集團)有限責任公司、江蘇揚子江船廠有限公司、武漢船用機械有限責任公司、大連船舶重工集團有限公司等船舶及相關設施設備制造企業,以及中集集團等集裝箱制造企業;中國海運產業中游的企業則有中遠海運特種運輸股份有限公司、招商局能源運輸股份有限公司、南京盛航海運股份有限公司、長航鳳凰股份有限公司等。

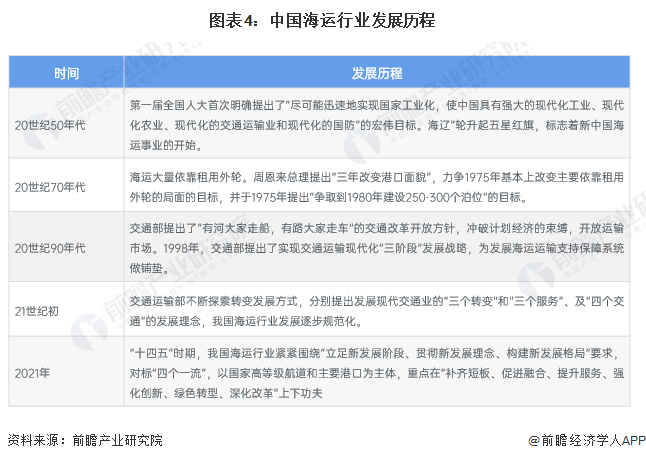

行業發展歷程

1949年10月1日,“海遼”輪升起五星紅旗,標志著新中國海運事業的開始。近幾十年來,中國海運行業自20世紀50年代發展至今已經經歷70余年的歷史。目前,我國海運行業已形成完整、合理的產業體系,整體來看中國海運發展歷程可概括為以下五個階段:

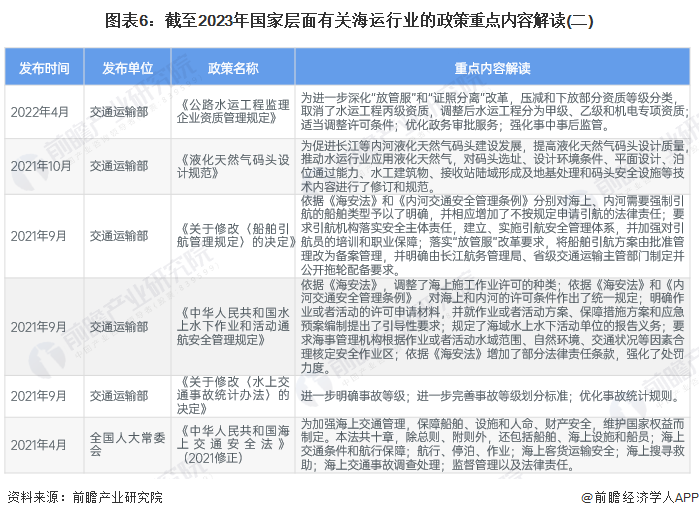

行業政策背景

“十四五”時期,我國海運行業要緊緊圍繞“立足新發展階段、貫徹新發展理念、構建新發展格局”要求,對標“四個一流”,以國家高等級航道和主要港口為主體,重點在“補齊短板、促進融合、提升服務、強化創新、綠色轉型、深化改革”上下功夫。截至2023年我國海運行業重點政策如下:

行業發展現狀

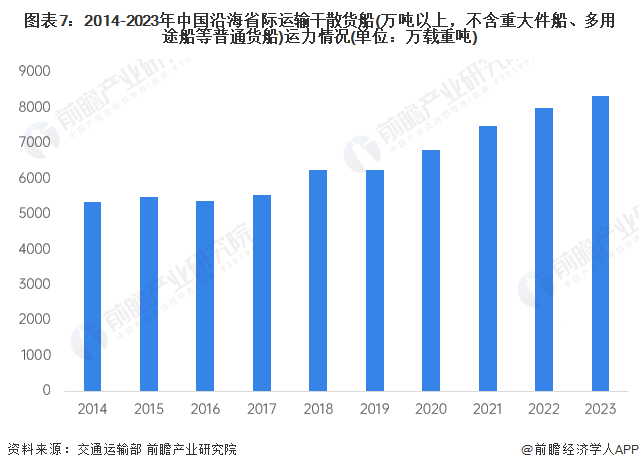

1、沿海省際貨運船舶運力逐年增長

海運行業運輸貨物可分為干散貨運輸、集裝箱運輸、液體和危險化學品運輸等。其中干散貨運輸是全球貿易的重要組成部分,干散貨航運經過長期的發展已經形成了一個規模龐大、參與者眾多、機制健全的完全競爭市場,其發展水平影響著全球貿易。

截至2023年底,沿海省際運輸干散貨船(萬噸以上,不含重大件船、多用途船等普通貨船,下同)共計2538艘、8335.6萬載重噸(部分船舶經檢驗后變更了載重噸,總計核減1.4萬載重噸),較2022年底增加111艘、353.2萬載重噸,噸位增幅4.4%。

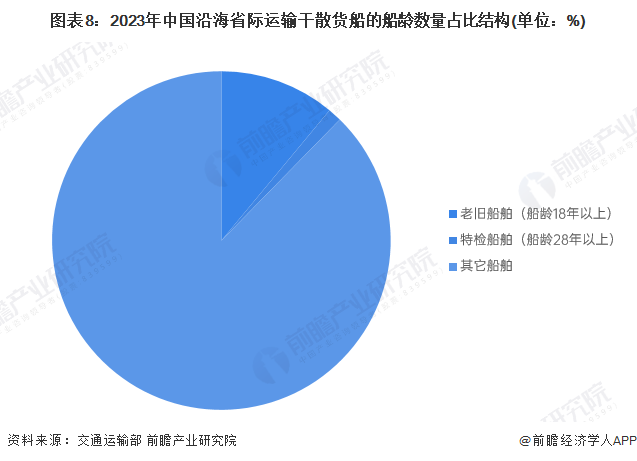

2023年,國內沿海省際運輸干散貨船平均船齡10.6年,較2022年底沒有變化。其中,老舊船舶(船齡18年以上)和特檢船舶(船齡28年以上)分別有280艘、33艘,占總艘數的11.0%和1.3%。

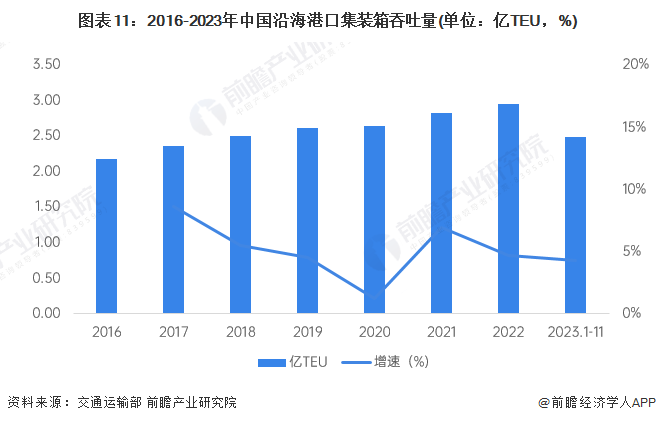

2、沿海港口貨物吞吐量突破100億噸

從集裝箱運輸情況來看,2016-2023年,中國沿海港口貨物吞吐量波動上升。2022年,中國沿海港口貨物吞吐量突破100億噸,同比增長1.6%。2023年1-11月,沿海港口完成貨物吞吐量99.3億噸,同比增長7.1%。

從各貨類對沿海港口吞吐量增長的貢獻來看,石油天然氣及制品、集裝箱、金屬礦石和煤炭是沿海港口吞吐量增長的主要動力,2023年1-11月,分別完成11.73億噸、2.49億標箱、15.91億噸和17.64億噸,同比分別增長11.8%、4.3%、6.6%、5.5%,對貨物吞吐量增量的貢獻率分別達到18.8%、17.8%、14.8%和14.1%。

從沿海集裝箱吞吐量變化趨勢來看,2016-2022年,中國港口集裝箱吞吐量不斷上升。2022年,中國集裝箱港口吞吐量為2.96億標箱,同比增長4.7%。2023年前11個月累計吞吐2.49億TEU。

行業競爭格局

1、中國海運企業競爭格局

從我國五大海運集團旗下的上市公司運力/運量情況來看,截至2022年底,招商輪船在運力與運量方面保持領先,分別為3744.69萬載重噸與21668.75萬噸;其次是中遠海運,運力與運量分別為2334萬載重噸與17436萬噸。

注:1)統計的企業為公布相關產能/產量數據的上市企業,未公布具體產能/產量數據的上市企業未納入統計中。

2、中國海運區域競爭格局

根據中國企業數據庫企查貓,從企查貓以“海運”為關鍵詞進行精確搜索,得到海運企業區域分布。從海運企業地區分布上來看,目前中國海運企業主要分布在東南沿海地區,特別以廣東和江蘇為代表。截至2023年底,廣東共有相關海運企業數1.5萬家,其次是江蘇約1.2萬家。

從不同區域的沿海港口貨物吞吐情況來看,2023年1-11月,長江三角洲占比26.9%,穩居各區域之首,山東、津冀和珠三角位列第二梯隊,分別占18.4%、17.7%和14.7%,山東連續第三年超過津冀位列第二位;西南、遼寧和東南作為第三梯隊分別占8.5%、6.9%和6.9%。2023年1—11月,沿海各區域吞吐量增速介于1.5%-15%。

行業發展前景趨勢

近年來,隨著全球經濟放緩、“歐佩克+”減產政策、地緣政治形勢等事件的沖擊,海運市場仍存在較多不確定性。根據寧波航運交易所資料,預計2024年全球海運需求仍將處于低位,隨著不確定性增強,全球航運市場運價將呈現大幅震蕩走勢。

更多本行業研究分析詳見前瞻產業研究院《全球及中國海運(海洋運輸)行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海運行業發展軌跡及實踐經驗,對海運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT