2018年煤化工行業市場概況與競爭格局分析 國企占據主要地位【組圖】

煤化工市場有望重回快車道

2018年12月召開的全國能源工作會議指出,要把推進油氣產業發展作為重中之重,加快推進天然氣產供儲銷體系建設,深入挖掘氣田增產和管網互聯互通潛力。科學有序推進煤制油、煤制氣等示范項目。同時提出,2019年要將煤炭消費比重降到58.5%左右,天然氣消費比重提高到8.3%左右。在國家能源安全和油價緩慢回升的形勢下,現代煤化工市場正在重回快車道。

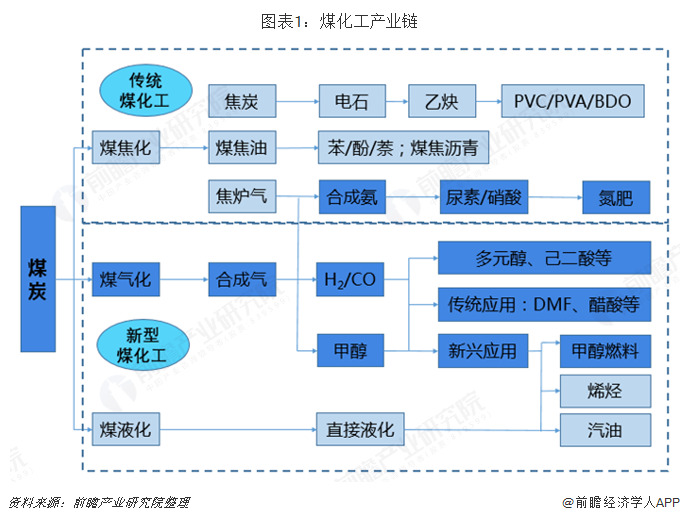

傳統煤化工整體產能過剩,新型煤化工是發展方向

雖然近兩年來,國家對煤化工項目審批政策似乎有所松動,然而,只限于新型煤化工項目,而傳統煤化工項目仍然受限。傳統煤化工主要是煤干餾生產焦炭,副產物為焦爐煤氣和煤焦油,化學原材料多為合成氨制尿素、電石、甲醇等,產品較為低級,多適用于化肥、鋼鐵行業。經過長期發展,傳統煤化工生產技術已成熟,處于階段性供大于求,但產能存在結構性過剩且具有高能耗、高污染、資源利用率低、附加值低的特點。新型煤化工是以煤炭為原料制備傳統石油化工產品是上一輪油價高峰時期我國開辟的獨具特色的新型煤化工路線,主要包括煤制烯烴(MTO)、煤制油、煤制氣等路線。

分析認為新型煤化工項目的恢復并不是簡單的經濟周期,而是行業技術突破、示范改進和油煤比擴張共同作用帶來行業生產效率提升和生產成本的下降,增強了行業競爭力,使得新型煤化工項目第一次與石化項目在同一個平臺平等競爭,新型煤化工項目對石油化工項目已經由原來的示范性補充,轉變為中低端石化產品的實質性國產競爭和替代,煤化工設備行業景氣向上的趨勢才是剛剛開始。

新型煤化工產能規模相當可觀

截至2017年底,我國已建成1個大型煤制油項目、1個煤直接液化裝置、6個煤間接液化裝置,總能力758萬噸;建成10多個50~60萬噸的煤制烯烴項目,總產能達到688萬噸;10多套甲醇制烯烴項目,能力維持在679萬噸,合計烯烴能力1267萬噸;建成4套煤制天然氣項目,總產能51.1億立方米。

煤化工專委會統計顯示,2018年現代煤化工產業規模和裝置的長周期穩定運行都穩步提升,能耗、水耗和“三廢”排放不斷降低,產品差異化水平得到改善。煤制油、煤制氣、煤制烯烴和煤制乙二醇四大類已投產項目的累計投資約5260億元,生產主要產品1828.3萬噸,年轉化煤炭約9560萬噸。具體到各項數據,2018年煤制油與煤制氣沒有新增產能,煤制烯烴和煤制乙二醇2018年新增產能分別為60萬噸/年和174萬噸/年。去年煤制烯烴產能利用率相對最高,達到83.3%。已投產項目13個。煤制乙二醇產能利用率最低為55.6%。

根據中國石油和化學工業聯合會2016年《現代煤化工“十三五”發展指南》,預計到2020年我國煤制油、煤制天然氣、煤制烯烴、煤制芳烴和煤制乙二醇的產能將分別達到1200萬噸、200億立方米、1600萬噸、100萬噸和600-800萬噸的水平。我國煤化工當前仍有較大空間,特別在煤制氣、煤制乙二醇行業仍有較多的規劃產能和投資額。

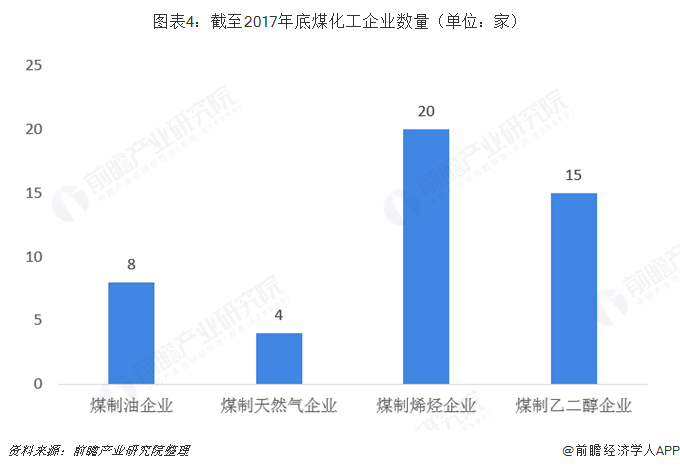

煤化工行業企業已初具規模,國企占主導地位

截至2017年,全國共形成煤制油企業8家、煤制天然氣企業4家、煤制烯烴企業20家、煤制乙二醇企業15家。通過示范項目的不斷攻關,進一步優化完善了大型煤氣化、加氫液化、低溫費托合成和甲醇制烯烴等工藝技術。

我國煤化工尤其是新型煤化工產業主要是由國有大型企業主導,以及上規模的民營企業進行,總體上,由于煤化工企業需要煤炭、水等資源,對地方政府的依賴性較強,從新型煤化工審批通過的新項目來看,我國煤化工的主體是國有企業。

大型煤炭企業如神華、潞安、中煤;大型石化企業如中國石化、延長石油;大型電力企業如大唐、國電;均在煤化工產業上投入過巨資。就目前情況來看,神華集團在煤化工產業中投入最大、效果較好。

以上數據來源參考前瞻產業研究院發布的《中國煤化工產業發展前景預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煤化工產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煤化工產業發展軌跡及實踐經驗,對煤化工產業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT