【行業深度】洞察2025:中國煤化工行業競爭格局及市場份額(附市場集中度、市場排名等)

行業主要上市公司:中國神華(601088);兗礦能源(600188);寶豐能源(600989);中煤能源(601898);陜西煤業(601225)等

本文核心數據:煤化工行業競爭梯隊;煤化工行業市場排名;煤化工行業市場集中度

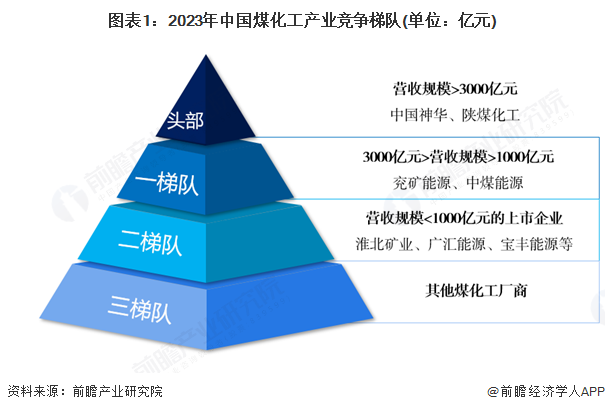

1、 中國煤化工行業競爭梯隊

結合中國煤化工產業主要競爭者已公布的生產經營數據,以及近年來企業生產經營狀況,對中國煤化工重點企業競爭格局進行分析:在目前中國煤化工重點企業中,中國神華和陜西煤業在營業收入、利潤總額、資產總額和煤化工產品產能產量方面占據絕對優勢,共同組成了中國煤化工產業競爭的頭部梯隊;兗礦能源、中煤能源等企業營業收入規模均在1000億元以上,他們經過長期的技術積累,培養出了具有競爭力的煤化工產品及生產研發技術,三家企共同構成中國煤化工產業第一競爭梯隊;淮北礦業、廣匯能源、寶豐能源等營業收入規模在1000億元以下的企業領銜中國煤化工產業的第二競爭梯隊。

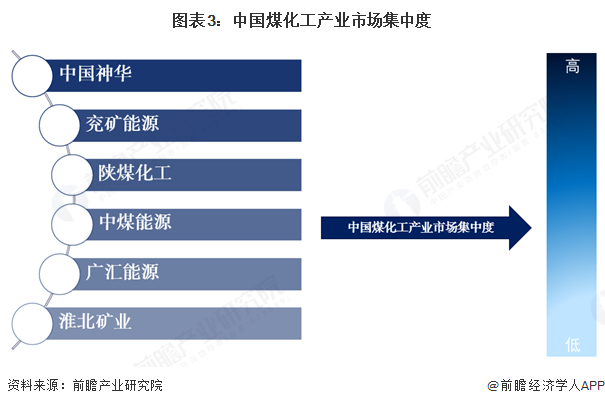

2、 中國煤化工行業市場排名

當前尚未有權威榜單對中國煤化工行業企業進行排名,前瞻依托中國企業聯合會、中國企業家協會發布的2024年中國企業500強名單,對重點開展煤化工業務的企業進行篩選,其中排名前十的企業如下:

3、 中國煤化工行業市場集中度

我國煤化工產業經過70多年的科技攻關和技術積累,無論在產業關鍵技術攻關、重大裝備自主化研制,還是在產品品種開發和生產規模擴大等方面,都取得了突破性進展,我國已掌握了具有自主知識產權的煤直接液化、煤間接液化、甲醇制烯烴、煤(合成氣)制乙二醇、甲醇制芳烴、煤油共煉技術,關鍵技術水平已居世界領先地位,煤制油、煤制天然氣、煤制烯烴、煤(合成氣)制乙二醇基本實現產業化,煤制芳烴工業試驗取得進展,成功搭建了煤炭向石油化工產品轉化的橋梁,煤化工技術創新水平的不斷提高為實現石化原料多元化提供了重要的技術支撐。

我國煤化工行業企業數量眾多。但是以中國神華,中煤能源和陜西煤業為主的國內煤化工產業頭部企業憑借先發優勢以及生產規模優勢已經在行業內站穩腳跟,市場把控力較強,市場份額方面初步形成領先優勢。但總體來看,中國煤化工產業頭部企業尚未完成整合,在煤化工下游市場較為廣闊的情況下,綜合考慮可以認為我國煤化工產業市場集中度一般。

未來在雙碳背景下,新建煤化工項目將受到更嚴格的審批;同時煤化工的發展關系到能源安全問題,不具備生產規模優勢的中小型企業未來可能會被加速淘汰。雙碳政策的實施有利于煤化工產業頭部企業,提高市場準入資格及門檻以進一步提升行業集中度。整體來看,我國煤化工產業市場集中度較高且未來有進一步提升趨勢。

4、 中國煤化工行業企業布局

從煤化工行業廠商的區域布局情況來看,我國煤化工領先企業多圍繞煤炭資源豐富的區域開展生產基地的建設,并向全國乃至全球范圍開展業務,其中,華中及華北地區為我國煤化工上市公司重點布局的區域。從具體業務布局來看,煤化工廠商通常以焦炭等傳統煤化工業務作為基礎,發展煤制烯烴、煤制尿素以及下游精細化工等現代煤化工產業。

5、 中國煤化工行業競爭狀態總結

從煤化工產業供應商的議價能力來看,我國煤化工產業上游供應商的議價能力較強。近年來我國規模以上煤炭企業數量逐年減少,行業市場集中度逐年提升,提升了上游煤炭供應商的議價能力;同時,大宗商品原材料具有規模經濟的優勢,一般廠商難以進入,行業制造企業不具有前向一體化的優勢,進一步提升了煤化工產業供應商的議價能力。

從煤化工產業消費者的議價能力來看,我國煤化工產業消費者的議價能力較強。中國的煤化工產業已經有70多年的發展歷史,但目前煤化工研發技術仍有待加強,行業產品同質化程度較高,競爭非常激烈。此外,由于下游需求領域客戶的行業性質,煤化工產品一般均為大量集中采購,價格較為高昂,下游客戶的轉換成本較高。綜合看來,在與下游客戶的談判中,煤化工企業處于不利地位。

從替代品的威脅來看,目前,我國煤化工產業關鍵技術有待突破,具備產業化和開展工業性示范的技術和產品不多,僅有煤制烯烴、煤制油、煤(合成氣)制乙二醇等,各地煤化工規劃的產品方案也主要集中在煤制烯烴、煤制油、煤制天然氣、煤(合成氣)制乙二醇等領域,項目產品方案雷同,產品同質化程度較高。因此煤化工產品相互之間的替代程度很高。但是,作為石油化工產品的主要替代品,目前煤化工產業尚無具有明顯競爭及成本優勢的可替代品,在一定程度上削弱了煤化工產業的替代品威脅。

現有企業競爭方面,目前,我國煤化工產業企業數量眾多、企業競爭實力不斷增強、以大中企業為主,所以企業之間的競爭欲望非常強烈,行業內的競爭強度較大,現有企業之間的競爭將越來越激烈。“十四五”期間我國主要煤化工產品產能保持擴張趨勢,行業發展前景良好,進一步加劇煤化工產業現有企業的競爭激烈程度。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國煤化工產業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國煤化工產業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對煤化工產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來煤化工產業發展軌跡及實踐經驗,對煤化工產業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT