預見2019:《中國醫藥物流產業全景圖譜》(附現狀、競爭格局、趨勢等)

在我國進行“兩票制”、稅制改革、一致性評價等對醫藥行業的創新性改革的情況下,醫藥物流行業也悄悄發生了變化。醫藥冷鏈物流應用逐漸加深,醫藥物流信息化建設初見成效,都是不斷適應我國醫藥行業變化取得的新進展。我國醫藥產業鏈可以分為生產、流通、消費三大環節,而醫藥物流作為藥品、醫療器械等在空間上的轉移,貫穿于整個醫藥產業鏈中,為我國醫藥行業的流通與發展貢獻了不可磨滅的力量。

醫藥物流產業鏈:貫穿于整個醫藥產業鏈中

我國醫藥產業鏈可以分為生產、流通、消費三大環節,而醫藥物流作為藥品、醫療器械等在空間上的轉移,貫穿于整個醫藥產業鏈中,為我國醫藥行業的流通與發展貢獻了不可磨滅的力量。

醫藥物流依托一定的物流設備、信息技術和營銷管理系統有效整合藥品生產、銷售網絡中的上下游資源,通過優化藥品供銷配送環節的驗收、儲存、分揀、配送等作業過程,提高訂單處理能力,減少庫存和縮短配送時間,降低流通成本,提高服務水平和資金使用效益,實現的自動化、信息化和效益化。

在醫藥物流產業鏈上,主要涉及藥品生產企業、藥品物流企業和藥品消費終端。其中上游環節主要是藥品的發送者,主要為藥品生產企業,包括原料藥藥品生產以及部分藥品商業貿易公司;中游環節為藥品的運輸者,主要為藥品物流企業,可以分為附屬于藥品集團的內部子公司、第三方物流企業和醫藥運輸公司;藥品消費終端是指藥品的接收者,主要包括全國各級醫院、藥品批發企業、藥品零售企業等。

“醫藥物流”作為一特有名詞被廣泛應用在我國的時間并不長。而事實上我國傳統流通模式下的醫藥商品的儲存、運輸、包裝、搬運等也幾乎涵蓋了現代物流的所有功能和環節。醫藥物流主要包括運輸配送、倉儲管理、包裝、流通加工、裝卸搬運、網絡設計以及信息處理等七大功能。

物流活動在社會經濟領域中無處不在,雖然基本要素都相同,但由于其對象不同,目的不同,范圍、范疇和性質不同,因此形成了不同類型的物流。

醫藥物流作為物流的組成部分,其分類應源自于物流分類的原則。本報告參照物流分類原則,并結合醫藥物流的特點進行細化和延伸,將醫藥物流歸納為宏觀物流與微觀物流、自營物流與第三方物流、功能性物流與綜合性物流三大類別。

政策利好推動醫藥物流發展,下游需求促進規模擴大

醫改開展之前,國內醫藥流通行業亂象叢生,亂開票、亂過票、配送鏈不達標、溯源難等,造成醫療體系運行低效、資源浪費、患者健康遭受挑戰等。經過國家重點出臺的一系列整頓,包括出臺“兩票制”、營改增等舉措,提升了整體市場秩序,剔除了冗余環節,淘汰了低效流通商,促進我國醫藥物流、醫藥流通向高質量、高標準、嚴規范的方向發展。

隨著各省市地方對國家政策的貫徹執行,各省市地區紛紛根據自身區域特點,貫徹國家有關部門指導精神,印發地方特色的醫藥物流相關政策,促進地方醫藥物流行業發展,整合區域醫藥物流資源,發展地方重點醫藥物流企業,不斷推動我國醫藥物流行業向更高質量、更高效率方向發展。

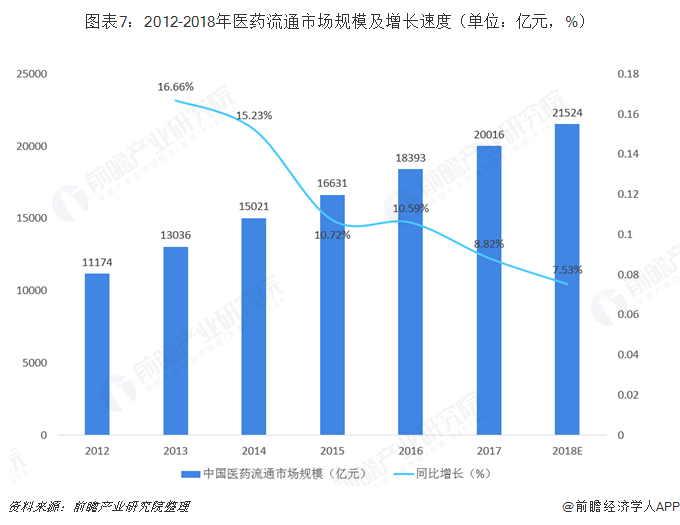

除了政策利好推動我國醫藥物流行業發展之外,下游醫藥流通規模不斷擴大,對醫藥物流的需求不斷增長也使促使我國醫藥物流行業發展的一個重要因素。在"兩票制"影響下,醫藥流通企業作為上游供應商的經銷/代理商,將采購的商品銷售給其他醫藥流通企業、連鎖藥店這類調撥模式難以為繼,使得行業銷售增速進一步下滑。2017年七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.8%,增速同比下降1.9個百分點。預測2018年,全國藥品銷售增速繼續回落,但總體規模持續增長。初步預算2018年全國藥品銷售總額將達21524億元,同比增長7.5%。

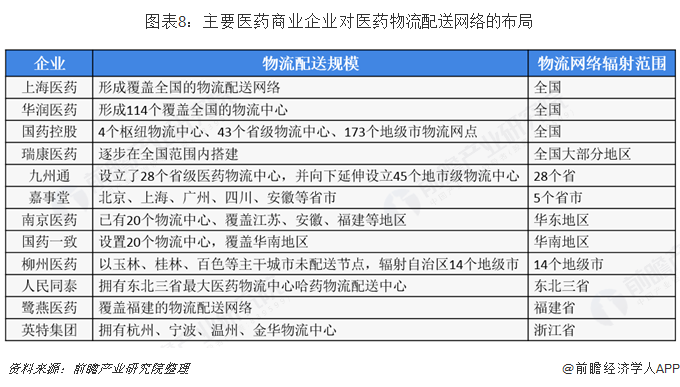

整體行業、產業政策、公司經營三大層面導致醫藥流通企業面臨業績增速放緩、盈利水平下降、運營效率下降,多數醫藥流通企業舉步維艱,醫藥流通企業開始逐步構建供應鏈平臺,滿足外延式發展的需要。兩票制的推行使得醫藥供應鏈鏈條縮短,鏈條節點上的醫藥生產、醫藥流通、終端結合更加緊密,規模性生產企業擁有更強優勢,部分傳統流通配送企業向供應鏈服務商轉型,產業園區聚集效應更加明顯,藥品配送效率大大提高,醫療服務水平得到提升,供應鏈扁平化趨勢顯著,呈去中心化。目前,我國醫藥商業企業基本形成輻射全國、輻射部分省市和輻射單一省市三大梯度。其中,上海醫藥、華潤醫藥、國藥控股、瑞康醫藥、九州通的物流配送網絡基本輻射全國大部分地區。

隨著“兩票制”、稅收改革、一致性評價等重大醫藥改革的逐步實施,國家對醫藥物流行業的規范性和規模也愈加重視,不斷出臺政策加大監管力度,推動行業規模發展;醫藥流通行業發展也對醫藥物流行業提出了更多的需求,醫藥物流行業處于持續增長階段。根據中物聯醫藥物流分會發布的《中國醫藥物流發展報告(2019)》顯示,2018年,我國醫藥物流總額達到33517億元,較上年同比增長11.13%,醫藥物流將至少保持8%以上的速度增長,預計到2020年,我國醫藥物流總額將會突破4萬億元。

醫藥物流運輸占比較大,主要企業分布在華北、華東地區

醫藥物流作為現代物流中的重要組成部分。承擔著醫藥流通和周轉的重要職責。根據中物聯醫藥物流分會統計數據顯示,在醫藥物流七大功能模塊中,醫藥物流運輸占據了醫藥物流總額的56%,是醫藥物流行業中的主要環節;位居第二位的是倉儲管理,比重約為23%;其余部分占比均不超過10%。

2019年4月,中物聯醫藥物流分會根據綜合性指標評價,根據申報企業的主營收入、人員配備、物流網點、運輸車輛、倉儲設施等指標,評選出了2018年醫藥運輸五十強企業,醫藥運輸五十強企業規模相對較大,但行業集中度較低,位列前三甲的分別為民航快遞有限責任公司、順豐醫藥供應鏈有限公司和北京盛世華人供應鏈管理有限公司。

從區域分布來看,醫藥運輸企業大多集中于華東和華北地區,在醫藥運輸五十強企業名單中,華北地區共16家企業入圍,2018年主營業務收入累計23.44億元,占比46.29%;華東區域共24家企業入圍,2018年主營業務收入累計18.37億元,占比36.28%。

從省份來看,醫藥運輸五十強企業主要集中于沿海地區和中心城市,其中北京市有12家五十強企業,數量占比為24%,主營業務收入共計203880萬元;上海市共有9家五十強企業,數量占比為18%,主營業務收入共計85831萬元;山東省入圍6家、江蘇省入圍5家,主營業務收入共計分別為57524萬元和28271萬元。

醫藥運輸企業按照業務類型可以分為綜合型、供應鏈型、干線型和其他型。隨著醫藥行業資源的不斷整合,單一類型的運輸型企業競爭力將會越來越弱,醫藥運輸企業向綜合型以及供應鏈型發展,為上游客戶提供多元化、專業化的服務。2018年醫藥運輸五十強企業中,綜合型企業22家,占比44%;供應鏈型企業19家,占比38%。

隨著我國物流信息化水平的提升,重點企業已經將物流信息化作為公司未來發展的重要方向,2018年醫藥運輸五十強企業整體信息化程度較高,車輛管理系統、訂單管理系統和運輸調度系統作為醫藥運輸最重要的載體,行業使用比例分別為78.57%、85.71%和92.86%,日均處理SKU數量達到2500以上,日均處理訂單量達到2543以上,規范程度相對較高。

冷鏈醫藥物流發展空間巨大,醫藥物流信息化將進一步完善

目前,隨著我國經濟的發展,醫療保障水平的提高,對醫藥產品的物流要求也逐步提高,尤其是需要低溫貯藏的醫藥冷藏品發展很快,帶動了醫藥冷鏈物流的快速發展。數據顯示,醫藥冷藏品的銷售金額占我國醫藥流通企業的總銷售額中的3%-8%,雖然比重不大,但卻有逐步上升的趨勢。

目前我國醫療冷鏈物流還存在基礎設施落后、專業技術落后、相關企業投入不足、規范標準缺失以及專業人才匱乏等問題,醫療冷鏈物流還處于發展初期,對標發達國家醫藥物流行業,重點藥品基本實現100%冷鏈運輸,下游行業對醫藥冷鏈運輸提出需求越來越大,我國冷鏈醫藥物流發展空間巨大。

新的醫藥環境對醫藥物流提出新的需求,其中醫藥物流信息化是未來醫藥物流發展的主要方向。醫藥供應鏈與互聯網深度融合,企業邊界被打破,信息技術倒逼產業鏈強化供應鏈協同。信息技術的智慧化在醫藥物流上主要體現在兩方面,智慧醫藥和智慧物流。線下醫療服務互聯網化和以企業為主導,線上提供醫療服務。實現多碼并存、來處可查、去處可追、藥品信息化追溯體系的建立,結合無人車、無人倉等先進技術、打造建立標準化、規范化、技術化的智慧醫藥物流。

以上數據及分析均來自于前瞻產業研究院《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥物流行業發展軌跡及實踐經驗,對醫藥物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT