十張圖帶你了解中國鋰電池行業發展現狀 動力型電池助推需求增長

行業集中度進一步提高

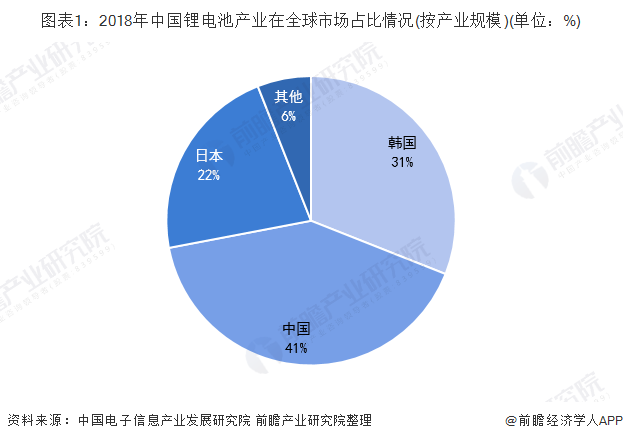

近年來,我國出臺多部政策鼓勵新能源汽車的發展,在政策的推動下,中國鋰電池產業規模迅猛增長,2018年,中國鋰電池產業規模約占全球產業規模的41%,躍居全球首位。

鋰電池行業產業鏈的上游主要為正負極材料、電解液、電極基材、隔膜等的供應商;中游為電芯制造及封裝行業;下游是鋰電池的應用領域,主要應用于動力電池、消費電子等多個領域。

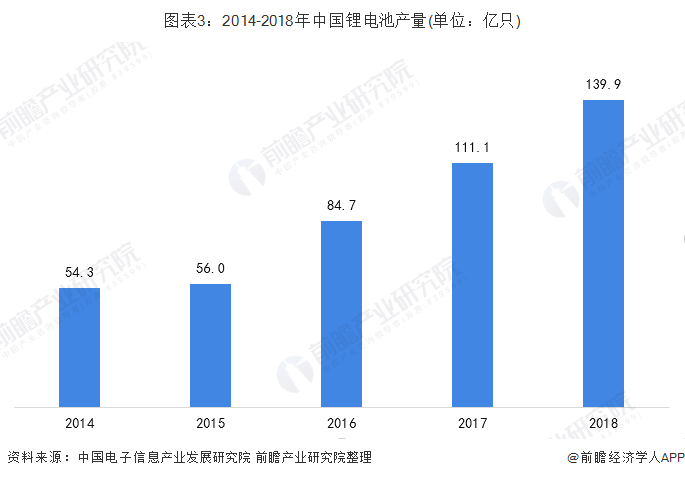

2018年,我國新能源汽車產量大幅提高,帶動了我國鋰電池需求量的增加,鋰電池產量進一步提高。據中國電子信息產業發展研究院數據顯示,2018年,我國鋰電池累計產量達139.9億只。

2018年,我國鋰電池產量前十的地區分別為,廣東、江蘇、福建、河南、湖北、天津、江西、四川、重慶和陜西。廣東省鋰電池產量全國第一,約56億只,占全國總產量的40%左右。

目前我國鋰電池行業內95%企業為中小企業,規模小,技術水平低,主要生產中低端鋰電池產品。2018年6月開始實行的《關于調整完善新能源汽車推廣應用財政支持政策的通知》通過補貼措施表明了對新能源汽車電池能量密度的更高要求,低端鋰電產能過剩逐步被淘汰。2018年,中國鋰電池企業數量為93家,較2017年有所下滑。

從我國動力鋰電池CR5和CR10的裝機量情況來看,我國動力鋰電池市場的集中度較高,2018年我國動力鋰電池CR5為74%,CR10達到83%,較2017年進一步提高。

動力型電池推動行業需求增長

鋰電池是指電化學體系中含有鋰(包括金屬鋰、鋰合金和鋰離子、鋰聚合物)的電池。按照不同的分類依據,鋰電池主要分為如下幾類。

2014-2017年,我國鋰電池產業規模快速增長,2018年,受匯率因素影響,我國鋰電池產業規模增速有所放緩,我國鋰電池產業規模達1727億元。

從應用領域來看,我國鋰電池廣泛應用于手機、筆記本電腦、電動自行車、電動汽車、電動工具、數碼相機等眾多下游領域。2018年,我國動力型電池成為推動行業需求增長的主要因素,據中國電子信息產業發展研究院統計數據顯示,2018年,我國動力型鋰電池占比約為64%;消費型電池占比32%,較2017年有所下滑;儲能型電池占比約為4%。

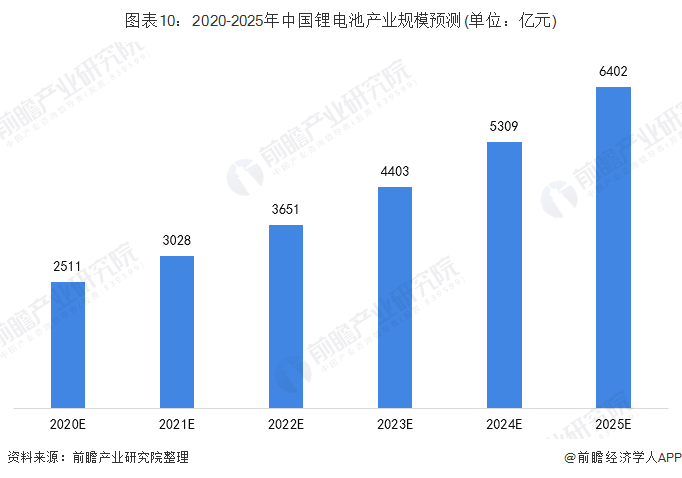

前瞻分析認為,未來鋰電池行業市場規模將不斷擴大,2015-2018年,我國鋰電池產業規模的復合增長率為20.58%,預計到2025年,我國鋰電池產業規模將超過6000億元。

以上數據來源于前瞻產業研究院《中國鋰電池正極材料行業發展前景與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熔鹽儲能行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來熔鹽儲能行業發展軌跡及實踐經驗,對熔鹽儲能行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT