2020年中國城市供熱行業企業競爭現狀分析 企業頭部效應顯著【組圖】

國有企業優勢較為明顯

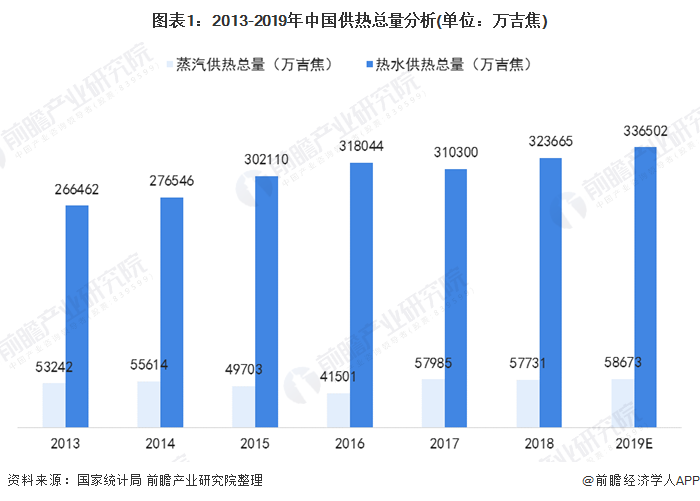

隨著市場經濟的快速發展,以及供熱體制的不斷完善,供熱作為社會的公共服務事業,也一直在發展變化。從城市供熱總量來看,我國城市供熱總量整體上成增加的趨勢。據國家統計局數據顯示,2018年,我國蒸汽供熱總量為57731萬吉焦,熱水供熱總量為323665萬吉焦,前瞻推算,2019年,我國蒸汽供熱總量約為58673萬吉焦左右,熱水供熱總量約為336502萬吉焦左右。

從城市供熱競爭層次上看,國有電力、能源公司在該領域占據著比較大的優勢,在熱力的生產和供應上不但擁有較多的資源,在技術上也更勝一籌。其次是國內新崛起的新能源企業、以及深耕城市供熱產業的傳統熱力公司,他們在城市供熱領域已經形成較為成熟的商業運營模式,具有較強的盈利能力。第三層次的主體一般以中小型熱電公司為主,由于規模的限制,他們一般服務于單個地區的供熱需求。

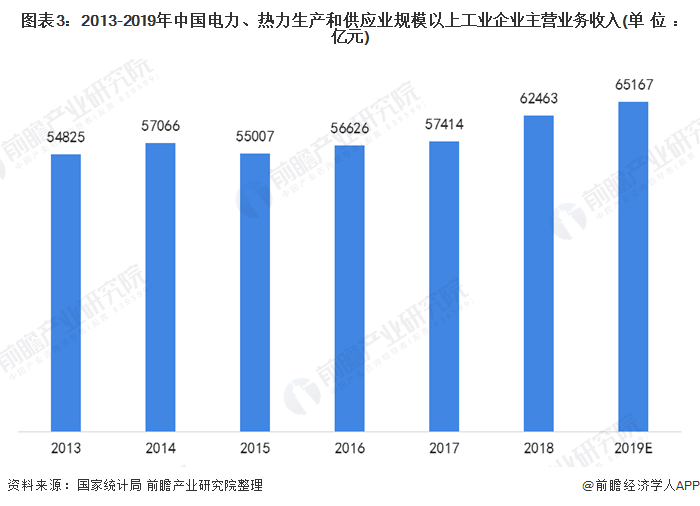

2013-2018年,我國電力、熱力生產和供應業規模以上工業企業主營業務收入波動變化。據國家統計局數據顯示,2018年,我國電力、熱力生產和供應業規模以上工業企業主營業務收入為62463億元,前瞻推算,2019年,我國電力、熱力生產和供應業規模以上工業企業主營業務收入約為65167億元左右。

頭部效應較為顯著

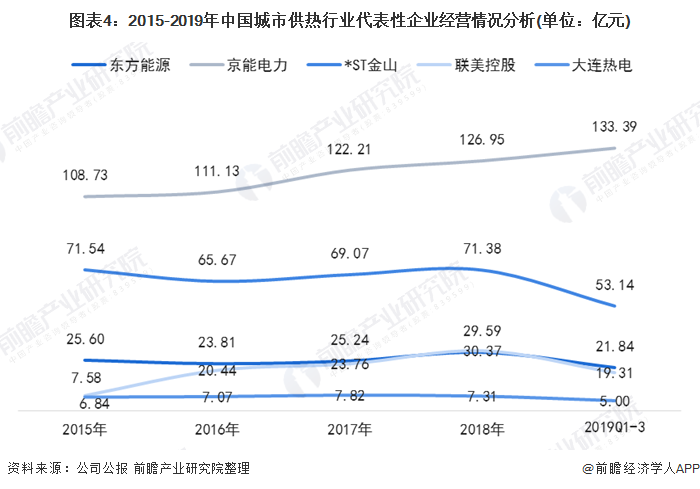

以國家電投集團東方新能源股份有限公司、北京京能電力股份郵箱公司、沈陽金山能源股份有限公司、聯美量子股份有限公司、大連熱電股份有限公司和石家莊東方能源股份有限公司為代表對城市供熱行業的企業總體情況進行分析。

從營收情況來看,2018年,東方能源主營業務收入為25.60億元,京能電力主營業務收入為108.73億元,*ST金山主營業務收入為71.54億元,聯美控股主營業務收入為7.58億元,大連熱電主營業務收入為6.84億元。綜合來看,我國城市供熱行業企業的企業規模差異性較大,頭部效應較為顯著。

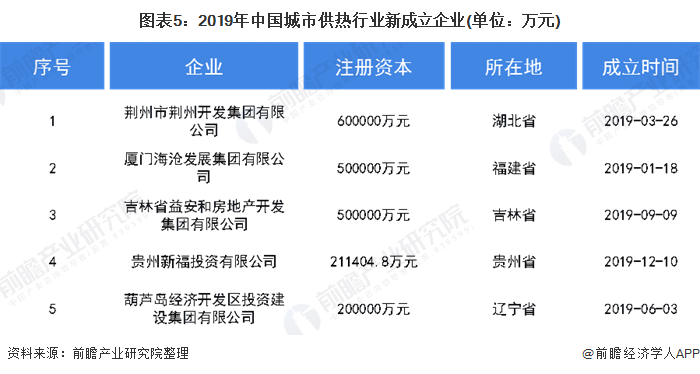

2019年,我國城市供熱行業新成立企業中,資產規模較大的企業有荊州市荊州開發集團有限公司、廈門海滄發展集團有限公司、吉林省益安和房地產開發集團有限公司、貴州新福投資有限公司和葫蘆島經濟開發區投資建設集團有限公司等。

以上數據來源于前瞻產業研究院《中國城市供熱行業市場前瞻與投資戰略規劃分析報告》,同時,前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對城市供熱行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來城市供熱行業發展軌跡及實踐經驗,對城市供熱行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT