【最新】2020年中國新基建5G產業鏈全景圖深度分析匯總(附5G產業鏈完整企業名單)

截至2019年底我國共建成5G基站超13萬個,在5G商用初期,運營商開展5G網絡大規模建設,預計2020年,電信運營商在5G網絡設備上的投資超過2200億元,各行業在5G設備各方面的支出超過540億元,5G商用中后期各垂直行業將成為網絡設備支出主要力量。目前國內 5G 網絡建設處于全球第一陣營。按照建設周期,上游射頻、天線、PCB 等零部件,以 及中游無線基站、光通信設備等主設備、系統集成與服務行業或將率先受益。

5G定義

5G狹義來講是指第五代移動通信技術的無線接入網技術;廣義來講是指第五代移動通信技術,泛指包括無線接入網、核心網及相關支撐系統的完整的技術體系。隨著無線移動通信系統帶寬和能力的增加,面向個人和行業的移動應用快速發展,移動通信相關產業生態將逐漸發生變化, 5G不僅僅是更高速率、更大帶寬、更強能力的空中接口技術,而且是面向業務應用和用戶體驗的智能網絡。

我國正大力開展5G技術與產業化的前沿布局,在多個領域取得了積極進展,為搶占5G發展先機打下堅實基礎。我國移動通信技術起步雖晚,但在5G標準研發上正逐漸成為全球的領跑者。

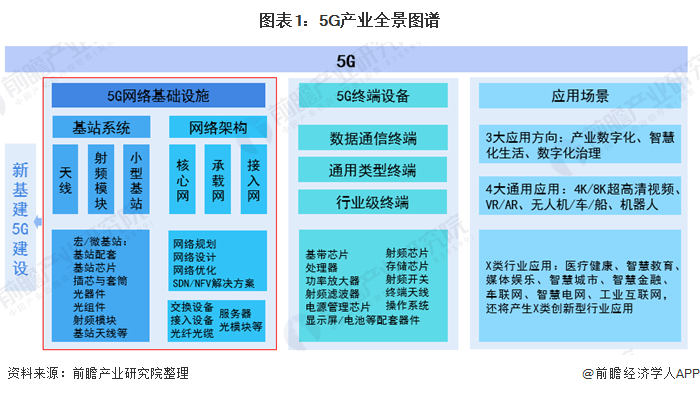

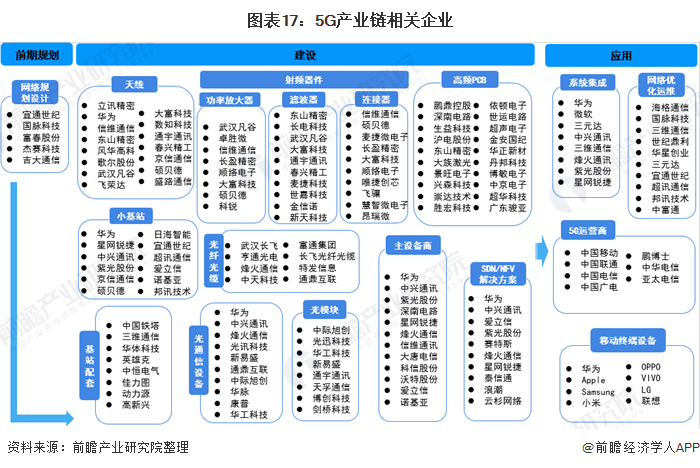

5G產業鏈

5G產業鏈條非常之廣,含零部件、主設備、運營商和下游應用等環節。前期投入主要包括無線設備、傳輸設備、基站設備、小基站、光通信設備、網絡規劃實施等。從應用方向上看,5G應用包括產業數字化、智慧化生活、數字化治理三大方向;5G通用應用(即未來可能應用于各行業各種5G場景的應用)包括4K/8K超高清視頻、VR/AR、無人機/車/船、機器人四大類;5G應用到工業、醫療、教育、安防等領域,還將產生X類創新型行業應用。

產業鏈中上游受益

目前5G發展仍在起步階段,國內 5G 網絡建設處于全球第一陣營。按照建設周期,上游射頻、天線、PCB 等零部件,以 及中游無線基站、光通信設備等主設備、系統集成與服務行業或將率先受益。

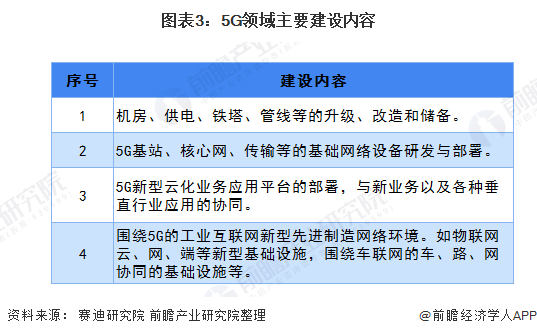

工信部賽迪研究院發布的《“新基建”發展白皮書》顯示,新基建5G領域建設將包含以下內容:

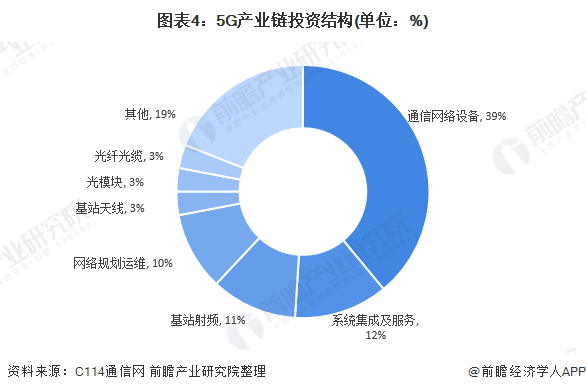

從5G通信投資的各個子行業的占比看,通信設備是占比最大的板塊,占到整個投資總額的約40%。通信網絡設備是移動通信系統的核心環節,涉及無線、傳輸、核心網及業務承載支撐等系統設備,而主設備商在整個網絡建設中類似于總承包商的角色,為運營商提供完整解決方案,處于統籌地位。

產業鏈細分市場競爭格局

2020年是5G產業鏈相關企業從5G基礎設施建設中兌現業績的關鍵年份。關鍵的原因體現在兩方面,其一,2020年是產業鏈中部分環節增量市場爆發最猛的一年;其二,2020年之后,部分環節的市場增量增速明顯放緩,且隨著時間的推移,進入市場的玩家逐漸增多,競爭加劇。

1、通信網絡設備

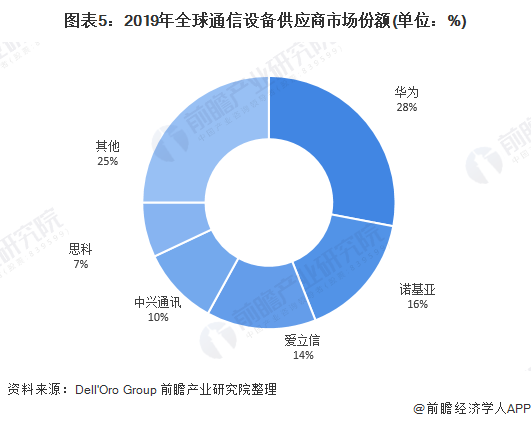

市場研究公司Dell'Oro Group發布的《2019年全球電信基礎設施調查報告》顯示,2019年全球前五大電信設備供應商分別是華為(Huawei, 28%)、諾基亞(Nokia, 16%)、愛立信(Ericsson, 14%)、中興通訊(ZTE , 10%)和思科(Cisco, 7%);這5家電信供應商在2018年的營收市占分別是28%、17%、14%、8%和8%。華為和中興營收占有率分別較前一年成長,而諾基亞和思科的營收占有率均略下滑1%。

Dell'Oro Group指出,美國政府限制華為的行動帶來了憂喜參半的結果——2019年,華為的整體電信設備占有率持續增加,但2019年的市占率成長步調則低于2014-2019年的平均占有率成長。此外,中興通訊在2019年的營收市占提高了約2%,反映自2018上半年間美國禁令以來的強勁復蘇。

2、系統集成及服務

系統集成作為一種新興的服務方式,是近年來國際信息服務業中發展勢頭最猛的一個行業。系統集成的本質就是最優化的綜合統籌設計,一個大型的綜合計算機網絡系統,系統集成包括計算機軟件、硬件、操作系統技術、數據庫技術、網絡通訊技術等的集成。目前國內主要系統集成企業如下。

3、基站射頻

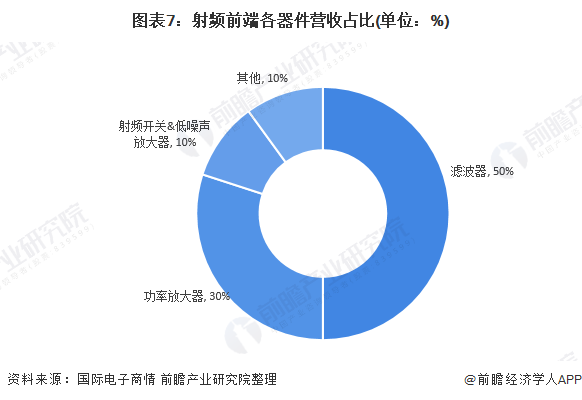

射頻前端(RFFE),是移動通信系統的核心組件,主要起到收發射頻信號的作用,它包括功率放大器(PA)、雙工器(Duplexer和Diplexer)、射頻開關(Switch)、濾波器(Filter)、低噪放大器(LNA)等五個組成部分。

從5大器件的營收占比來看,濾波器約占射頻器件營收的50%,射頻PA約占30%,射頻開關和LNA約占10%,其他約占10%。可見,濾波器和PA是射頻器件的重中之重。對于通信設備而言,沒有PA,信號覆蓋會成問題,而沒有濾波器意味著設備喪失抗干擾能力。

射頻前端市場集中度高, Skyworks、 Corvo、 Broadcom和 Murata四家巨頭占據全球85%以上的市場份額。國產廠商加速追趕,基本覆蓋所有領域國際射頻前端龍頭主要采取DM模式,國內廠商通過 Fabless模式快速切入各個領域。

4、網絡規劃運維

在5G研發過程中,必須綜合利用各種優勢,滿足多種應用場景的需求。在規劃5G無線網絡時,應注重在保證無線網絡結構合理的同時,滿足網絡覆蓋和網絡質量的要求。只有做好5G網絡規劃,才能保證網絡達到預期的應用效果。當前國內主要網絡規劃設計企業有宜通世紀、國脈科技、富春股份、杰賽科技以及吉大通信。

網絡規劃運維包括無線接入網、業務承載網等前期規劃設計和后期優化運維,主要包括中通服、杰賽科技、日海通訊、三維通信、富春股份、華星創業、中富通等。

5、基站天線

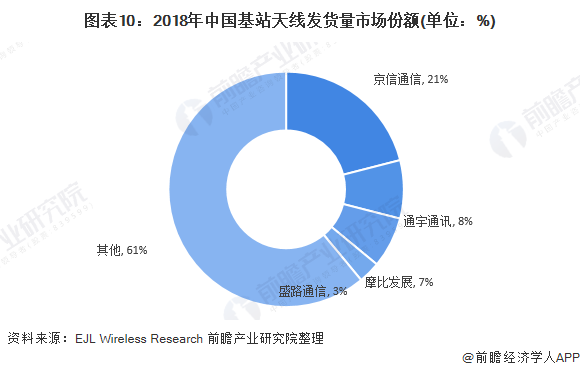

我國基站天線也由網絡建設初期國外全部壟斷,發展到基本國產,目前基站天線產業面臨著過度競爭的局面。基站天線行業競爭激烈,但具有一定研發實力、較大產能規模、具備國際競爭力的廠家較少,國內廠商主要有京信通信、通宇通訊、摩比發展等少數幾家企業。

根據 EJL Wireless Research于 2019年發布的報告,2018年中國基站天線市場份額排名靠前的公司依次為京信通信(21%)、通宇通迅(8%)、摩比發展(7%)、盛路通信(3%)等。從2011年起,京信通信連續八年被行業分析機構EJL Wireless Research評為全球一級基站天線供應商,從2009年起,京信通信的基站天線發貨量便穩居全球前三甲。

6、光模塊

我國光芯片企業整體實力偏弱,高端芯片依賴進口,國產芯片難以滿足需求的現狀仍將持續。國內現有的光器件產品主要集中在中低端領域,且同質化嚴重,而高端光芯片的核心制作技術掌握國外芯片廠商手里,主要依賴美國和日本等國家的進口,使得國內廠商面臨核心專利被國外壟斷的風險。據資料顯示,國外廠商在高端光芯片領域的市場份額約占90%,國內芯片廠商只能選擇通過并購海外高端光芯片廠商的形式提高自己的研發能力。近年來,華為、中興、烽火通信等設備廠商逐漸開始向上游芯片領域發力進展,開始一體化戰略布局,亟待改善目前光芯片的格局。我國光迅科技已經躋身全球前十大光器件廠商,在全球的市占率約6%,但光器件的核心技術-芯片技術仍掌握在海外廠商手里。

7、光纖光纜

我國光纖纜行業從生產光纜起步,到生產光纖,現在已經取得光纖預制棒技術的重大突破,光纖纜企業大多具備了棒一體化生產能力。當前,我國光纖光纜市場呈“五大”格局,武漢長飛、亨通光電、烽火通信、中天科技、富通集團五家廠商占據了大部分市場份額,每家企業市場份額占比均超過10%。其中武漢長飛全國市場占比達到23%,亨通光電占比20%,明顯領先于其他三家企業。

5G基站建設現狀及規劃

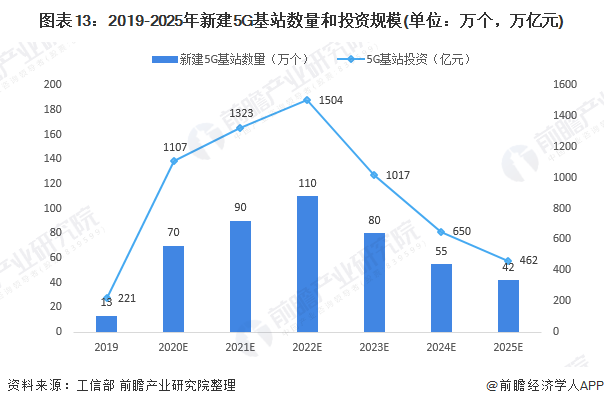

5G基站是5G網絡的核心設備,提供無線覆蓋,實現有線通信網絡與無線終端之間的無線信號傳輸。在技術標準中,5G頻段高于2G、3G、4G網絡,因此根據頻率與信號傳播過程中衰減程度的正相關關系,5G網絡的基站密度將更高。2020至2022年,5G投資將逐步上升,到2025年,建成基本覆蓋全國的5G網絡,預計需要5G基站500萬-550萬個,以每個基站平均50萬元計,直接拉動基站投資約25萬億元。

根據工信部數據,截至2019年底我國共建成5G基站超13萬個,預計2020年我國將建設超過60萬-80萬個5G宏基站。

5G產業投資規模

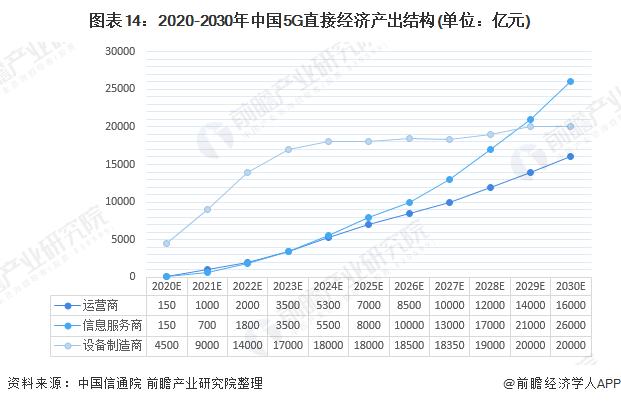

從產業結構來看,拉動產出增長的動力隨5G商用進程的深化而相繼轉換。在5G商用初期,運營商大規模開展網絡建設,5G網絡設備投資帶來的設備制造商收入將成為5G直接經濟產出的主要來源,預計2020年,網絡設備和終端設備收入合計約4500億元,占直接經濟總產出的94%。在5G商用中期,來自用戶和其他行業的終端設備支出和電信服務支出持續增長,預計到2025年,設備制造商收入為1.8萬億元,其中用戶和其他行業的終端設備支出為1.4萬億,運營商收入為0.7萬億元,兩者總額占到直接經濟總產出的64%。在5G商用中后期,互聯網企業與5G相關的信息服務收入增長顯著,成為直接產出的主要來源,預計2030年,互聯網信息服務收入達到2.6萬億元,占直接經濟總產出的42%。

從設備環節看,5G商用中后期各垂直行業將成為網絡設備支出主要力量。在5G商用初期,運營商開展5G網絡大規模建設,預計2020年,電信運營商在5G網絡設備上的投資超過2200億元,各行業在5G設備各方面的支出超過540億元。隨著網絡部署持續完善,運營商網絡設備支出預計自2024年起將開始回落。同時隨著5G向垂直行業應用的滲透融合,各行業在5G設備上的支出將穩步增長,成為帶動相關設備制造企業收入增長的主要力量。2030年,預計各行業各領域在5G設備上的支出超過5200億元,在設備制造企業總收入中的占比接近69%。

5G基礎建設面臨的挑戰

5G作為新基建的首選,被賦予應對疫情帶來經濟下行壓力和為經濟高質量可持續發展提供新引擎的重任。中國工程院院士鄔賀銓指出,5G從標準發布到大規模建網時間間隔比前幾代移動通信都短,技術、運維、產品、市場都面臨成熟性的壓力。5G從標準發布到大規模建網的時間間隔比前幾代移動通信都端,技術、運維、產品、市場都面臨成熟性的壓力,5G還帶來新的安全挑戰,新基建對中國的5G不僅是建設工程,也是技術創新的繼續,這是對中國5G引領的真正考驗。

以下附5G產業鏈相關企業名單。

以上數據來源于前瞻產業研究院《中國5G產業發展前景預測與產業鏈投資機會分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對5G產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來5G產業發展軌跡及實踐經驗,對5G產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT