瑞幸咖啡被要求退市 咖啡市場現狀與發展趨勢分析

本文介紹了中國咖啡市場的國際地位,消費水平,行業發展潛力,品類競爭格局、企業競爭格局以及行業發展趨勢。

我國咖啡市場在國際上占比較小,且嚴重依賴進口,當前我國咖啡人均消費水平遠低于歐美等發達國家,發展潛力較大。當前速溶咖啡為我國主要咖啡銷售產品,未來現磨咖啡的比重將進一步增加。此外,隨著入局者的增多,咖啡市場競爭將日趨激烈。

全球咖啡產銷量均在千萬噸左右

咖啡作為世界三大飲料之一,深受全球消費者們的喜愛。據國際咖啡產業組織數據顯示,2015-2019年,全球生咖啡產量呈波動上升趨勢,供給較為平穩。2019年,全球生咖啡產量約1015萬噸,咖啡消費量為1016萬噸,從歷年咖啡產銷量來看,目前全球咖啡市場基本實現供需平衡。

中國咖啡市場在國際上占比較小 且貿易逆差大

中國本身為咖啡生產國之一,據中國海關總署統計數據顯示,云南是我國咖啡豆主產地,咖啡種植面積和產量均占到全國的98%以上;此外,海南、四川也有種植。但在咖啡貿易領域存在不小的逆差,美國農業部(USDA)的數據顯示,2017/18年度中國的生咖啡產量為200萬袋(占全球產量的1.26%,(60kg/袋),同期中國的生咖啡出口量為162.5萬袋(占全球的1.24%),而同期的中國國內消費量為382.5萬袋(占全球的2.39%)。換算成以萬噸為單位,產量、消費量和出口量分別為12萬噸、9.75萬噸和22.95萬噸。

注:由于數據來源不同,數據占比與圖表1數據結合來看或有出入,但差距較小,請讀者見諒。

中國主要咖啡進口地依次為越南、巴西和哥倫比亞

根據國際咖啡組織(ICO)的統計,扣除咖啡生產國國內交易的部分,在世界市場流通的咖啡中,約65%為阿拉比卡種,35%為羅布斯塔種。根據ITC數據,中國的進口咖啡主要來源于印度尼西亞、馬來西亞、意大利越南等國家。

中國咖啡市場潛力頗大

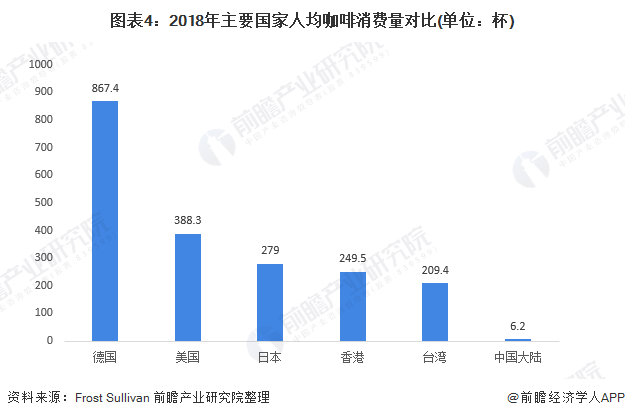

根據國際咖啡組織數據,全球咖啡市場規模巨大、成熟度高,但咖啡在全球范圍內消費分布不均,消費量主要集中在歐、美、日等經濟發達的國家和地區。Frost&Sullivan數據顯示,2018年中國人均咖啡消費量6.2杯,中國人均咖啡消費量與發達國家相比依然處于較低水平,2018年中國大陸地區咖啡人均消費量僅為德國的0.71%,美國的1.6%,中國咖啡市場空間還有巨大潛力待挖掘。

全球咖啡市場規模超過12萬億,而我國目前只有約700億,與人口比例差距較大。有國際機構研究表明,人均收入增長會促進咖啡消費,國民收入每上升5%,咖啡日常消費會增加2%-3%,隨著國民收入的增加與消費者咖啡消費習慣的逐漸培養,我國咖啡的潛在市場空間巨大。Frost&Sullivan預計,到2023年市場規模將進一步增長到1806億元。

速溶咖啡依舊是市場主流

我國咖啡的主要產品可分為速溶咖啡、即飲咖啡、現磨咖啡等,從價格分布來看,不同形態咖啡產品價格差別很大,速溶咖啡占比高大幅拉低大陸地區人均咖啡支出。從價格端看,大陸地區咖啡市場仍以速溶咖啡為主,速溶咖啡單價大幅低于現磨咖啡和罐裝即飲咖啡,因此導致咖啡消費均價遠遠低于其他國家和地區。根據Euromonitor 披露的數據,2018 年大陸地區速溶咖啡市場份額高達79%,而美國和日本則分別以現磨咖啡和罐裝咖啡為主,占比分別達到了78.2%和70%。

咖啡行業整體集中度較高

雀巢在速溶咖啡和即飲咖啡領域有較高的知名度,速溶咖啡的主要品牌還包括中原G7、麥斯威爾、UCC等,即飲咖啡主要品牌有伯朗咖啡、統一雅哈咖啡等。除速溶咖啡和即飲咖啡外,現磨咖啡也深受我國消費者的歡迎,如星巴克、Costa等。

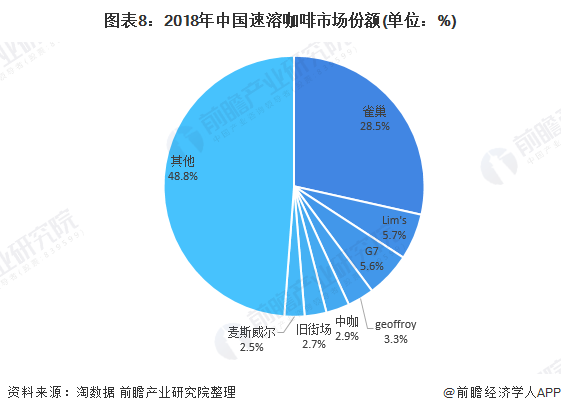

據淘數據,2018 年我國速溶咖啡市場規模約 700 億元,其中雀巢咖啡以 28.5%的市占率位居第一,遠高于第二名的 5.7%,行業 CR8 為 53.7%,集中度較高。

從即飲咖啡來看,2018年雀巢咖啡以近7成市場份額穩居第一梯隊,第二梯隊則屬于可口可樂(喬雅咖啡)、統一(雅哈咖啡)等飲料大廠,相比速溶咖啡市場集中度更高。

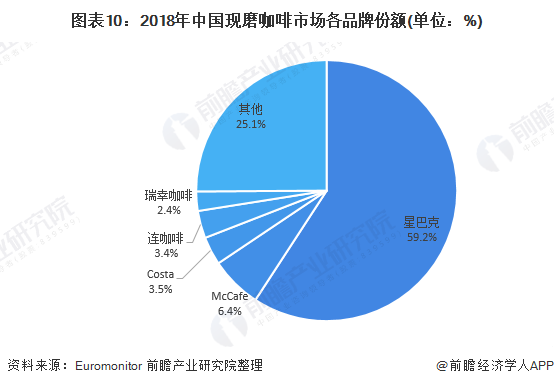

在現磨咖啡領域,外資品牌的進口產品仍然主宰這高端細分市場。2018年我國現磨咖啡市場CR5達到74.9%,且排行前三的品牌均為外資品牌,本土品牌連咖啡、瑞幸咖啡位列第四、五位。海外品牌如星巴克、Costa由于進入中國市場早,品牌影響力大,在我國現磨咖啡市場中仍占絕對主導。

咖啡市場發展趨勢

產品發展趨勢:現磨咖啡市場迅速成長

大陸地區消費者在咖啡品類上的支出占可支配收入的比例遠低于其他國家和地區。咖啡作為可選消費,其消費支出占比受眾多因素影響,例如飲食習慣、生活節奏、收入水平、產品價格等。目前在咖啡市場發展較為成熟的地區,消費者在咖啡品類的支出都遠遠高于大陸地區的數據。

雖然我國咖啡市場仍以速溶咖啡為主,但隨著咖啡消費的普及和進化,現磨咖啡市場呈現較快的增長速度。數據顯示,2016-2019年,我國現磨咖啡的市場增速始終快于咖啡市場的總體增速,越來越多的消費者更傾向于選擇現磨咖啡。可見,現磨咖啡將是我國咖啡市場的消費趨勢。

企業發展趨勢:市場競爭加劇

1、現磨咖啡入局者增多

2019年9月3日,中石化易捷正式發布了自己的咖啡品牌,宣布推出多款咖啡產品。首批易捷咖啡店在蘇州的9家中石化加油站內開業,支持“到店+外送”兩種模式。如果只是要咖啡服務,那么易捷大可以直接和第三方品牌合作,這樣的方式成本更低,推出獨立品牌的話,除了服務于易捷本身外,還需繼續擴展市場獲取更大的品牌影響力,這樣的模式成本相對更高,因此能促使易捷做出選擇高成本的方式,可以看出,中石化易捷對于咖啡市場存在著很大的野心。中石化易捷具有得天獨厚的門店優勢,截止2018年底,易捷便利店數量為27259家,遠遠超過同期其他連鎖咖啡品牌門店數量。

此外,喜茶、奈雪的茶等品牌,也開始正面進攻屬于星巴克的咖啡陣地。2019年3月,喜茶咖啡在北上廣深四家門店正式上線。此前,奈雪的茶也已推出大咖牛油果、大咖檸檬、大咖鴛鴦等咖啡茶飲。

2、即飲咖啡市場白熱化

在即飲咖啡領域,盡管雀巢以超過60%的市場份額穩居第一,但由于看好消費升級大環境下即飲咖啡市場的紅利(2017-2022年即飲咖啡的CAGR約為7.5%,在所有軟飲料中排名第一位),可口可樂以及雀巢、星巴克、統一、味全等傳統品牌,和新進入的農夫山泉等巨頭紛紛推出了即飲咖啡產品,中國即飲咖啡市場已經越發擁擠,且巨頭林立。顯然,中國即飲咖啡市場已經越發擁擠,且巨頭林立。未來,這些企業將基于銷售渠道、品牌、供應鏈等方面的優勢,在核心業務之外探尋新的業績增長點。

2020年3月,可口可樂正式在中國市場推出COSTA即飲咖啡,伴隨COSTA即飲咖啡進入中國,加之原有可口可樂旗下喬雅咖啡,形成雙品牌運作。在中國咖啡市場,多品牌運作是咖啡巨頭的通用做法,首先是為了搶位置,進而覆蓋更多的消費群體和消費場景。

不過,雀巢作為最早進入中國的咖啡企業,搶占了先機。數據顯示,雀巢在即飲咖啡市場以68.3%的市場份額穩居第一。加之雀巢與星巴克結成的全球咖啡聯盟,地位更難以撼動。雀巢在中國市場的咖啡品牌包括雀巢咖啡(Nescafé)、濃遇咖啡(Nespresso)和星巴克(Starbucks)。其中雀巢咖啡主要為速溶和即飲產品,主打中低端市場。濃遇咖啡和星巴克主要布局膠囊咖啡和掛耳咖啡、以及高端即飲產品。

以上數據來源于前瞻產業研究院《中國咖啡行業市場需求與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了全球咖啡行業發展現狀;國內外咖啡行業發展現狀;咖啡行業競爭格局;咖啡行業的細分產品和應用領域;咖啡行業重點區域分析;咖啡行業的重點企業經營情況分...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT