十張圖了解2020年全球硬管式內(nèi)窺鏡競爭格局與發(fā)展趨勢 熒光硬鏡市場占比逐年提高

全球硬管式內(nèi)窺鏡市場規(guī)模近年來保持穩(wěn)定增速

醫(yī)用內(nèi)窺鏡有許多不同的種類,根據(jù)內(nèi)窺鏡的發(fā)展歷程及成像構(gòu)造,內(nèi)窺鏡可以分為硬管內(nèi)窺鏡、光學(xué)纖維內(nèi)窺鏡(軟管內(nèi)窺鏡)和電子內(nèi)窺鏡三類,其中硬管內(nèi)窺鏡產(chǎn)品最為成熟。

硬鏡主要進(jìn)入人體無菌組織、器官或者經(jīng)外科切口進(jìn)入人體無菌腔室,如腹腔鏡、胸腔鏡、關(guān)節(jié)鏡、椎間盤鏡、腦室鏡等。硬鏡為棱鏡光學(xué)系統(tǒng),主要優(yōu)點(diǎn)有兩點(diǎn):其一是成像清晰,可配多個(gè)工作通道,選取多個(gè)視角;其二是可通過高溫高壓消毒,具有滅菌時(shí)間短、滅菌徹底等特點(diǎn)。

硬管內(nèi)窺鏡可進(jìn)一步細(xì)分為觀察用硬管內(nèi)窺鏡、有創(chuàng)內(nèi)窺鏡及心及血管內(nèi)窺鏡,由于其發(fā)展歷史相對較長,產(chǎn)品技術(shù)與醫(yī)療實(shí)踐最為成熟,因此產(chǎn)品基本覆蓋所有科室。

硬管式內(nèi)窺鏡的應(yīng)用在全球范圍內(nèi)已經(jīng)相對成熟,近年來保持穩(wěn)定增速。全球硬鏡的市場規(guī)模由2015年的46.4億美元增長至2019年的56.9億美元,期間年復(fù)合增長率為5.2%;未來預(yù)計(jì)整體增速略微放緩,將以4.9%的年復(fù)合增長率增長至2024年的72.3億美元。

全球熒光硬鏡市場占比逐年提高 2024年占比有望過半

全球熒光硬鏡市場初步發(fā)展于2015年,隨著熒光硬鏡技術(shù)的逐漸成熟,近年來被廣泛應(yīng)用于腹腔鏡等臨床手術(shù)。由于熒光整機(jī)系統(tǒng)兼具了白光和熒光內(nèi)窺鏡功能,一體化產(chǎn)品有助于減少手術(shù)室設(shè)備配置,并提升科室診療能力,因此熒光產(chǎn)品的市場規(guī)模及占比逐年提高。

2019年全球熒光硬鏡的市場規(guī)模達(dá)到13.1億美元,占總體硬鏡市場的比重為22.9%;預(yù)計(jì)未來將呈現(xiàn)高速增長,以24.3%的年復(fù)合增長率增長至2024年的38.7億美元,占比逐步提高至53.5%。

熒光硬鏡領(lǐng)域具有較高的技術(shù)壁壘,因此全球行業(yè)集中度較高。在全球熒光硬鏡細(xì)分領(lǐng)域的競爭格局中,史賽克占據(jù)主導(dǎo)地位。

2019年,史賽克的銷售額達(dá)到10.2億美元,占比為78.4%;卡爾史托斯和德國狼牌以1.3億美元和0.5億美元的年銷售額排名第二和第三位,市場占比分別為9.6%和4.1%。

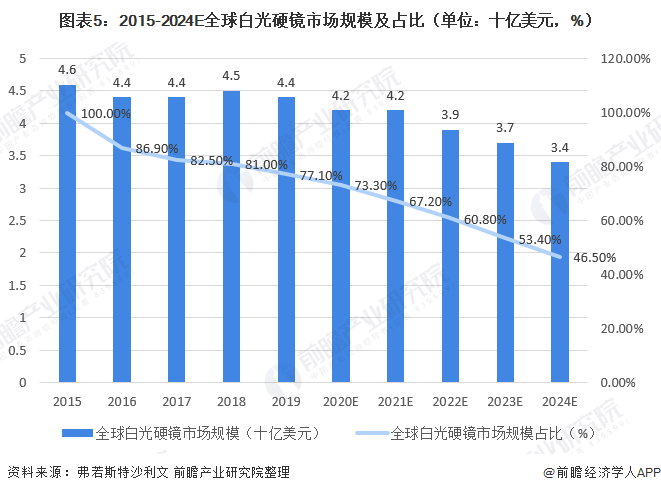

2015年-2019年,全球白光硬鏡市場規(guī)模從46.4億美元略微降低至43.8億美元,年復(fù)合增長率為-1.4%。隨著熒光技術(shù)的逐步普及,全球白光硬鏡市場規(guī)模及占比將呈下降態(tài)勢。預(yù)計(jì)到2024年,總體市場規(guī)模將跌至33.7億美元,市場占比不超過50%。

與熒光硬鏡相比,白光硬鏡技術(shù)已發(fā)展多年較為成熟,細(xì)分領(lǐng)域中競爭者較多。除發(fā)展較早的歐美日企業(yè)外,部分發(fā)展中國家(如中國)的白光硬鏡企業(yè)也在逐步進(jìn)行產(chǎn)品線布局,但發(fā)達(dá)國家的內(nèi)窺鏡生產(chǎn)企業(yè)仍占據(jù)全球白光硬鏡市場的大部分份額。

2019年卡爾史托斯、史賽克及奧林巴斯分別以15.6億美元、4.9億美元和4.3億美元的銷售收入占據(jù)全球35.5%、11.3%和9.9%的市場份額。此外,白光內(nèi)窺鏡的市場競爭者還包括施樂輝、德國狼牌等企業(yè)。

中國硬管式內(nèi)窺鏡市場處于快速上升階段 高于全球增速

中國硬管式內(nèi)窺鏡市場處于快速上升階段,市場規(guī)模于2019年達(dá)到65.3億元人民幣,2015年至2019年的年復(fù)合增長率為13.8%,遠(yuǎn)高于全球硬管式內(nèi)窺鏡市場的同期增速。預(yù)計(jì)到2024年,中國硬管式內(nèi)窺鏡器械的市場規(guī)模將以11.0%的年復(fù)合增長率增長至110.0億元人民幣。

中國硬鏡市場目前主要以白光內(nèi)窺鏡產(chǎn)品為主

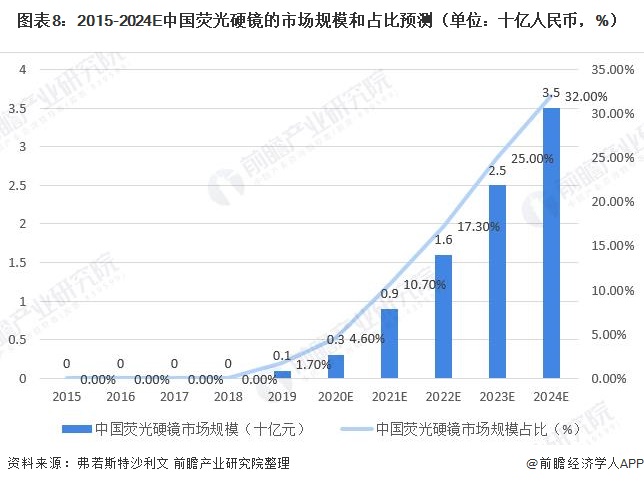

相較于全球熒光市場,我國熒光硬鏡的發(fā)展相對滯后。2019年行業(yè)發(fā)展初期,總體市場規(guī)模為1.1億元人民幣。隨著進(jìn)口品牌的產(chǎn)品推廣、我國企業(yè)的技術(shù)研發(fā)創(chuàng)新、相關(guān)熒光產(chǎn)品的獲批上市等,預(yù)計(jì)未來我國熒光硬鏡市場將進(jìn)入高速增長期,總體市場規(guī)模將快速增長至2024年的35.2億元人民幣,占我國硬鏡市場的比重達(dá)到32%。

受限于熒光核心光學(xué)技術(shù)水平較高及中國市場產(chǎn)品推廣時(shí)間較晚等因素,目前我國熒光硬鏡市場參與者較少。2019年,Novadaq(史賽克旗下)和歐譜曼迪分別以5700萬元人民幣(出廠價(jià)口徑,下同)和5390萬元人民幣的銷售額占據(jù)我國51.4%和48.6%的市場份額。

除已上市產(chǎn)品的公司外,卡爾史托斯、北京精準(zhǔn)醫(yī)療、深圳邁瑞醫(yī)療等多家企業(yè)也致力于國內(nèi)熒光硬鏡產(chǎn)品的開發(fā),積極布局熒光市場。

目前,我國硬鏡市場主要以白光內(nèi)窺鏡產(chǎn)品為主,2019年其市場規(guī)模達(dá)到64.2億元人民幣,市場占比為98.3%。預(yù)計(jì)到2024年,中國白光硬鏡的市場規(guī)模將增長至74.8億元人民幣,2019到2024年的年復(fù)合增長率為3.1%。

在我國白光市場領(lǐng)域,進(jìn)口品牌卡爾史托斯、奧林巴斯、史賽克及德國狼牌等企業(yè)占據(jù)占據(jù)絕大部分市場份額。其中,2019年卡爾史托斯的銷售額達(dá)26.4億元人民幣,占比達(dá)到41.2%;奧林巴斯和史賽克分別實(shí)現(xiàn)了11.7億元人民幣和10.9億元人民幣的銷售收入,市場占比分別為18.3%和17.0%。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國內(nèi)窺鏡行業(yè)市場需求與投資規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對醫(yī)用內(nèi)窺鏡行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)用內(nèi)窺鏡行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對醫(yī)用內(nèi)窺鏡行...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT