鋼鐵產品關稅調整 十張圖了解2021年中國鋼鐵行業市場現狀與進出口前景

鋼鐵行業,即黑色金屬冶煉及壓延加工業,是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,鋼鐵行業是我國國民經濟的重要支柱產業。

據財政部公布顯示,自2021年5月1日起,我國將調整部分鋼鐵產品關稅,并取消146種鋼鐵相關產品出口退稅。財政部表示,通過上述調整措施,有利于降低進口成本,擴大鋼鐵資源進口,支持國內壓減粗鋼產量,引導鋼鐵行業降低能源消耗總量,促進鋼鐵行業轉型升級和高質量發展。

鐵礦石進口價格持續上漲

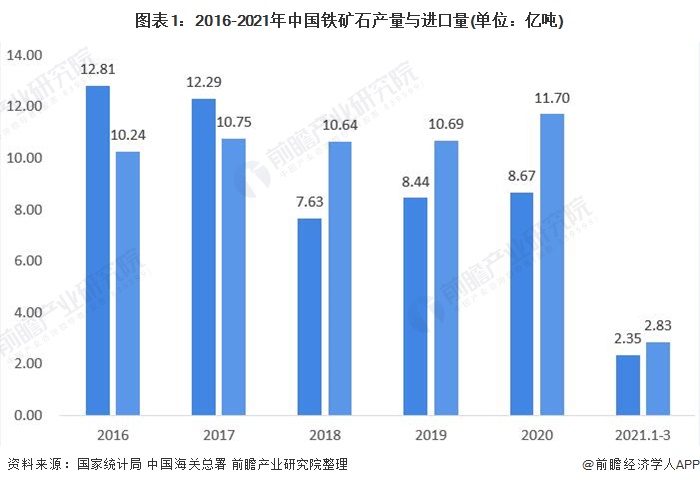

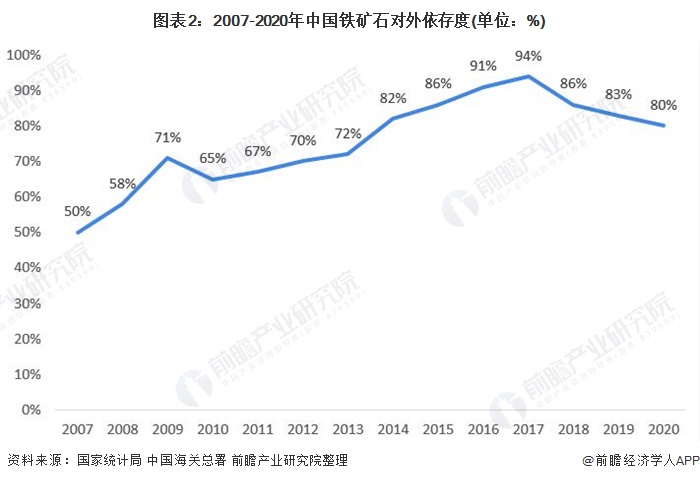

中國是全球最大的鋼鐵生產國,也是鐵礦石等大宗原材料全球最大的消費市場。隨著近來我國鋼鐵產量的不斷增長,我國對鐵礦石的需求也不斷增加。目前我國鐵礦石供給主要依賴于國外進口,2020年我國鐵礦石產量僅為8.67億噸,而進口量卻達到11.70億噸。2007-2020鐵礦石對外依存度也整體呈現波動上漲的態勢,2020年我國鐵礦石對外依存度超過80%。

除了對鐵礦石的大量進口需求和對外依存度增長之外,我國鐵礦石進口平均價格近來也一路走高。截止至2021年一季度末,我國鐵礦石進口平均價格達到979.38噸/元。

鋼鐵產量逐年增長

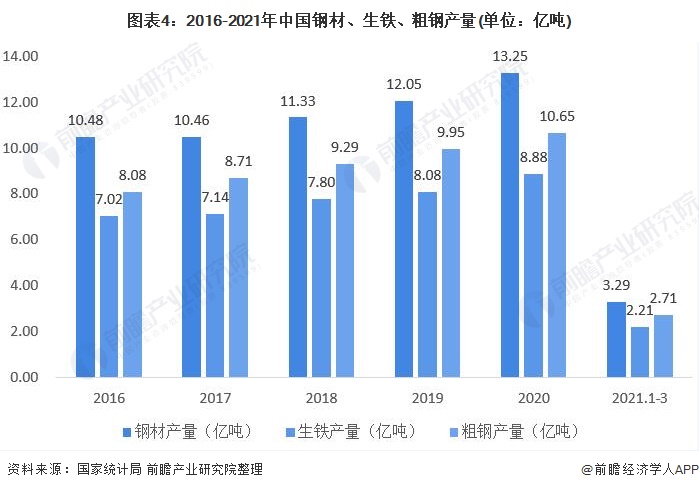

受市場需求的拉動,我國鋼鐵產量近年來快速增長。從鋼鐵主要產品的產量來看, 2020年全國鋼材產量為13.25億噸,較2019年同比增長9.96%;生鐵產量為8.88億噸,較2019年同比增長9.90%;粗鋼產量為10.65億噸,較2019年同比增長7.04%。

2021年第一季度,全國鋼材、生鐵、粗鋼產量分別為3.29億噸、2.21億噸和2.71億噸,較同期均有大幅增長。

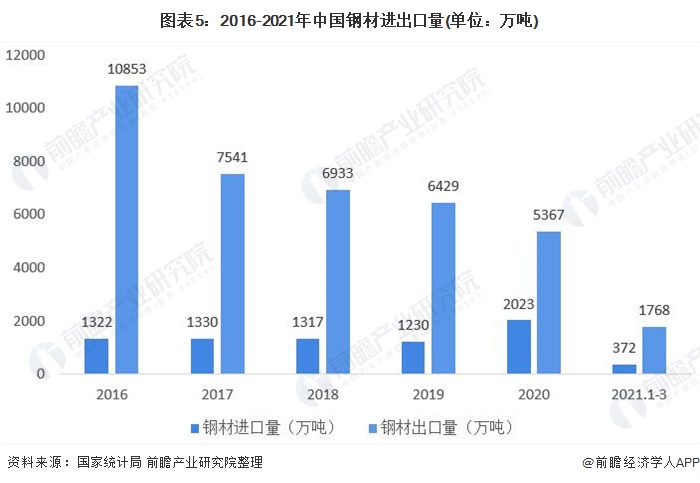

從進出口情況來看,整體上我國鋼材目前仍以出口為主。近年來,我國針對鋼鐵行業實行供給側結構性改革,不斷推進去產能、置換產能的進程,促進鋼材產品結構調整升級,鋼材出口量逐年降低。2020年我國鋼材出口量為5367萬噸,較2019年下降16.52%;鋼材進口量為2023萬噸,較2019年增加64.47%。

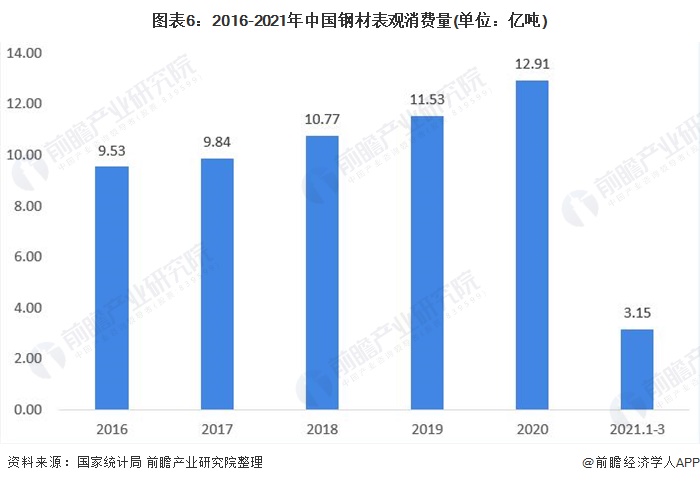

2016-2021年我國鋼材表觀消費量整體呈現逐年增加的趨勢。疫情后鋼鐵主要生產企業復工復產,在政府出臺各項寬松的財政政策和更加靈活的貨幣政策的扶持作用以及傳統基建和新基建需求的雙重刺激下,對鋼材的需求量將不斷增加。2020年我國鋼材表觀消費量達到12.91億噸,較2019年增長11.97%。

從產銷率來看,我國鋼材供給逐漸趨于平衡。2020年其產銷率為97.48%,較2019年增長1.8個百分點。2021年第一季度,我國鋼材產銷率達到95.76%。

碳達峰將控制鋼鐵產量

據新聞報道,我國2020年在聯合國大會上明確提出二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。在全國兩會上,“碳達峰”“碳中和”被首次寫入政府工作報告。

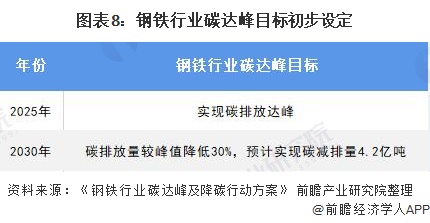

鋼鐵行業作為我國碳排放重點行業,為實現碳達峰碳中和的目標,《鋼鐵行業碳達峰及降碳行動方案》已經形成修改完善稿,行業碳達峰目標初步定為:2025年前,鋼鐵行業實現碳排放達峰;到2030年,鋼鐵行業碳排放量較峰值降低30%,預計將實現碳減排量4.2億噸。

實現鋼鐵行業碳減排量有兩個途徑:一是發展低碳冶煉技術,降低相對排放量;二是控制鋼鐵產量,降低絕對排放量。短期來看,降低鋼鐵產量或是鋼鐵行業的首要問題。

然而在鋼鐵需求不斷增長的情況下降低鋼鐵的產量,要想解決產生的供給缺口就需要通過增加鋼鐵的進口量。

鋼鐵關稅調整:促進口,降出口

2021年4月28日,據國務院關稅稅則委員會發布消息,自2021年5月1日起,調整部分鋼鐵產品關稅。其中,對生鐵、粗鋼、再生鋼鐵原料、鉻鐵等產品實行零進口暫定稅率;適當提高硅鐵、鉻鐵、高純生鐵等產品的出口關稅,調整后分別實行25%出口稅率、20%出口暫定稅率、15%出口暫定稅率。

此外,財政部、國家稅務總局28日聯合發布公告稱,自2021年5月1日起,取消146種鋼鐵相關產品出口退稅。

注:ex表示實施暫定稅率的商品應在該稅號范圍內,以具體商品描述為準。

注:ex表示實施暫定稅率的商品應在該稅號范圍內,以具體商品描述為準。

財政部表示,通過上述調整措施,有利于降低進口成本,擴大鋼鐵資源進口,支持國內壓減粗鋼產量,引導鋼鐵行業降低能源消耗總量,促進鋼鐵行業轉型升級和高質量發展。

更多數據請參考前瞻產業研究院《中國鋼鐵行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵行業發展軌跡及實踐經驗,對鋼鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT