2021年中國鋰電池負極材料行業市場供需現狀分析 動力、數碼和儲能應用推動市場需求增長

鋰電池負極材料是鋰電池中至關重要的材料,其關系著整個電池的安全性能。2016-2020年,中國負極材料出貨量逐年上升,2020年負極材料出貨36.5萬噸,市場增幅超預期,主要系全球各領域鋰電池需求大幅增長所致。

近幾年來,我國鋰電池負極材料市場規模的持續擴大。作為鋰電池負極材料應用領域來看,動力、數碼和儲能應用推動鋰電池負極材料需求增長。

鋰電池負極材料行業主要上市公司:目前國內鋰電池負極材料行業的上市公司主要有杉杉股份(600884)、璞泰來(603659)、翔豐華(300890)、易成新能(300080)、貝特瑞(835185)等。

本文核心數據:鋰電池負極材料出貨量、鋰電池負極材料下游應用結構、鋰電池負極材料市場規模

1、 鋰電池負極材料供給穩定增長

鋰電池負極材料是鋰電池中至關重要的材料,其關系著整個電池的安全性能。2016-2020年,中國負極材料出貨量逐年上升,2020年負極材料出貨36.5萬噸,市場增幅超預期,主要系全球各領域鋰電池需求大幅增長所致。其中,人造石墨出貨量由2016年的8.03萬噸上升至2020年的30.7萬噸,年均復合增長率近40%。

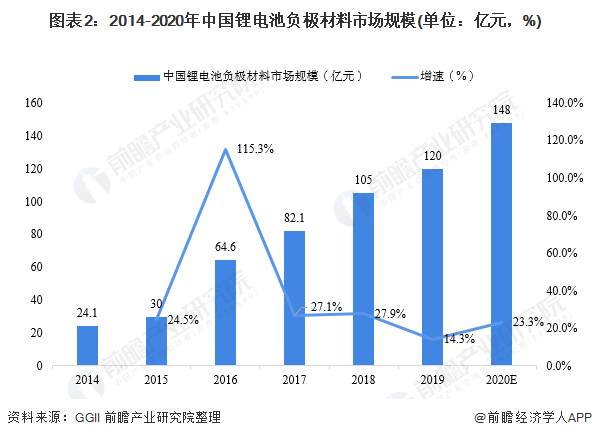

2、鋰電池負極材料市場規模持續擴大

近幾年來,我國鋰電池負極材料市場規模的持續擴大。高工產研鋰電研究所(GGII)調研數據顯示,2019年中國鋰電池負極材料市場規模為120.0億元,同比增長14.29%。據估計,2020年市場規模約為148億元。

3、動力和儲能應用推動鋰電池負極材料需求增長

目前,鋰電池負極材料主要應用于動力電池領域。2020年,動力電池領域占鋰電池負極材料需求總量的55.9%,其次為3C數碼領域,占比為25.2%,儲能電池產品需求占比為11.2%。

近年來,動力鋰電池的快速發展成為推動鋰電池負極材料需求增長的主要因素。根據高工產研鋰電研究所(GGII)發布的數據,2014-2020年,中國動力鋰電池出貨量逐年增長。2020年,中國動力鋰電池出貨量為80GWh,較2019年增長13%。

除動力鋰電池外,3C數碼電池和儲能電池也帶動了鋰電池負極材料市場需求。2020年,我國3C數碼電池出貨量為36.6GWh,同比增長8.8%。而儲能電池的增速超過了動力電池和3C數碼電池的增速,2020年我國儲能鋰電池出貨量達到16.2GWh,同比增長70.53%,增長主要受海外儲能市場以及國內基站側儲能需求增長帶動。

更多行業相關數據請參考前瞻產業研究院《中國鋰電池負極材料行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池負極材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池負極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT