磷酸鐵鋰電池要登動力鋰電池“王座”了嗎?

2021年7月8日,特斯拉國產(chǎn)Model Y標(biāo)準(zhǔn)續(xù)航版正式上線,新車型大幅降價使得一經(jīng)上線特斯拉官網(wǎng)訂購系統(tǒng)就一度癱瘓。本次特斯拉能夠降價的原因是新車型搭載了成本更低的磷酸鐵鋰電池。

磷酸鐵鋰電池和三元電池是目前占據(jù)主流地位的兩類動力鋰電池,由于磷酸鐵鋰電池和三元電池各有優(yōu)劣,磷酸鐵鋰電池和三元電池的“王座”之爭一直是人們關(guān)注的熱點話題。2021年,在三元電池安全問題屢受關(guān)注的情況下,5月磷酸鐵鋰電池產(chǎn)量實現(xiàn)了2018年以來的首次超越。磷酸鐵鋰電池要登動力鋰電池“王座”了嗎?

動力鋰電池行業(yè)主要上市公司:目前國內(nèi)動力鋰電池行業(yè)的上市公司主要有海峽創(chuàng)新(300300)、新天科技(300259)、漢威科技(300007)、三川智慧(300066)、科陸電子(002121)、國電南瑞(600406)等。

本文核心數(shù)據(jù):中國三元電池和磷酸鐵鋰電池產(chǎn)量、中國動力電池銷量結(jié)構(gòu)、中國動力電池裝機量結(jié)構(gòu)

1、磷酸鐵鋰電池成本更低

2021年7月8日,特斯拉國產(chǎn)Model Y標(biāo)準(zhǔn)續(xù)航版正式上線,新車型大幅降價使得一經(jīng)上線特斯拉官網(wǎng)訂購系統(tǒng)就一度癱瘓。本次特斯拉能夠降價的原因是新車型搭載了成本更低的磷酸鐵鋰電池。

磷酸鐵鋰電池和三元電池是目前占據(jù)主流地位的兩類動力鋰電池,從性能上看磷酸鐵鋰電池和三元電池各有優(yōu)劣。其中,磷酸鐵鋰電池具有高溫性能好、壽命長、安全性高、電池成本較低的優(yōu)點,2020年開始逐漸崛起;三元電池因其能量密度高、低溫性能好的優(yōu)點近年來在動力電池市場風(fēng)頭正勁。

2、磷酸鐵鋰電池和三元電池的“王座”之爭

由于磷酸鐵鋰電池和三元電池各有優(yōu)劣,磷酸鐵鋰電池和三元電池的“王座”之爭一直是人們關(guān)注的熱點話題。自2008年起,磷酸鐵鋰電池憑借其電池成本相對較低的優(yōu)勢在我國動力電池市場中占據(jù)了主流地位。到2016年12月,國家對電池的能量密度提出了明確的要求,電池能量密度更高的三元電池開始強勢崛起。

2020年5月,特斯拉、比亞迪、小鵬汽車等搭載磷酸鐵鋰電池的車型開始上市,成本更低的磷酸鐵鋰電池開始了逆襲之路。2021年,在三元電池安全問題屢受關(guān)注的情況下,5月磷酸鐵鋰電池產(chǎn)量實現(xiàn)了2018年以來的首次超越。

——補貼政策影響下車企紛紛推出磷酸鐵鋰車型

2009-2016年是磷酸鐵鋰電池飛速發(fā)展的階段,2016年新能源汽車補貼政策的出臺推動了三元電池的迅猛發(fā)展,2018年,三元電池正式登上了動力鋰電池的“王座”。據(jù)動力電池聯(lián)盟數(shù)據(jù)顯示,2018年,我國三元電池產(chǎn)量和裝車量占比分別為55.5%和58.1%。

2019-2020年,兩次補貼退坡政策使得各大車企為了降低成本紛紛推出了磷酸鐵鋰車型,其中就包括特斯拉國產(chǎn)Model Y標(biāo)準(zhǔn)續(xù)航版的推出。

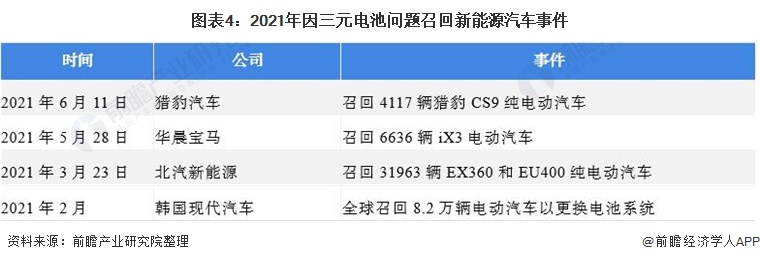

——三元電池的安全性問題是磷酸鐵鋰電池反超的催化劑

進入2021年,搭載三元電池的新能源汽車被召回事件頻頻發(fā)生。2021年2月,現(xiàn)代汽車和LG化學(xué)發(fā)起新能源領(lǐng)域最大規(guī)模的召回,就是因為由LG化學(xué)提供三元電池的車型發(fā)生起火事件。因此,三元電池的安全問題被推向了風(fēng)口浪尖,間接推動了磷酸鐵鋰電池產(chǎn)量超越三元電池。

3、磷酸鐵鋰電池要登動力鋰電池“王座”了嗎

——磷酸鐵鋰電池產(chǎn)銷量占比更高

從產(chǎn)量看,2021年1-4月,三元電池產(chǎn)量高于磷酸鐵鋰電池,5-6月磷酸鐵鋰電池產(chǎn)量兩次超過三元電池。其中,5月磷酸鐵鋰電池產(chǎn)量高達8.8GWh,遠遠超過三元電池5.0GWh的產(chǎn)量。磷酸鐵鋰電池產(chǎn)量的兩次超越使得磷酸鐵鋰電池產(chǎn)量占比從2020年的41.4%增至50.5%,成功超過三元電池。

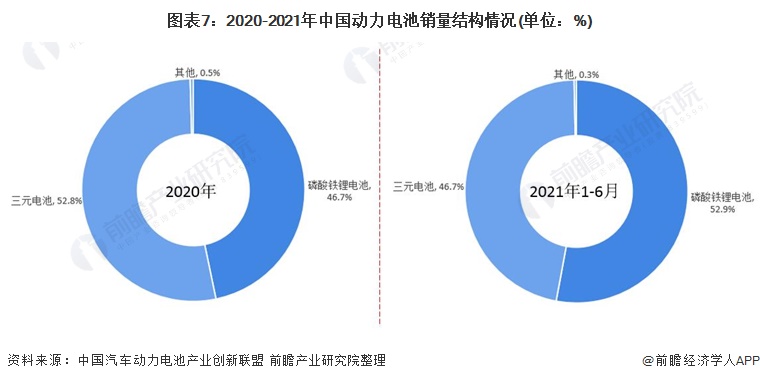

從銷量看,2020年磷酸鐵鋰電池在動力電池的銷量結(jié)構(gòu)中占比僅為46.7%;2021年1-6月,磷酸鐵鋰電池銷量實現(xiàn)逆襲,占比高達52.9%。

——磷酸鐵鋰電池裝車量不敵三元電池

從裝車量來看,目前三元電池在動力電池總裝車量占比更高,2021年1-6月,三元電池占比為57.5%。磷酸鐵鋰電池裝車量占比較三元電池仍有差距,這是由于電池產(chǎn)量與裝車量的轉(zhuǎn)換需要一定時間,但磷酸鐵鋰占比明顯增長,從2020年的38.4%增至2021年的42.3%,未來磷酸鐵鋰裝機量占比有望進一步提升。

——磷酸鐵鋰電池未必能順利登上“王座”

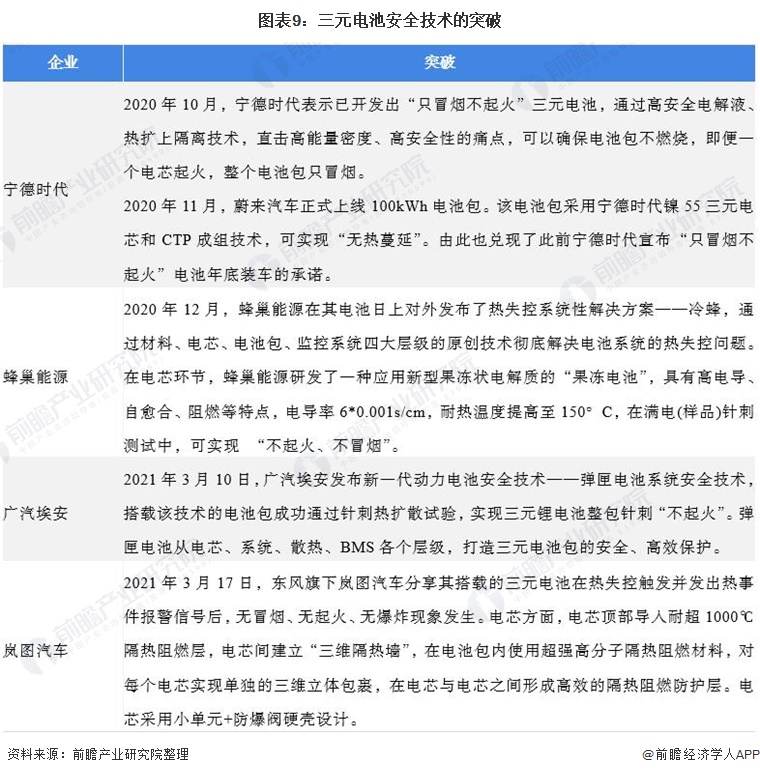

磷酸鐵鋰電池在產(chǎn)銷量和裝機量占比的提升體現(xiàn)出了磷酸鐵鋰電池正在強勁增長,那磷酸鐵鋰電池就真的能登動力鋰電池“王座”了嗎?——未必。三元電池具有能量密度更高,低溫性能更好,工作電壓帶寬大,SOC監(jiān)測更加精準(zhǔn)等諸多優(yōu)勢都讓電池廠和汽車主機廠不可能放棄這條技術(shù)路線,而且新能源汽車產(chǎn)業(yè)鏈中部分企業(yè)已在安全技術(shù)方面有所突破。

如2020年10月,寧德時代推出了不起火的三元電池;2021年3月,中國自主品牌廣汽埃安最新發(fā)布新一代動力電池安全技術(shù)——彈匣電池系統(tǒng)安全技術(shù),由此中國汽車行業(yè)首次實現(xiàn)了三元鋰電池整包針刺不起火,攻克了公認的行業(yè)難題。

除了在安全技術(shù)方面有所突破外,電池企業(yè)還在布局高鎳三元電池為未來的市場做準(zhǔn)備。在國家新能源汽車補貼退坡的大背景下,三元材料逐漸從中低鎳往高鎳化發(fā)展。三元電池高鎳化是提升能量密度最成熟的方向,高能量密度可以使得汽車的續(xù)航里程更高。

長期來看,高能量密度和高續(xù)航里程是未來乘用車的第一追求,隨著三元電池安全問題逐步解決,磷酸鐵鋰電池未必能順利登上動力鋰電池“王座”。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國動力鋰電池行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對動力鋰電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來動力鋰電池行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對動力鋰電池行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

【動力鋰電池】行業(yè)市場規(guī)模:2024年全球動力鋰電池行業(yè)市場出貨規(guī)模將達1164GWh 中國市場占比達68%

-

預(yù)見2025:《2025年中國動力鋰電池行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

-

【動力鋰電池】行業(yè)市場規(guī)模:2024年中國動力鋰電池行業(yè)市場出貨規(guī)模將達768GWh 電動汽車領(lǐng)域應(yīng)用占比超98%

-

重磅!2024年中國及31省市動力鋰電池行業(yè)政策匯總及解讀(全)政策支持動力鋰電池產(chǎn)業(yè)鏈供應(yīng)鏈協(xié)同穩(wěn)定發(fā)展