2021年中國醫藥物流行業市場現狀與發展趨勢分析 醫藥物流信息化建設步伐加快

我國老齡化程度的逐步加深和醫療消費水平的進一步提高,拉動了我國藥品需求,從而帶動了醫藥物流行業的發展。目前,我國醫藥物流行業已經進入高速發展階段。通過加強醫藥物流信息化建設,可以提高物流運輸效率,增強企業核心競爭力。同時,受新冠疫情影響,信息化建設已成為物流企業戰略布局的一部分。為實現向自動化、高效化物流的轉型,應加快信息化建設的步伐。

醫療物流主要上市公司:目前國內醫藥物流行業的上市公司主要有:國藥股份(600511),九州通(600998),上海醫藥(601607),嘉事堂(002462),瑞康醫藥(002589),南京醫藥(600713)等。

本文核心數據:醫藥物流總費用規模、醫藥物流企業信息化建設、醫藥物流信息化建設趨勢

新醫改全面啟動高速發展階段

2016年12月,商務部發布《全國藥品流通行業發展規劃(2016-2020年)》,指出要優化藥品供應鏈管理,發展現代綠色醫藥物流;利用云計算、大數據等現代信息技術,提高整個藥品供應鏈的運作效率;同時推進“互聯網+藥品流通”模式,向患者提供非處方藥的“網訂(藥)店取”、“網訂(藥)店送”等便捷服務,促進線上線下融合發展;支持藥品流通企業開展形式多樣的國際交流與合作,參與藥品供應鏈國際分工,提升國際化發展水平。新醫改背景下,醫藥流通市場進入了高速發展階段。

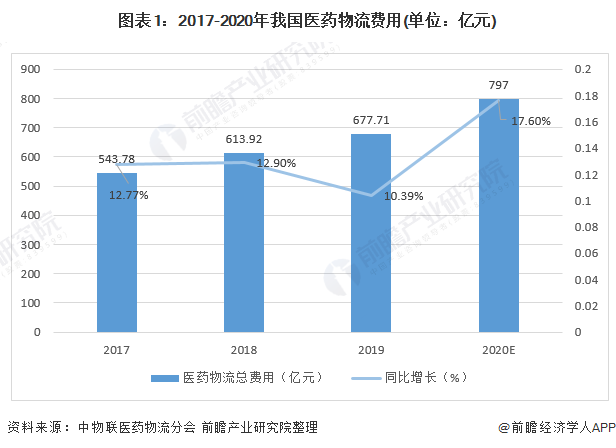

醫藥物流總費用穩步上升

隨著醫藥終端需求以及醫藥市場規模的增加,2017-2019年,我國醫藥物流總費用逐年上升,增速在10%以上。據中物聯醫藥物流分會數據,2019年我國醫藥物流總費用為677.71億元,同比增長10.39%。前瞻保守估計,2020年我國醫藥物流總費用為797億元。

疫情加速醫藥物流業信息化發展

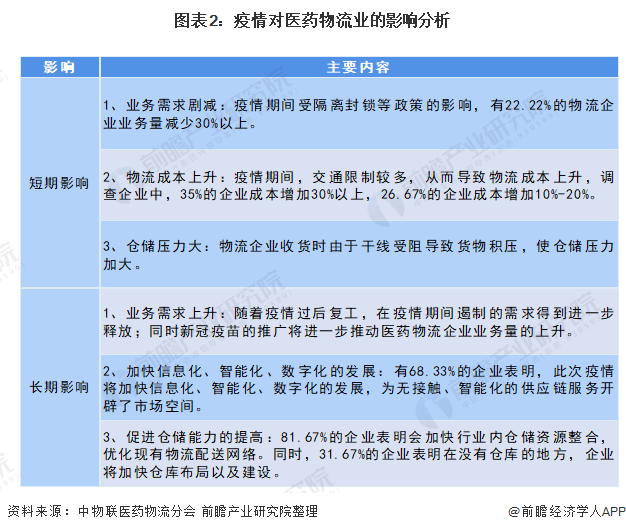

據中物聯醫藥物流分會資料顯示,2020年受新冠疫情影響,從短期看,22.22%的物流企業業務量減少30%以上;同時由于交通限制,導致35%的企業運輸成本增加30%以上;由于干線受阻導致貨物積壓,倉儲壓力加大;從長期來看,疫情的爆發促使醫藥物流行業加快信息化,智能化,數字化的發展,促使企業在物流信息化方面布局,優化現有物流配送網絡。

醫藥物流企業信息化建設

醫藥流通企業能否有效降低管理成本,實現規模擴張取決于企業的信息化建設程度。作為連接藥品供應企業與醫院的紐帶,醫藥物流企業以物流中心為平臺,與制造商及其他供應商(上游企業)和藥品零售商及其他分銷商(下游企業)建立一種面向市場的供應系統。企業通過加強條形碼,利用衛星定位系統,電子數據交換系統等技術提高信息管理化水平,提高藥品運輸效率,增強企業核心競爭力。

目前,我國醫藥物流龍頭企業正緊密布局,加快物流信息化建設,推進“互聯網+”建設, 通過將互聯網技術與醫療融合的方式,智能化管理藥品配送過程,形成線上線下一體化,全渠道聯通的經營模式。

醫藥物流信息化建設趨勢

現階段,各醫藥流通企業以打造企業內部物流供應鏈信息一體化為目標,同時通過突破企業之間的壁壘,逐步構建中國醫藥物流信息平臺。接下來幾年,中國醫藥物流信息化建設將主要體現出寬度上進一步擴展,深度上進一步完善的趨勢。

更多數據可參考前瞻產業研究院《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥物流行業發展軌跡及實踐經驗,對醫藥物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT