干貨!2021年中國半導體硅片行業龍頭分析——滬硅產業:市場需求存在不確定性風險

半導體硅片行業主要上市公司:立昂微(605358)、滬硅產業(688126)、中晶科技(003026)、環球晶圓(6488.TWO)、中環股份(002129)等。

本文核心數據:業務布局歷程、業務布局及經營情況、業務業績、業務規劃

1、中國半導體硅片行業龍頭企業全方位對比

我國半導體硅片龍頭企業有立昂微、滬硅產業、中環股份等,目前,3家企業均具備12英寸半導體硅片批量化生產能力。滬硅產業在半導體硅片業務產能布局、業務營收方面占有優勢。

2、滬硅產業:半導體硅片業務的布局歷程

滬硅產業創建于2015年;2016年,公司收購并控股Okmetic、上海新昇(主要產品為8英寸及以下拋光片、SOI硅片);2017年,公司12英寸半導體硅片業務取得突破性進展,正式出貨并小批量銷售,并于2018年實現規模化銷售;2019年,新傲控股成為控股子公司;2020年公司上市,同年公司擬募集資金新增12英寸半導體硅片產能。

3、滬硅產業:半導體硅片業務布局及運營現狀

——公司半導體硅片產品布局

半導體硅片業為公司主要收入來源,其次為受托加工業務。公司受托加工業務收入包括新傲科技利用Smart CutTM技術生產向Soitec銷售SOI硅片的業務,以及新傲科技接受客戶受托加工外延片產生的收入。2020年,公司受托加工業務收入占主營業務收入的比重為12.6%。

公司半導體硅片產品主要分為4~8英寸半導體硅拋光片(輕摻硼、輕摻磷)、4~8英寸半導體硅拋光片(重摻砷、重摻磷、重摻銻、重摻硼)及12英寸半導體硅拋光片。12英寸半導體硅拋光片應用于存儲芯片、邏輯芯片等中高端半導體制造領域。目前,公司8英寸產品為主要產品,按營收來看,2020年占比約為80%。

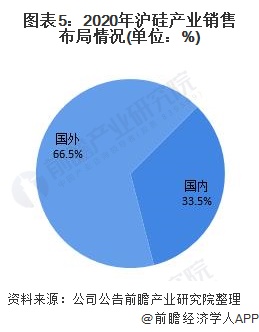

——主要營業收入來源于國外

滬硅產業客戶主要為主流芯片制造企業,包括中芯國際、華虹宏力、華潤微電子、士蘭微、博世、大陸集團等。公司主要營業收入來源于國外,2020年占比達66.5%。

——半導體硅片產銷量呈上升趨勢

2018-2020年,滬硅產業半導體硅片產銷量呈上升趨勢。2020年,公司半導體硅片產、銷量分別達到484.36萬片與462.5萬片。其中,200mm及以下半導體硅片(含SOI硅片)產量為381萬片,銷量為372.04萬片;300mm半導體硅片產量為103.36萬片,銷量為90.46萬片。

4、滬硅產業:半導體硅片核心技術及研發情況

經過多年的研發與實踐,在半導體硅片制造領域,滬硅產業目前掌握了大尺寸硅片相關的單晶生長、滾圓與切割、研磨、化學腐蝕、拋光、清洗等技術。

2018-2020年,公司研發費用呈增長趨勢,占營收的比例小幅下降。2020年,公司研發費用達13096.56萬元,占總營收的7.23%。

5、滬硅產業:半導體硅片業務經營業績

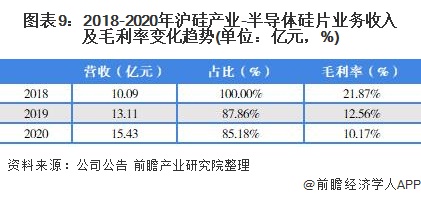

2018-2020年,滬硅產業的半導體硅片業務收入穩步增長,但占總營業收入的比重有所下降,公司硅片業務受托加工占比有所上升。

2018-2020年,公司半導體硅片業務毛利率總體呈下降趨勢,主要因公司12英寸半導體硅片毛利率下降明顯所致。2020年,公司半導體硅片整體毛利率為10.17%,其中8英寸及以下半導體硅片毛利率為21.76%,12英寸半導體硅片毛利率為-34.82%。

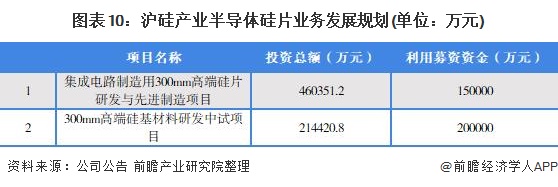

6、滬硅產業:半導體硅片業務發展規劃

2020年,公司子公司上海新昇300mm高端硅片產能規模達20萬片/月,預計2021年產能將持續擴大,實現30萬片/月的產能目標。

2021年1月,公司擬募資不超過50億元,用于集成電路制造用300mm高端硅片研發與先進制造項目。項目實施后,公司將擴大300mm半導體硅片技術水平和生產規模,新增30萬片/月的產能。

以上數據參考前瞻產業研究院《半導體硅片、外延片行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對半導體硅片行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半導體硅片行業發展軌跡及實踐經驗,對半導體硅片行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT